今天刚好是情人节,还是想谈一谈资本市场过去的情人-东阿阿胶。

过去十年,阿胶如此多娇,竟引无数英雄竞折腰。

2009年在赤子之心赵丹阳和巴菲特的午餐中,东阿阿胶和贵州茅台作为唯一两件赠与巴菲特的中国资本市场的礼物。10年后,茅台股价破千继续新高,而同样的情人阿胶,十年原地踏步,隔了一波又一波来淘金的投资人。

在2019年寒冷的冬天,东阿阿胶以上市23年首度亏损画上句号,资本市场一片唏嘘,给投资人带来无尽的失望,毕竟人生能有几个十年?

此文为情人节特供,希望给投资人在东阿阿胶股价跌至冰点的绝望时刻,重新审视东阿阿胶的投资价值。为此,细数东阿阿胶的三生三死,希望给读者带来一些思考。信息有真假,认知有偏差,且感情的亲疏容易影响事物的认识,希望读者用批判得眼光去阅读,用发展的眼光看待,抛砖引玉。

1952-1989 国营阿胶厂往事

1952年全国第一家国营阿胶厂在此建厂,几经易名而成如今的东阿阿胶。东阿县是阿胶的发源地,阿胶生产工艺独特,技术精湛,有独特优质的天然熬胶用水。阿胶厂那时隶属于东阿县供销合作社,人员13名,年产阿胶1,000公斤。这种小作坊式,原始的,一人一锅一勺,遵循传统的繁杂工艺一步步熬胶,生产条件原始、劳动强度高、效率低、产量小。当时同行业的阿胶厂也是如此,东阿阿胶并无差异,延续到七十年代末。

1972年4月阿胶厂直接隶属于东县商业局,厂名为山东省东阿县阿胶厂,其后不断实施技术改造,1977 年接连进行了几项重大技术改造,研制成功了化皮球加压化皮新工艺,获省科技成果3等奖,从此结束了敞口锅烧轧化皮的手工操作,提高了劳动生产率。1978年10月阿胶厂隶属于山东省药材公司,晋升为省属企业,更名为山东东阿阿胶厂。

1984年10月阿胶厂隶属于聊城地区医药公司,其后两年公司投资了70万元, 率先实现了人工控制温、温度生产新工艺,实现了阿胶常年生产,凉胶期缩短到30天。而后又实现了微波干燥新技术凉胶期又缩短到23天,降低了产品成本,提高了产品产量和质量。

80年代的山东经济可谓中国的霸主,82-85连续四年GDP位列全国第一,东阿阿胶就是在这样的土壤中发展壮大。通过这样一系列技术改造,加上公司对产品质量的坚守,东阿阿胶脱颖而出,为其后的作为阿胶行业唯一一家获得稀缺的上市名额打下了坚实的基础。

【NO.1】1990-1992 阿胶的体制危机 经济环境危机

1990年元旦,人民日报庆新年中写道:“只要保持稳定,即使是平平稳稳地发展几十年,中国也会发生根本性的变化。”这就是当时邓小平设计师几年一提再提的话,“稳定压倒一切”。

中国经济经过了大半年的“治理整顿”后,迅速从过热状态中冷却了下来,老百姓持币惜购,银行存款猛增,消费品市场一片萧条,经济出现低迷,尤其企业代表——国有企业的业绩普遍恶化。关于改革的恐惧的乌云再次笼罩中国大地,姓资姓社的争论不绝于耳。一时间,私营企业不到一年时间暴减50%,而另一边是,国企工作效率低下,资金浪费严重,员工积极性差,业绩出现持续恶化的迹象。数据显示,全国独立核算的国有企业亏损面1992年达到22.7%,后两年还继续扩大。这还是明面上的,实际上可能更严重,用当时的话来说,三分之一明面上亏,还有三分之一的暗地里亏。经济的低迷,企业与单位之间相互拖欠贷款的现象十分严重,你欠我,我欠你,形成了一个火爆的词语,“三角债”。这种现象损坏了社会信誉,影响了经济秩序,于是国家决定全面清理。

阿胶厂作为其中的国企之一,不可避免地也经历着这次同样的危机,我把其定义为——阿胶的体制危机。

那时,新一轮的国企改革刻不容缓,却有重重顾忌。更为现实的问题是,这一波浪潮,新旧转换,物竞天择,倒闭的被淘汰掉的大小国企千千万,十分惨烈,终是强者生存。可谓大浪淘沙,东阿阿胶是怎么在获得了危机生?

1993-2005 刘维志时期 A股上市新生

1992年春邓小平南巡谈话之后,国内的政治和舆论氛围才发生重大转变,同年10月党的十四大明确提出,建立社会主义市场经济体制是我国经济体制改革的目标。同年10月,山东省诸城市政府新任市长陈光推动市属国营电机厂进行股份制试点,拉开了国有中小企业改革的序幕,次年1月正式运行,4个月后即显示出勃勃生机,各项经济技术指标大幅度增长,取得了巨大成功,其后,市政府决定扩大改制试点范围,以有限责任公司和股份合作制为主要形式的企业改制“战役”全面打响。

在这样的背景下,1993年2月阿胶厂改组为定向募集股份有限公司,将原阿胶厂生产主体部分改组为山东东阿阿胶(集团)股份有限公司, 生产辅助和后勤服务部分改组为第三产业实体东阿县金蓝公司。

90年代的山东,虽然GDP总量没有再次登过榜首,但依旧很辉煌,许多产业都有很强的企业,连国企改革,也有敢作敢为能够走在前列的领导,正如陈光。那时陈光敢于顶着“私有化的先锋”“复辟资本主义的带头羊”等帽子执意改革,终取得了诸城的改革巨大的成效。1996年1月,时任国务院总理的朱镕基亲自参与了调研,得出的结论是诸城模式值得全国推广。东阿阿胶就是在这样的土壤下继续发展壮大的。

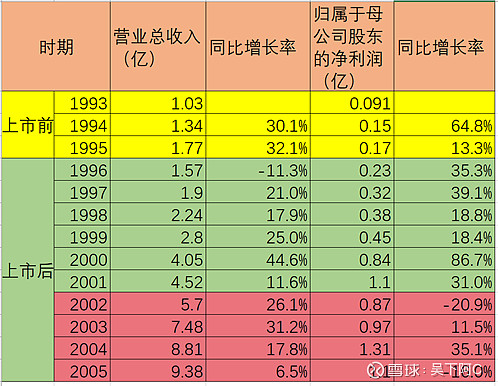

1996年6月,东阿阿胶向社会公开发行股票1,090万股,募集资金5,755.2万元, 另照顾本公司内部职工股660万股占额度上市,法定代表人就是刘维志。

刘维志与章安,1963年入学莱阳农学院社会主义劳动大学班,1968年毕业,起初分配是到了东阿县专业对口的原种场,两年之后,机缘巧合,被调入一墙之隔的东阿阿胶厂,一干就是36年,惺惺相惜,后结为夫妇,打造机械化现代化生产流程,齐力把东阿阿胶做大做强。

股份制改组和上市激发了公司的活力,阿胶公司迎来了新一波高速增长,业绩一路狂飙,从1996年的营收1.57,归属于母公司股东的净利润0.23亿,5年营收和利润同步快速增长,到2001年营收4.52亿,归属于母公司股东的利润1.1亿。营收复合增长率23.5%,而利润复合增长率36.7%,让人相当满意。通过招股说明书,我们还能追溯到1993年改组时的营收和利润,同样十分可观,具体见下表。

放长到刘维志的最后一年任期2005,东阿阿胶已从一个1亿营收级别的小公司,摇身一变成10亿级别的上市公司,市场份额扩大到70%以上,几乎垄断了整个阿胶行业。

然而,企业的发展,有起有落,有高潮更会有低谷,一波高速增长后,2002年-2005年,则连续4年出现了增收不增利,利润原地踏步的情况,到底阿胶遇到了什么问题呢,这就是下面要谈到的阿胶的行业危机。

[NO.2]2005年 阿胶的灭绝危机 阿胶行业危机

东阿阿胶的主业是阿胶,当时已在阿胶品类当中已经成为了老大,占70%的份额,仿佛到了天花板,未来的发展空间何在?这时候就会想着多元化,规模做起来,横跨二十多个行业,几千种产品,甚至当时还进入了啤酒行业。脱离主业的多元化,精力分散,且没有拳头产品,竞争力弱,表面上看规模大、风光,但实际上增长乏力,一年不如一年,利润微薄,疲惫不堪。

更为致命的是主业阿胶,随着改革开放中国经济的高速发展,人民的生活水平和品质日渐提高,身体素质也越来越好。过去因为百姓饮食太差营养不足导致的贫血等问题日渐稀少,而阿胶主打的补血已经深入人心,消费群体日渐稀少。阿胶从历史的高端滋补品,贵族吃,到现在平民吃,从男女都吃,变成女人吃,从女人吃变为老妇吃。阿胶行业日薄西山,品类被边缘化,行业从业者不足4家,甚至第二名厂房都只剩个看门的老头。

一场史无前例的灭亡危机来袭,东阿阿胶背腹受敌,四面楚歌,前途渺茫。那是甚至公司的内部员工都觉得不要叫东阿阿胶了,好发展其他产业。而阿胶的利润也低,价格战往下打,同类企业几近死光,只剩东阿阿胶一家,驴皮又日渐紧缺,原材料也不好收,且成本高不断涨价。

当时整个行业是岌岌可危的,一是品类边缘化,消费的群体在缩小,价格低利润微薄。而是阿胶的微薄的利润日渐被涨价的驴皮成本给蚕食,阿胶业几乎无利可图,企业几乎退出。

这一次行业危机,是十分致命的。而对于东阿阿胶的挑战,除了外部,还有内部,因为往往危机都是全方面的。据了解,在阿胶高速发展后期,在刘维志管理层的团队过于谨慎和保守,导致阿胶的数次提价方案均告失败,而大股东华润和阿胶的经营层也发生了权力的斗争和打起了商标的官司,其中的历史真相更多的细节,我们不得而知之。

那时东阿阿胶十面埋伏,四面楚歌,会不会像很多中国很多传统的老字号一样寿终正寝,被时代所淘汰呢?

2006-2019 秦玉峰时期 价值回归重生

2006年4月29日,东阿阿胶发布正式公告,宣布刘、章离职。华润集团领导层第5号人物蒋伟新任董事长,东阿阿胶的副总经理秦玉峰接任总经理。董事会席位之中,原股东为5,华润为4,东阿阿胶翻开了新篇章。

秦玉峰,1958年生,东阿人,16岁进厂,干过临时工、学徒,1982年开始承担东阿技术改造工作,后来转岗营销, 32年后,在华润的支持下当上总经理,后成为阿胶非物质文化传承人,有很高的声誉。

这个对阿胶有着极深感情的男人,甚至把阿胶视为自己的信仰,翻阅各大史书,深度发掘阿胶的价值,欲解救阿胶于水深火热中。阿胶在秦总心中值千金,怎么才能让众人像他一样看待阿胶呢,秦总苦苦思考,直到他抓住了那眼前一亮的一本武林秘籍——《定位》。

针对阿胶遇到的品类边缘利润微薄,消费受众缩小等最核心问题,面对公司多元化恶化的众多业务,秦玉峰打出了一手为后人津津乐道的好牌——聚焦阿胶主业,启动价值回归战略。

一是聚焦阿胶主业,公司逐渐砍掉了其他于阿胶无关的没有竞争力的业务,把资金和精力聚焦阿胶,把补血圣药重定位适应现代潮流生活的滋补国宝,把拳头产品做大做强,推出新产品,阿胶+和+阿胶,充分发挥阿胶的潜力。

二是阿胶的价值回归,通过文化营销,植入热门电视剧,唤醒民众对阿胶传统价值的认可,并通过提价,把阿胶的品类从边缘的地带拉回主流的高度。配合着提价的预期,丰厚的利润,且背靠华润这课大树,垄断的竞争力,经销商也参与进了这一场轰轰烈烈的价值回归工程。

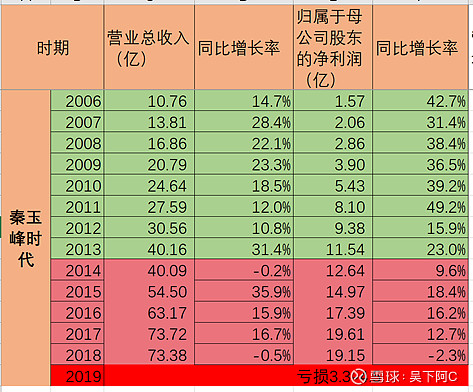

东阿阿胶迎来了新一波黄金发展时期,业绩再度迎来了高速发展,具体如下。

2006年跑马上任,一路狂奔,06年从营收10亿出头,归属母公司股东的净利润1.57亿,做到13年40亿,归属母公司股东的净利润11.54亿,营收年复合增长20.7,归属母公司股东的净利润33%,可谓相当优秀和强势,秦玉峰也因此一战成名,高高在上。

但从14年后,公司的营收就遇到了瓶颈,或者增收不增利,利润增速下滑,18年出现负增长,而到19年净出现了上市24年以来的首次亏损,更严重的可以说,东阿阿阿胶改组以来27年的首度亏损。曾经的大白马落到如此下场,到底东阿阿胶经历了什么呢。

这就是下面要讲述的,东阿阿胶的盛世危机。

[NO.3]2019年 阿胶的盛世危机 公司经营危机

秦玉峰的价值回归战略把阿胶送到了一个现代前所未有的高度,阿胶行业到了13年已经高度繁荣,从一些报道的可追溯,阿胶的销售全年畅销,淡季不淡,很多中药企业都进来分一杯羹,好比强势如同仁堂。阿胶行业的企业如雨后春笋般成立,驴皮供不应求,14年国内驴皮告急,企业全球满地图找驴,大小的报道,无不反映了阿胶行业的巅峰高潮。当阿胶行业都沉浸在丰收的喜悦,东阿阿胶的管理层都高高地躺在过去的功劳本,他们未尝会预料到一场更大的危机即将来袭,把公司今年陷入到亏损的境地,逃脱不了盛极而衰的轮回。而我把这个危机,定义为东阿阿胶的盛世危机。

处于盛世的东阿阿胶,业绩高速增长越发困难,后视镜看公司的经营,陷入了增长的陷阱,为了增长而增长,不顾行业供需现状,不断压货,15年以来的增长是有害的(具体可以看本人的帖子,复盘东阿阿胶近十年的经营)。另一方面,阿胶丰厚的利润引来了众多资本和竞争者来分一杯羹,而行业标准和检测的缺乏,使得行业供给大幅度提升,乱象从生,假冒伪劣产品频出,劣币驱逐良币,行业供需平衡被严重打破。(具体可以看复利兄的雪球文章:阿胶行业的周期,劣币驱逐良币到良币驱逐劣币)

最为致命的,可谓明抢易躲,暗箭难防。阿胶已成国内滋补品的主流和首位,段位极高,损害某些行业的利益,自然容易受到眼红和攻击。2018年初一篇“阿胶只是水煮驴皮”的激起千层浪,成为压倒骆驼的最后一根稻草,行业骤冷,盛世隐藏着的问题一层层暴雷出来,东阿阿胶股价也随之一步一个新低,连跌了2年多,估值跌至上市以来历史新低,是否见底依旧未清晰。

关于东阿阿胶的症结,雪球已经有很多分析,而本人过去也做了研究分析。下面还是指出两个,个人觉得的关键。

一是阿胶的定位模糊。

是药是保健品消费品,很模糊。阿胶过去是历史名药,这点毋容置疑的。随着西医在国内的崛起,中医的衰落,中药自然也受冷落。东阿阿胶这些年的价值回归重文化宣传而缺乏内涵,由于原来受众本来就少,且受到地域的限制,习俗的限制,消费者对阿胶的认识甚浅,不乏跟风的。看吴晓波的激荡三十年就可以看到,保健品这个行业,民众的认识非常不成熟和淡薄,大多数时候就是跟着舆论走,当年的太阳神,三株口服液,火爆的脑白金,无一不说明这个。同样,民宗对阿胶的认识,其功效,不同阿胶的差异等非常模糊,最终也导致“水煮驴皮”、行业劣币驱逐良币的悲剧酿成。

二是价值回归战略,从一早期的价值回归变味为后期的金融投机游戏。

关于提价的分析,可以见笔者过去写的,“东阿阿胶暴跌启示录:为什么要警惕产品大幅提价的绩优公司”,过度提价带来的不良后果。东阿阿胶的提价,每年都同样提驴皮的涨价为由。一开始确实也是事实,东阿阿胶的多年的提价,产品的毛利率没变,不过对冲了驴皮成本的上涨,最厉害的一次是14年,后面可以看这个表。但到了最后,提价的幅度频率在减少,幅度也在大幅减小,而驴皮也囤积足够,供应良好,却依然每年都要公布提价。2018年,受到水煮驴皮事件影响,阿胶难卖,本人以为不会提价。后来公司12月底还是公布了提价6%,说销量已恢复。这很明显就是给市场看,制造提价的预期,防止渠道囤货的崩盘发生。最后俨然成了一个投机游戏,公司产品提价——渠道囤货——渠道视机而动——公司再度提价——渠道继续进货。最终产品的价格超过了市场的承受度,产品销量逐年下滑,提价预期丧失,渠道库存崩盘。

此次盛世危机的打击很伤,对公司,对渠道,对消费者的信心,最终能否翻盘呢?

2020- 高登峰时期 阿胶何以重生

2019年11月13日,董事长王春城先生辞职,不再担任公司任何职务。

2019年12月11日,会议选举韩跃伟先生担任公司第九届董事会董事。

2020年1月20日,总裁秦玉峰先生先生辞职,不再担任公司任何职务,高登锋先生接过接力棒。

高登锋,男,1973 年 1 月出生,硕士研究生学历,工商管理硕士学位。1995年 9 月在东阿阿胶参加工作,历任东阿阿胶销售代表、销售主管、办事处经理、市场部经理/总监、西南西北区总监、高端产品事业部总监、江苏销售分公司总经理、苏皖销售分公司总经理、人力资源部总监、保健品公司总经理、电子商务公司总经理、助理总裁等职务。现任东阿阿胶股份有限公司党委委员、副总裁。

2020年,东阿阿胶迎来了新的一个时期——高登峰时期

未完成待续。

结语:

回顾东阿阿胶从1952年建厂到如今价值340亿品牌的上市公司,从1952年,13人年产量销量1吨,到如今东阿阿胶总员工近5000千,年产销量能高达近9000吨,67年间,复合年化率刚好是15%,如果作为一个价值投资人,应该会感到相当满意。

从其上市1996年以来,营收1.57亿,归属于上市公司的扣非净利润0.23亿,到2018年的顶峰营收73.38亿和扣非利润19.15亿,营收复合年化率为18%,扣非利润为21%。公司上市以来累积22次分红,融资分红比1046%。

笔者从长期的视角来看待东阿阿胶,其跨越67年间经历的三生三死。从阿胶的体制危机,改组上市获得新生,从阿胶行业危机,价值回归到主流获得重生。再到如今的盛世危机,市场悲观之极,认为阿胶走向消亡。阿胶到底还有没有未来?

笔者认为,企业的经营和发展,逃脱不开周期的宿命,从初创,成长,成熟,最终灭亡。而经营的其中也会有低谷,有高潮,反反复复,有时会出现令人绝望的利润记录,例如2019年阿胶上市以来的首亏。但导致利润记录令人失望的许多特定的因素,会因为新的情况的出现、新政策的采纳和管理层变动而得到纠正,好比06年阿胶的行业危机。

如果一样事物跨越历史长期般存在,没理由认为这类公司的业务无法持续下去,我们应该反脆弱,其未来大概率也会存在着,活着其存活的时间足够长。

最后用格雷厄姆的《证券分析》中扉页来结束此文:

现在已然腐朽者,将来可能重放异彩。

现在备受青睐者,将来却可能黯然失色。

利益相关:

笔者为阿胶小股东之一,重仓持有东阿阿胶,本文的分析不构成投资建议,仅供球友交流。关于一些历史的记录,主要来源网上搜索的信息和自己了解,文中涉及的数据均为个人的处理和分析,如果错误,欢迎支出,谢谢。