看招商银行2019年半年报,远没有之前赏心悦目,亮点越来越少了。除了拨备覆盖率达到394.12%、零售贷款占比大幅增加这两点让人眼前一亮外,其余指标大都显示招行在走下坡路。

银行主要看负债端和资产端。负债端负债越低,银行放贷款也有更多余地,资产端即使表现一般业绩也能很好。工商银行、农业银行、建设银行就是此类代表,不过看招行负债端优势开始减弱。

负债端如果做的好的话,资产端再做的好,就能产生非常高的roe,招商之前在核心资本充足率11%的情况下,净资产收益率能够达到16%,就是此类明证。

先说招行负债端

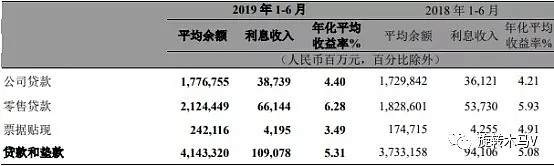

以下是招商银行2019年中报和2018年年报两张报表:

可以看到:

1、招商银行存款利率在不断抬高。从2019年上半年到2018年、2017年平均成本率分别为1.53%、1.45%、1.27%。

2、招商银行拉存款难度增加。2019年上半年平均余额44965.56亿、2018年平均余额42695.23亿、2017年平均余额为39654.62亿。

平均余额增加幅度分别为5.32%、7.67%。

从1、2两条可以看到,招行负债端的优势在不断被侵蚀,即使存款成本在不断往上抬升,也并没有拉到多少存款。

3、贷款金额逼近存款金额。2019年上半年,招商银行贷款总额为43235.3亿,存款总额为46997.38亿。

低息存款增加幅度较小,放贷金额自然会受限,我们也可以看到招商银行贷款金额已经逼近了存款金额。如果贷款金额超过存款金额,只能利用利率较高的同业负债了,但是严重影响利差,还要考虑风险和损失核心资本,不值得。

再说资产端

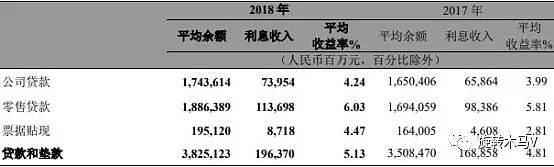

一、从贷款结构看:

可以看到,2019年上半年公司主要投放了零售贷款。零售贷款消耗核心资本少、逾期少、收益高,是较好的资产,这点值得肯定。不足的是,不良率较多的小微贷款也增加了(要确认是否是房屋抵押贷款或者房屋抵押贷款占比多少)。

二、从贷款收益率看:

可以看到,公司贷款和零售贷款年化平均收益率也在不断提高。招商银行公司贷款2019年上半年、2018年、2017年平均收益率分别为4.4%、4.24%、3.99%。招商银行零售贷款2019年上半年、2018年、2017年平均收益率分别为6.28%、6.03%、5.81%。

一般来说,贷款利率较低是风险偏好度较低,贷款利率增加是风险偏好度提升。侧面说明招行风险偏好度开始上升。

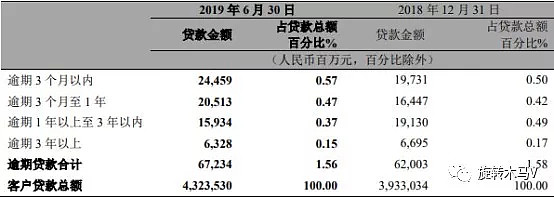

三、从贷款逾期看:

可以看到,

2019年上半年,逾期3个月以内贷款金额占比相较于2018年全年提升;

2019年上半年,逾期3个月至1年以内的贷款金额占比相较于2018年全年也出现提升。

但是对比2019年上半年、2018年全年,公司大力推行的发展逾期率较少的零售贷款战略,按照理论来说,逾期3个月以内贷款和逾期3个月至1年以内贷款逾期金额占比应该相较2018年出现减少,但是并没有。

具体情况不能了解,因此提供四个猜测:

1、对公贷款因为经济下滑和利率上浮,逾期率较快增加;

2、信用卡逾期率增加,2019年上半年信用卡不良率为1.30%,而2018年去年信用卡不良率为1.11%;

3、公司因为之前经营较好,开始疏忽,新发放的贷款没有之前那样谨慎,贷款利率同比上浮,风险偏好度上升;

4、占比总贷款金额为8.87%的小微贷款出现问题(要确认是否是房屋抵押贷款或者房屋抵押贷款占比多少)。

当然了,公司总逾期比例为1.56%,在我国银行业里仍然是逾期率最少的银行之一,半年报能说明的情况有限,后期还要跟踪。

总结

招商银行2019年上半年报,无论从负债端还是资产端的数据来看,相较之前都开始变的稍显平庸起来。拨备覆盖率达到394%,只是之前非常优秀,资产质量好存起来的余粮。净利润增长13%主要是利差扩大、零售贷款增量。

存款是有限的,公司如果为了年利润10%以上的增幅持续提升,继续提升存款利率、提升对公贷款和零售贷款利率,只能说后期带来的风险越来越大,这种方法不是长久之计,最后一定会付出代价。