有观点认为,趣店的“开放平台”是给自身放贷业务披上一层华丽的外衣,打着前沿科技、合规业务的旗号做着“流量变现”的生意。

大白汽车、唯普家、趣学习……这一次“趣店的新衣”叫做开放平台。2019年3月18日,趣店在2018年年报中宣布,正式推出开放平台战略,充分发挥自身在合规性、资金端以及大数据、AI驱动科技创新方面的优势,分发、转接用户流量给其他合作伙伴。在新金融看点看来,趣店的“开放平台”,无非是给自身放贷业务披上一层华丽的外衣,也就是打着前沿科技、合规业务的旗号做着“流量变现”的生意。

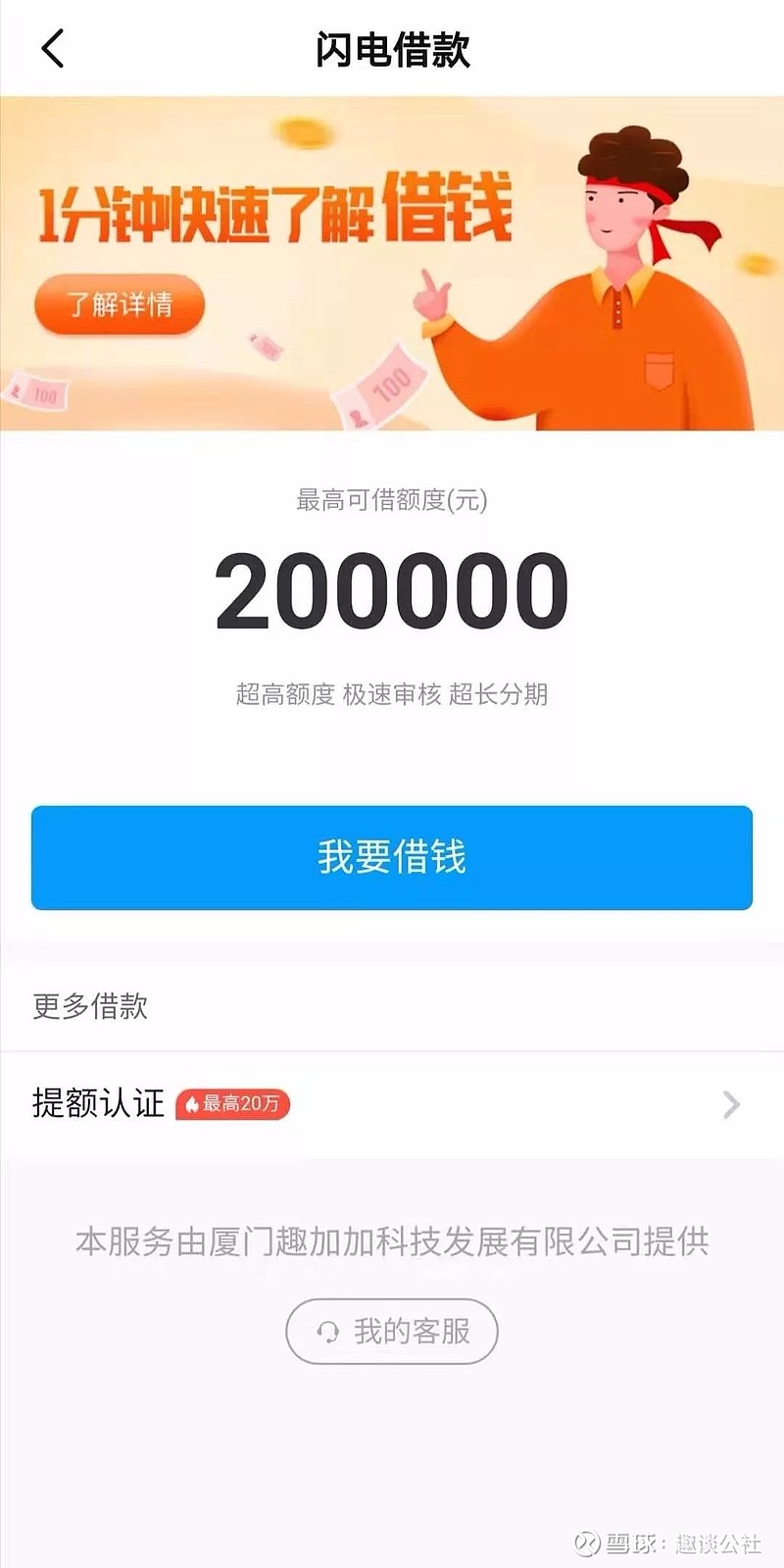

随后唱吧创始人陈华表示,唱吧已经作为趣店第一批开放平台战略合作伙伴开启了合作,唱吧数亿用户将在唱吧APP上享受到上百家持牌金融机构提供的普惠金融服务,金融机构将通过自身的风控能力差异化给到用户额度及产品定价。”而实际上,新金融看点发现,趣店在唱吧开设了一个“借钱”入口,由厦门趣加加科技发展有限公司提供,外部显示最高借款可达20万元,注册进入后会显示“我要借钱”、“更多借款”等页面。点击“我要借钱”则需要补充用户资料,同时要阅读授权书。

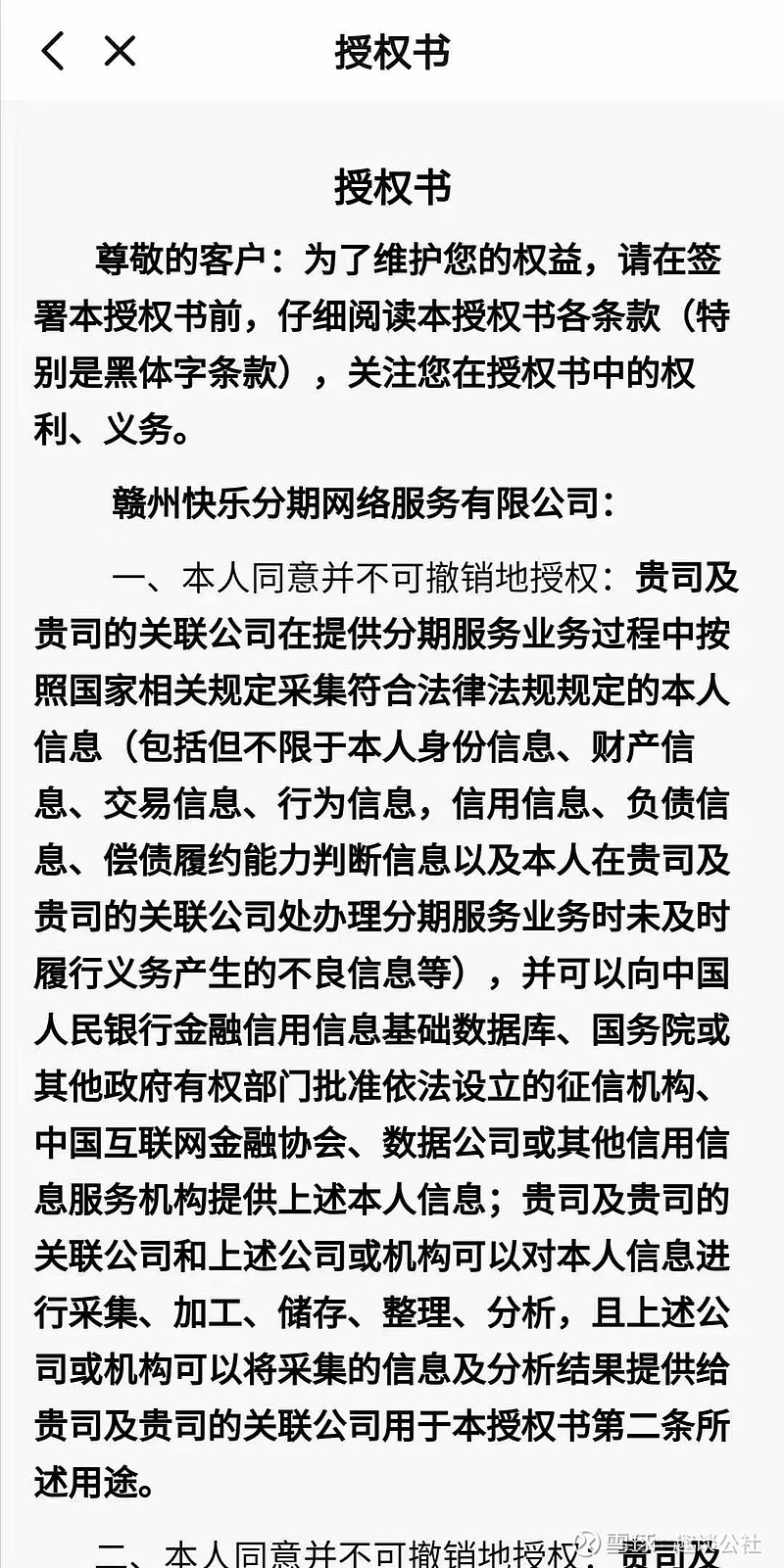

授权书显示,该项授权是向赣州快乐分期网络服务有限公司进行授权,用于采集个人信息,同时明确了授权不可撤销。

据企查查资料显示,赣州快乐分期网络服务有限公司的法定代表人为罗敏,该公司是北京快乐时代科技发展有限公司(趣店)的全资子公司。

很显然,唱吧的“借钱”入口就是唱吧给趣店开的一个长期获客端口,用户想要借钱必须要注册趣店账户。其中的“更多借款”在用户注册趣店账号之前是不可点击的。

换句话说,由趣店审核完用户资质,才会将特定的用户群体(可能是资质更好的,也可能是资质更差的)推荐给其它放款机构。

可见,趣店“开放平台”可以分为两部分:

1、自身流量分发,类似融360的业务模式,做的是助贷和导流(重点是趣店会用哪部分用户进行分发)。

2、采购的流量分发,简单来讲就是用别人的流量赚自己的钱,说的低端一点就是“流量中介”独家获取流量,进行分发。

从唱吧这一单一合作方来看,趣店“开放平台”就是与互联网企业合作,拿到独家获客渠道,然后将这些渠道获客进行分层,满足自身业务需求的用户由趣店放款,不满足自身业务需求的用户将被分发到其它放贷机构。值得注意的是,在这个获客链条中,趣店掌握了绝对的获客主动权,其它放贷机构则是处于被动获客。

而唱吧也是将用户中的金融用户外包给趣店,赚取的是流量费用。可以说在这三方玩家中,趣店是最大的受益者。

事实上,趣店走上“开放平台”这条路是迫于当下的生存和发展的困境。

在趣店退出校园市场后,切入现金贷领域,并布局大白汽车、趣学习、唯普家等场景,但都以失败告终。

总体来看趣店的盈利一直以现金贷为主,盈利模式较为单一,政策风险较大。与此同时,在2018年8月,蚂蚁金服终止与趣店的合作后,趣店的获客渠道也受到了较大的影响。

此外,伴随着消费金融行业获客成本、以及不良资产的不断攀升,趣店的盈利模式的可持续性堪忧。不得不说“开放平台”是趣店的一步好棋,在拓宽了盈利渠道的同时也加强了自身获客能力。

据趣店发布2019年Q2财报显示,趣店总营收为22.2亿元,净利润为11.4亿元,其开放平台业务实现收入近4亿元。也就是说,经业务调整过后趣店的“开放平台”收入已经占其营收的18%。新金融看点认为,趣店“开放平台”过分倚重于流量变现,况且这些流量不是自有,而是来自于合作伙伴。在这种情况下,虽然在盈利方面趣店一直在行业内遥遥领先,但是其核心竞争力和业务的可持续性仍然没有得到提升,放贷生意依旧是趣店赚钱的“顶梁柱”。