本周CRO表现的很强势,凯莱英、泰格医药、美迪西、康龙化成、昭衍新药、药石科技等都创出了历史新高。

中国CRO行业目前仍处于发展的中早期,对比美国新药研发驱动的CRO行业数十年的持续高增长,国内新药研发投入预计在未来5-10年有可能保持10%甚至20%的增速,对应着CRO行业也会有20%以上增速,在行业集中度大幅提升之下也就对应着行业龙头30%以上增速,在规模效应之下利润增速可能会高于收入增速。也就是CRO行业在未来的5-10年都会是创新驱动的持续高增长的医药行业细分领域。

今天我们梳理一下CRO产业链。

一、CRO、CMO、CDMO行业结构

1、CRO(Contract Research Organization),合同研发服务组织,通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。主要提供包括新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持。

CRO的工作可以覆盖新药研发及试验的各个环节,按照覆盖的药物研发环节的不同,CRO又可以分为临床前CRO和临床CRO。

(1)临床前CRO,可以理解为研发外包 :主要业务包括药效学研究、毒理学研究和动物药代动力学研究等,是对于药物各期临床试验环节的外包服务。

(2)临床CRO,可以理解为产品测试验证外包:主要针对药物临床试验,包括I-IV期的临床试验以及BE试验等提供临床试验技术服务、现场管理、数据管理和统计分析等,同时也包括提供注册及申报服务等。

总体上CRO公司临床前比临床后技术含量高,更好赚钱。临床阶段CMO和商业化CMO的关系是:相辅相成,互相促进。临床阶段CMO项目多,转化成商业化CMO的项目就多;商业化CMO变多,发行人利润上升,又能促进临床阶段CMO的资金投入。具体表现为:1、介入早期临床开发项目,若新药成功获批上市,有助于促成公司成为后续商业化阶段的核心供应商。2、通过临床阶段数百个项目的经验积累,已与部分下游客户形成了战略合作关系,这种紧密的合作关系使得公司更容易从客户获得其他商业化阶段项目订单。

2、CMO(Contract Manufacture Organization)即“全球生物制药合同生产”,可以理解为普通代工生产。

主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

3、CDMO业务:主要在于比CMO多了一个“D”( Development),可以理解为涵盖研发、工艺改进等。

CDMO强调其研发能力,是在满足GMP条件下优化传统工艺,并完成定制研发。CDMO企业可为药企提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并在上述研发、开发等服务的基础上进一步提供从公斤级到吨级的定制生产服务

二、CRO行业产业链的企业布局

在我国药品和医疗器械审评审批改革全面推进的大背景下,仿制药疗效和质量一致性评价、创新医疗产品鼓励开发措施、临床急需产品优先审评等众多利好政策陆续试点、实施和实现,标志着我国药品审评审批制度和全链条监管改革正在加速与国际接轨,医药产业整体水平也在全速提升并走向国际化,CRO行业也必将在这股春风中继续沐浴春光,助推整个医药行业的良性发展,并在医药行业国际竞争中崭露头角。我们通过一张图一起看一下CRO产业链的布局图:

我们来看一下重点公司:

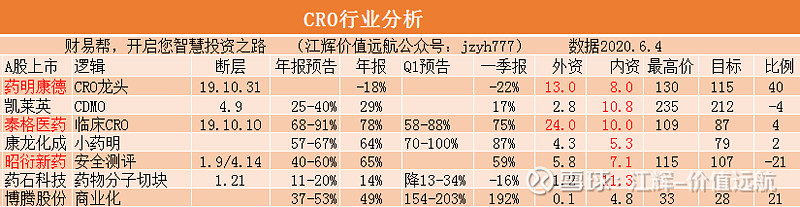

药明康德:小分子药物临床前CRO(主营业务)+临床CRO+小分子药物CDMO(合全药业,国内化学制药CMO排名第一),产业链完整,当之无愧的王者。药明康德通过与制药公司合作研发新药,参与上市后分成,已经相当于变相的新药持有人。2018年5月8日登陆上海证券交易市场。

泰格医药:临床CRO(主营业务)+临床前CRO(收购方达医药,涉足临床前研究)。泰格医药并购体系庞大,并且早已走向国际化,有着大量的国际客户。2012年8月17日登陆创业板。

凯莱英:小分子化学制药CDMO(主营业务,国内化学制药CMO排名第二)+大分子生物制药(初步涉及,今年开始运营)+临床前CRO(开始组建)。公司建有符合美国FDA和欧洲EMEA审批要求的cGMP和非cGMP生产车间和高标准的高活药物生产车间。2016年11月18日登陆深圳中小企业板。

昭衍新药:临床前CRO安评细分龙头。2017年8月25日登录上交所。

博腾医药:最开始做海外大客户,客户集中度很高,成长很快;最近在做转型扩大自己的客户资源,接触更多中小型和国内新兴医药公司的业务。

九洲药业:最开始做仿制药,逐渐把CDMO部门建立起来,通过和大药企的合作建立起自己能力,开始拓展国内的客户,情况也不错。

康龙化成:从早期发现业务逐渐向后延伸,逐渐进入到临床或之后的商业化阶段。

几家公司起点不太一样,逐渐由点扩展到面,大家最终的方向是能够形成一体化的服务能力,给客户提供更全面的服务,也服务更多的客户。

三、重点上市公司多维度对比

1、境外收入对比

中国医药产业由仿制为主向创新为主的战略转变,促使CRO行业高速发展。与国外相比,国内CRO具有更高的成本优势和相当的质量体系,国外药企更倾向于和国内CRO合作,这使得境外收入占比较高。而随着国内创新药研发投入的加强,国内收入将会不断的提升。

2、收入增速

重点企业的营业收入5年收入复合增速都达到了30%以上。根据“72法则”,复合增速达到24%,三年就可以翻番。这些企业的净利润增速高的惊人,说明行业处于快速发展阶段。

3、净利润增速

重点企业的净利润5年复合增速超过40%。净利润的增速高于收入的增速,说明企业的议价能力强。

4、毛利率和净利率

重点企业的毛利率都在40%以上,净利率在20%以上。

5、净资产收益ROE

净资产收益率是巴菲特最看重的一个指标,达到15%就是优秀企业了,我们跟踪重点企业净资产收益率维持在20%左右,符合优秀企业的特征。

通过一系列的数据对比你会发现,CRO行业的确是“长长的坡,厚厚的雪”。投资就应该寻找处于快速发展中的行业,在这样的行业中才会出现优秀个股。我的文章中多次深入研究和分析了药明康德、泰格医药、凯莱英、昭衍新药等优秀企业,这些内容会让大家更加深入的了解这些企业。

四、估值分析

我们都知道市值=净利润*估值(或股价=每股收益*市盈率),由此可以知道股市获利的两个关键变量分别是公司未来的业绩走向和市场给与公司的估值。

由这个等式可以看得出来,股市盈利有三个途径:第一、估值不变的情况下,公司在未来净利润大于现在;第二、净利润不变的情况下,公司未来的估值更高;第三、净利润和估值都高于你买入的时候,也就是我们说的双击。

CRO行业处于快速发展中,如果仅看估值倍数,是没有办法参与的。我们更应该关注企业的增长速度。只要行业和企业保持高增长,我们就可以赚取净利润提升带来的利润。而对于估值嘛,那就是下跌的时候估值更便宜。

赛道第一,企业第二,估值第三。选好了赛道和企业以后一般不用特别在意短期估值,除非高估的离谱!本文首发公众号jzyh777

@今日话题 @海榕君 $药明康德(02359)$ $康龙化成(SZ300759)$ $泰格医药(SZ300347)$

CRO行业雪球相关分析文章:

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德