有人说过,股市中价值和价格的关系就像是遛狗时人和狗的关系。价格有时高于价值,有时低于价值,但迟早会回归价值;就像遛狗时狗有时跑在人前,有时跑在人后,但一般不会离人太远。遛狗时人通常缓步向前,而狗忽左忽右、东走西蹿,正如股价的波动常常远大于基本面的波动。

趋势投资者喜欢追着狗(价格)跑;价值投资者喜欢跟着人(价值)走,耐心等狗跑累了回到主人身边。有时候,狗跑离主人的距离之远、时间之长会超出你能忍受的范围,让你怀疑绳索是否断了。其实,绳索有时比你想象的长,但从来不会断。

上证指数又回到了十年前的水平,引发众多感慨。其实,虽然狗又跑回了原位,但是人在这10年里却在不断前进。10年前,狗远远地跑在了人的前面(50倍市盈率),如今,狗远远地落在了人的后面(11倍市盈率)。--这条狗有个很洋的名字,叫Mr. Market(市场先生)。

以上内容是邱国鹭先生提到的“遛狗理论”。马克思主义政治经济学是这样表达价值规律的:受供求关系的影响,商品的价格围绕着价值自发上下波动。表明了价值决定价格,价格围绕价值波动。因此最终能否取得收益取决于你投资的企业的价值。

为什么有那么多的人喜欢做短线,喜欢追热点,是因为这些人赌性很强,他们被一夜暴富的故事所吸引,幻想着自己能成为侥幸者,能够成为下一个暴富者,能够战胜股价的波动。殊不知,“一将功成万骨枯”,只有顺着规律才能成为最终的赢家。“华尔街一项统计表明:70%人做短线:有97%的亏损,有3%的赢利,前者一年交易120多次,比后者频繁!20%人做中线:有75%的亏损,有25%的赢利,后者一年交易三次,比前者交易少!7%做长线:有92%的赢利,有8%的亏损!”

在昨天的交流中,一位投资者发出一幅自己操作贵州茅台的交易图,图上密密麻麻布满了交易信号,他严格按照这样的交易信号操作,身心俱疲,最终得出的结论是:频繁交易不如拿着不动。短期看,似乎高点和低点都把握到了,但是长期来看,捡了芝麻丢了西瓜,得不偿失。从600元附近开始做,目前茅台已经1400元了,持有的收益是130%,但是做差价下来的收益远远低于这个收益。

拉长周期来看,茅台的股价一直是向“右上角”运行,在这个过程中,二级市场的股价就像狗狗一样,不断地“上蹿下跳”,但是他最终反映了茅台的内在价值,即茅台不断地为股东们创造者利润,为上市公司创造者现金流。虽然短期股价会偏离价值,但是长期来看,股价还是反映了内在价值,最害怕的是人被狗牵着绳子走。

贵州茅台2001年上市,当年年末营业收入16亿,净利润3.3亿,当年收盘市值96亿,而2019年年末,收入889亿,净利润412亿,18年中收入复合增长速度是24.9%,净利润复合增长30.8%,年市值复合增长32.3%。而近十年茅台的ROE也高达34%。如图所示,以年为单位,市值增长幅度的波动性明显大于收入和净利润增长的波动。但是从上市以来,股价的复合增长速度与净利润的复合增长速度是接近的。

用“遛狗理论”来看,短期茅台的价格有高有低,市场先生时而兴奋,时而沮丧,但是长期来看,市场先生很精明,好的企业他会给出合理的价值。

不但茅台是这样,A股还要很多优秀的企业,市值的复合增速与净利润的复合增速相似度极高,我们来看几家医药企业:

爱尔眼科2009年上市,当年营收6亿,净利润0.9亿,年终市值65亿,2019年收入100亿,净利润13.8亿,年终市值1226亿。收入复合增长32%,净利润复合增长31%,市值复合增长34%,ROE加权平均17.5%。

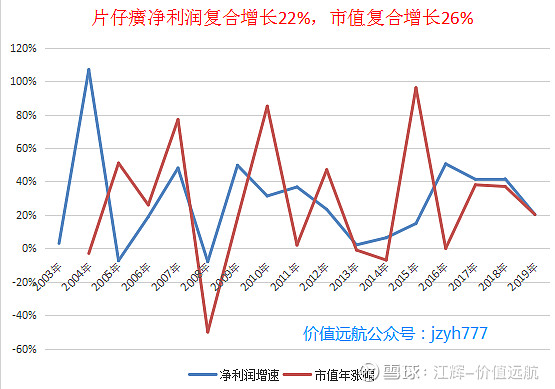

片仔癀2003年上市,当年收入2.12亿,净利润0.6亿,市值16亿,2019年收入57.5亿,净利润13.7亿,市值663亿,复合增速分别为23%,22%,26%,ROE加权平均20.3%。

恒瑞医药2000年上市,收入4.85亿,净利润0.7亿,市值40亿,2019年收入233亿,净利润53.3亿,市值3871亿,复合增速分别为23%,26%,27%,ROE加权平均近十年23%。

长春高新1996年上市,收入1.4亿,净利润0.6亿,市值15亿,2019年收入73.7亿,净利润17.8亿,市值760亿,复合增速分别为18.8%,16.2%,18.6%。

由此可见,市场短期也许是无效的,但是长期一定是有效的。市场先生短期是个脾气暴躁的老头,但长期来看,他的“报价”系统是合理的。这也是我经常说到为什么要以企业为研究的根基,你买的是企业股权的一部分,只要行业格局没有发生变化,企业生意模式没有发生变化,二级市场的报价终归会反应企业的盈利能力。

由此可见,我们要尽量排除那些盈利能力下降或者亏损的企业,更多关注那些拥有“长长的坡,厚厚的雪”的行业和企业,如果你选择的企业具备三年翻番,市值也同样具备着三年翻番的可能。当你持有的公司,年均复合增长20%,而某段时间,这家公司的市场报价升高了50%,那么,请你一定记住,额外的30%是“市场先生”暂时寄在你的账户里,任何时候都可以把它们取回。想明白了这点,我们就能坦然面对价格波动,市值回吐了。

@今日话题 @海榕君 $片仔癀(SH600436)$ $恒瑞医药(SH600276)$ $爱尔眼科(SZ300015)$

CRO行业 长长的坡道,厚厚的雪

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德

泰格药业:1、高成长的临床CRO龙头 2、业绩持续高增长,泰格医药三年能翻番吗?

第三方诊断

长春高新:1、长春高新为什么这么牛? 2、长春高新,疫情后等你发力

3、百克分拆,有利估值提升 4、生长激素12问

疫苗行业:1、疫苗行业,不容忽视的机会 2、疫苗行业,任重道远,但机会更大

沃森生物:1、爆款即将获批,沃森生物创新高 2、沃安欣获批,等待沃森新台阶

创新药

贝达药业:1、贝达药业,会是下一个恒瑞吗?2、年报超预期,季报高预增,还会断层嘛?

医疗器械

中药

资料贴: