一、反思

首先要自我反思一下,在前两年我一直关注的只有隆基一家公司,所以每次遇到做光伏行业的朋友,总会问几句,了解了解,有一次问到逆变器的时候,他们说到,华为的逆变器要比阳光的好很多。自那以后好像心里便产生了一些偏见,看到逆变器阳光电源的消息就直接跳过去了,因为脑海里总是浮现出和朋友聊天的内容,感觉这家公司产品不好,公司也好不了哪去。 那时候前两年的光伏公司还是烂大臭呢,哪像现在似的,个个都是高富帅,最后看来看去也只有隆基能买。

因为当时整个行业到处充满着迷雾,问了很多分析师,都表示不看好,听到最多的就是搞光伏的“死了”多少多少行业首富, 这个行业不能碰,所以,也就没有细致的去了解阳光这家公司。

二、感悟

事过境迁,虽然错过,但却能从中获得不少的启发。

第一:没有仔细研究过某个事物就不能轻易下结论,更不能轻易相信他人的看法,因此形成固定思维。 因为后来我才知道,那个朋友是刚做光伏不久,我竟然没听出来是新手?说明当时自己对光伏了解也不那么深入!!

第二:做研究,应该扩大调查范围,尽可能多去咨询产品用户,如果一个产品100个使用,99个人都说好,而你恰好问到了说不好的那一个人,因此而下结论,显然是不合适的。

第三:投资不要一叶障目。虽然只看好隆基,但是缺忽略了这个大行业的发展路径,所以不管是自上而下投资还是自下而上投资,都不能眼高手低,应该从更全面的角度交叉印证,真正做到有所为,有所不为。

接下来我们进入正题~

三、公司简介

阳光电源是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业。公司自成立以来始终专注于以光伏逆变器为核心的光伏系统的产品研发和技术创新,现在成长为全球逆变器龙头。

主要产品:光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

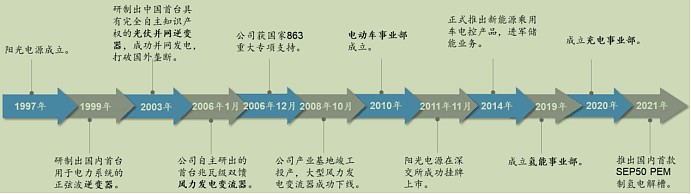

公司历史发展:

三、创始人经历

1968 年,曹仁贤出生于浙江一个贫困农村家庭,经过努力考上合肥工业大学的工业电气自动化专业,本科毕业之后,被学校推荐为免试研究生,并于 1993 年毕业后留校任教。

留校任教期间,曹仁贤主要研究方向是可再生能源发电,无论是科研或是教学,都取得了很好的成绩。当时,他特别希望将自己的科研成果实现产业化,在曹仁贤看来太阳能、风能等可再生能源是取之不尽、用之不竭的清洁能源,前景无限。

于是 1997 年,他不顾家人、朋友的反对,毅然离职,下海创办了阳光电源。

曹仁贤曾讲到:创业前几年确实很困难,我也做了一些自己不愿意做的产品,把公司维持住。维持的目的是有朝一日能将新能源产品做大,就像饿了先弄一点儿干粮垫垫肚子,但我的目标一直很坚定。当时,我们的太阳能项目比较少,主要是南疆铁路这样的独立离网发电系统,这样的工程都是一次性的,一辈子可能都接不到第二个了。那时候没有风险投资,我也不会说故事,只好先做一些传统的电源产品,比如应急电源。或者像裁缝一样,帮人家订做一些很偏的电源,赚到小钱之后开发我的光伏和风能逆变器。我认为新能源产业迟早会发展起来。

机会来源于2002 年,阳光电源承担国家「送电到乡」工程,为西部无电地区送去太阳能电力。并于2003 年,由阳光电源研制的中国首台具有完全自主知识产权的光伏并网逆变器,在上海奉贤成功并网发电,打破国外垄断,自此后为阳光打开了市场,不断发展。

采访时,曹仁贤表示:很多人也经常问,光伏企业中,很多是跌宕起伏,波动非常大,不少大企业亏损,甚至破产,阳光电源为什么 20 多年下来还没有倒下去,同时还获取了比较高的利润和市场份额?其实,还是要靠自己的定力,要真正的聚焦在自己的专业和专长上面。选择一个好的行业不容易,在这个行业当中要真正能存活,是没有永久的方法,也没有完全可以一劳永逸的商业模式。不光是运气的事,核心还是坚持聚焦在清洁能源里面做创新,坚持聚焦在以客户为导向,去贴近客户,有所为有所不为。这 20 多年下来,围绕着清洁能源和电力电子转换技术这个业务中心,经过多次的迭代,多次的创新、变革,使公司能够长期比较稳健地生存下来。

四、企业文化

愿景 成为清洁电力转换技术全球领跑者

使命 让人人享用清洁电力

价值观 诚恳务实 严谨开放 成就客户

五、业务介绍

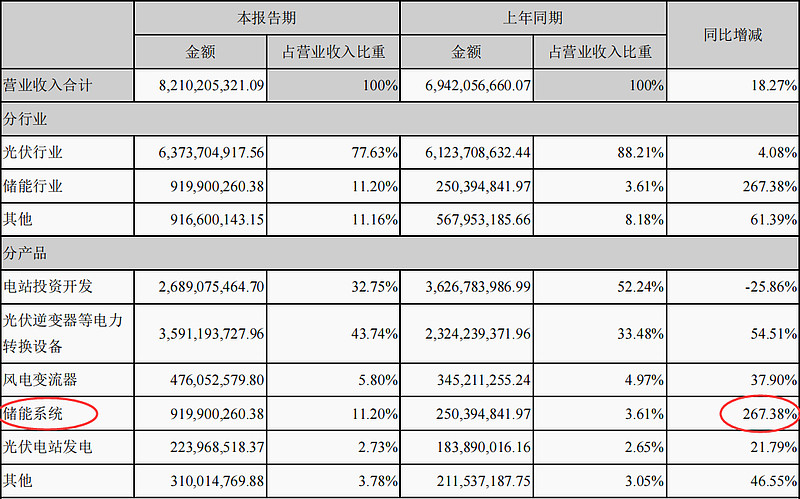

先看下公司21年半年报中的各业务营收增速和占比,除电站投资增速下降,其他几项增速均大于20%,占主营收的逆变器更是大增50%以上,储能表现最为亮眼。

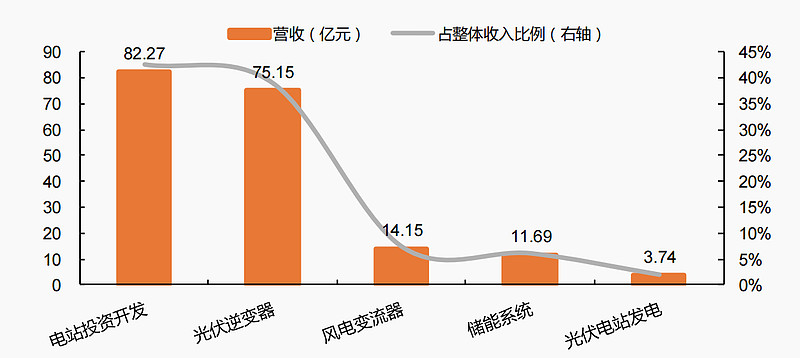

再看下公司20年各业务营业收入占比,然后也能看出公司为未来其他能源做储备,向风(风电变流器)、光(光伏逆变器)、储(储能变流器)、充(充电桩)、车(电控系统)、氢(制氢设备)等新能源市场全面拓展,突破传统业务天花板 ,在新能源产业实现多元化发展。相比其他比较单一的新能源公司,阳光的后续增长路径更为清晰。

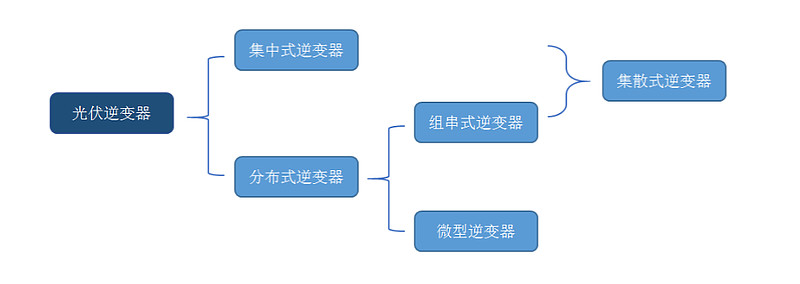

1、光伏逆变器

逆变器是太阳能光伏发电系统中的关键设备之一,其作用是将太阳能电池发出的直流电转化为符合电网电能质量要求的交流电。

公司光伏逆变器涵盖3~8800kW功率范围,包含户用逆变器、中功率组串逆变器以及大型集中逆变器等,远销全球150多个国家和地区。

组串式光伏逆变器:功率密度高,安装维护简单,广泛应用于停车场、商业 屋顶、农场等中小型光伏发电系统,也可应用于地形复杂的大型地面电站。

集中式光伏逆变器:产品转换效率高,电网友好性强,安全可靠,经济性好,能适应高寒、低温、高海拔等多种环境, 广泛应用于荒漠、高原、商业屋顶等大、中型光伏发电系统。

户用光伏逆变器:高功率密度,高颜值,安装维护简单,可自动适应复杂电网环境,延长发电时间,有效提升发电收益,同时内置防雷及高精度漏电流保护,具备储能接口和多种通讯方式,满足户内、户外等不同的应用环境要求,广泛应用于住宅屋顶、庭院等户用光伏发电系统。

公司2015-2020 年全球逆变器出货量从 60GW 增长到 185GW,CAGR 达 25.26%。未来除了配套新增光伏装机的需求之外,更新替换需求随着装机存量规模的增长,也将变得越来越大。而且光伏逆变器的平均使用寿命在 10-15 年左右,意味着在光伏电站 25年左右的运营生命周期中,至少需要更换一次逆变器。

公司20年光伏逆变器全球发货量35GW,其中国内13GW,海外22GW,截至2021年6月,公司逆变设备全球累计装机量突破182GW。 全球市占率27%左右。未来3-5在碳中和的大背景下,逆变器的发展增速大概率高于20%。

2、储能

公司储能业务是较早布局的,而且储能变流器与光伏逆变器技术同源,只是产品更加复杂,储能变流器为电网与储能电池之间提供了接口,实现对储能电池系统的充放电。

通常具备调频、调峰、有功功率储备、无功支持、能量搬移、为离网黑启动建立电压源支撑等功能,在控制算法上也有更多的要求。由于产品技术要求更高,并且目前下游应用以分布式场景居多,业内公司储能变流器产品毛利率普遍高于逆变器毛利率。

20年国内储能变流器出货排名:

在国内市场,根据中关村储能产业技术联盟发布的《储能产业研究白皮书 2021》,20 年公司储能变流器产品和系统集成业务按功率规模计算均位列国内第一。

公司储能业务保持快速发展,在 20 年公司储能系统业务营收达到了 11.69亿元,同比增长 115.17%,在 18-20年期间,公司储能业务收入复合增速约为 175%。2021上半年同比增速高达260%,真是爆发式增长。

根据兴证电新数据,2020年全球电化学储能新增4.73GW/9.72GWh,同比增长50%,预计2025年新增196GWh,十四五复合增长率约80%。

主要介绍这个两个板块,比较重要,增速也最快,其他业务就不详细介绍了,年报中都有。

六、逆变器的核心竞争力

1、品质和品牌

虽然逆变器成本仅占光伏系统成本的 5%~10%左右,由数量众多的电子元器件组成,是光伏系统中最容易发生故障的部件,其承担着整个系统的交直流转换、功率控制、并离网切换等重要功能。国产逆变器普遍具有体积薄、质量轻、噪音小、待机损耗低等特点,相比国外的产品更具竞争力。

而对一般户用光伏系统而言,1台逆变器连接几十片光伏组件,单块组件故障仅影响所在串联回路的发电功率,而逆变器故障则会导致整体系统瘫痪,重要性不言而喻。逆变器使用年限较长,良好的售后服务也是用户考虑的地方,所以在这种关键的产品上,用户对品牌的依赖相对更高。

2、渠道和服务

逆变器渠道以系统集成商和安装商为主。分销渠道的开拓周期长,粘性高,响应溢价也高,可以建立更深的企业竞争壁垒。同时较强的服务能力,可以进一步赢得客户的认可和信赖。

3、产品力

产品从设计、研制到持续创新性改进都需要大量的研发人员共同努力才能完成。研发人员的技术水平和知识的深度和广度都会直接影响到产品的质量和水平,长期技术积累才能有效提高产品的稳定性可靠性。对于新进入者,很难在短期内积累相关技术和各种应用场景知识,从而形成一定的技术壁垒。

七、估值总结

现在阳光的整体发展路径非常清晰,而且公司业绩正在逐步释放,公司管理层也很具前瞻性,我认为估值方面可以享受一定程度的议价,具备5年以上长期的发展,根据公司交流,储能业务今年能大幅度增长,2022年还将实现翻倍增长。2025年安徽省十四五产业规划,2021年逆变器业务预估30%市场份额,每年增加2%市场份额,2025年约占40%市场份额,业务销售额超过百亿,储能很快就能超过百亿。电站开发业务每年30%增长,全年目标未变。这三块赛道在2025年营收总额超过600亿,我测算是5年3倍应该问题不大。

公司预计明年利润大概在40亿附近,给与40-50倍的估值,现在马上四季度了,估值也会对应明年的业绩,对应就是1600-2000亿之间相对合理。

现在写文章我主要还是定性分析多一些,多关注公司背后生意怎么样,公司主要业务发展如何,而不是盯着短期的财务数据去投资,这样非常容易一叶障目,我自己在这方面吃亏吃的太多了,财报用来排除企业还是不错的,在后续跟踪上,我会分享一些财务数据变化,这里就不具体写了。

很多朋友可能觉着现在涨这么多了,才分析,确实发现晚了,不过也说明公司目前得到大家的认可,认为阳光确实值这个钱,在面对未来的发展,阳光还有很长的路,所以我觉着这个公司挺有前景,就把逻辑分享出来了,并不是推票哈。

码字不易,大家觉着能学到知识,记得帮忙转发支持一下。公号粉丝一直催更,这两天一直加班,差点忙忘了,今天是我的生日🍰