整体碳纤维景气度还是挺高的,同时受国际关系影响,国外减少对我国碳纤维出口,现在国内也要求尽量使用国产材料。

中简科技公司年报一般,没有太多增量信息,但是这份年报还是相当好的,盈利质量很高,增速也很快。

碳纤维销售收入为3.3亿,占整体营业收入的84.6%。毛利率高达84.15%,相比去年增加了2.34%。

一、军工需求旺盛,客户集中

公司客户主要是国内大型航空航天企业集团,客户明确且集中度高,因此,公司采用直接销售的方式,销售产品全部为高性能碳纤维及碳纤维织物,且绝大部分用于航空航天领域,客户对公司产品各项性能参数指标通过定型、认证、评审通过 后,进入最终用户认定的合格供方目录,由客户根据最终用户的需求,向公司下订单并签订合同。

二、供不应求

从公司产销也能看到,生产的完全不够销售的。

三、研发大幅增长

公司研发能力其实还是非常强的,但是民用销售方面相对差一点,公司董事长也是这方面的专家,对技术研发方面我一点不担心,从目前看,军工供应还是不够用的。

预收款没啥太大变化。

四、公司3 月17 日公告,公司拟与常州国家高新技术产业开发区管理委员会签订《投资协议》,拟投资建设高性能碳纤维及相关制品项目,具体内容包括高性能原丝生产线、高性能碳纤维生产线、高模量石墨纤维生产线、碳纤维织物生产线、产品研发中心、辅助设施及公用工程等。

光威复材一、年报,一季报符合预期

2020年年报,公司2020年度实现总营收21.16亿元,同比增长23.36%,归属于上市公司股东的净利润6.42亿元,同比增长22.98%。

同时公司发布一季度业绩预告,公司预计2021年1-3月归属上市公司股东的净利润2.06亿至2.23亿,同比变动20.00%至30.00%公司军民品碳纤维(含织物)业务保持稳定增长,预浸料业务实现较快增长,碳梁业务受近期碳纤维供应紧张影响略有下滑。

公司军品业务保持稳健增长,年报合同负债(预收款)3252万,环比三季度的1726万,大幅增长。毛利率方面,2020年49.81%,同比19年48.01%,提升了1.8个百分点,规模效应下,盈利能力继续稳步提升。净资产收益率18.51%,同比19年的17.43%,也提升了1.08个百分点。公司去年研发费用2.74亿,同比19年1.9亿,增长了8400万。

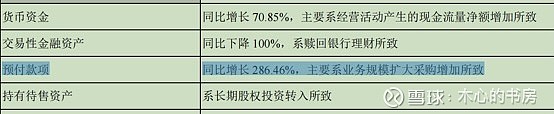

二、预付款大增

预示着产品下游需求较旺,公司加大力度组织生产。

三、公司未来产能充足

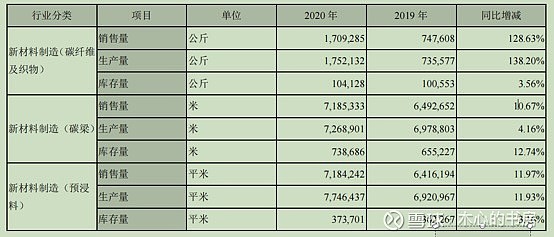

四、产销相比去年大幅增加

$光威复材(SZ300699)$ $中简科技(SZ300777)$ $中航高科(SH600862)$ @今日话题