最近题材上,次新和一带一路,是市场主流。次新持续,但由于个股较多,所以热度轮番不减,一带一路是近期又冒出来的。

我自己做的是“人工智能+一带一路”。 但其实,市场还有种风向吹的厉害,这个叫做“白马风”。

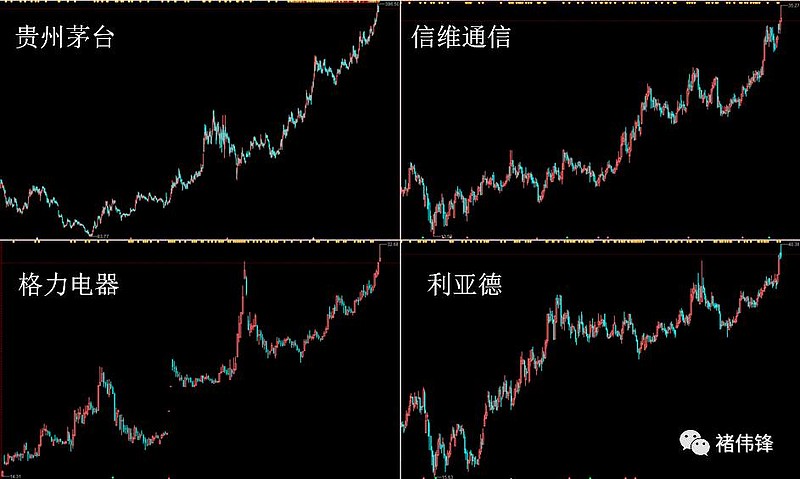

什么叫“白马风”? 看看下面几个股票就知道了

上面这些票,都实在不断地,持续的上涨过程中,创出了历史新高。创新高的票有很多,但是可以持续上涨一年以上,甚至三年的,那绝对不是因为题材或者短线游资的炒作,不管原因如何,却不了价值做保障。

至于原因,股票市场没有绝对,也没有唯一。 一定要找原因,其实是综合性的。有些票是因为高成长,有些因为低估值,如今不少白马股更多是情绪配置。

比如茅台,你说他高增长,肯定不是。但作为白马股龙头,我们是可以认可的,就是因为他的影响力。 那么他为何持续创新高?

我在去年内部培训时说,他25倍就基本差不多了,没想到如今涨到30倍,原因很多。除了价值,相信资金的跟风配置也是一点。

不过这样的茅台,如今并不安全,我在微博写过我的观点:

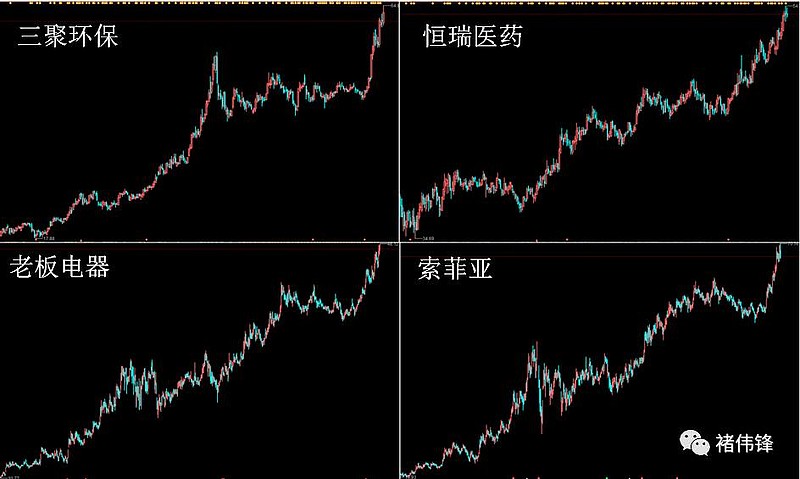

像老板电器,利亚德,信维通信,包括不少苹果概念股,确实业绩非常不错,持续创新高。

有价值股春风得意,也有郁郁寡欢。不是低估值就一定上涨,也不是估值高了就不涨了,市场是一个“业绩*估值*情绪”的综合体。

做好自己看得懂的,才是最重要的 。

好了,不谈这些,不管是价值,跟风,还是为了打新,总之,有价值的股票起码不会犯大错。

那么今天,我和大家也分享一些值得重视的价值股:

注意,已经大涨的股票,我就不写了,写了也没用。所以下面股票,亲各位看官自己加入自选股跟踪,如果近期没涨,可能是基本面,也可能是预期不够,我只负责提供线索。

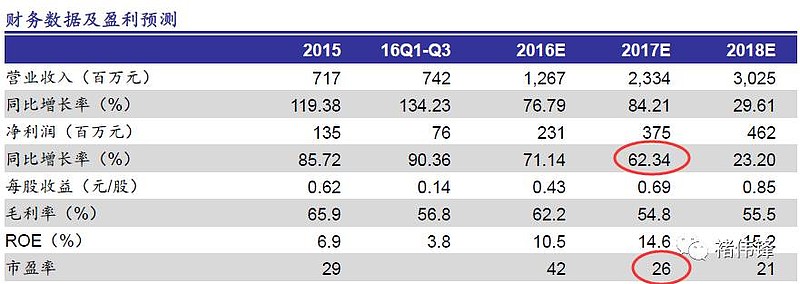

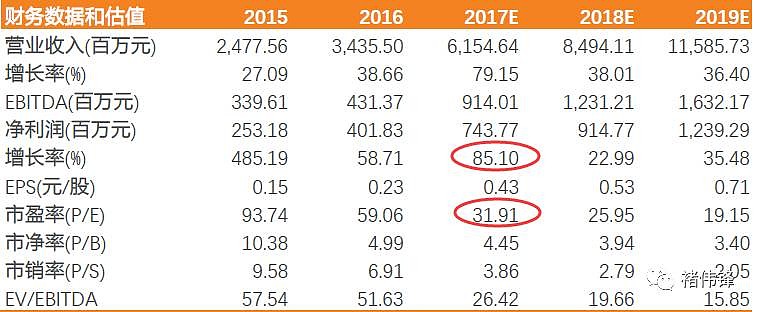

旋极信息:价值+成长之选。

公司2016年营收增长123.3%;净利润同比增长265%;公司业绩处于爆发期

16年税控爆发为公司带来了业绩价值,未来2-3年武器装备健康管理、C4ISR装备等又有望成为新的强力爆发点,而在大数据、智慧城市等方面深入布局则提供长期成长空间,公司平台化战略和层次化布局将不断带来新的成长动力。

按照券商的预计:2017-2018年EPS分别为0.62元和0.78元,对应当前股价PE分别为34X和29X,估值还行。

航民股份:环保供给侧改革持续推行,印染龙头有望受益于集中度提升

Q4业绩超预期。

1、印染主业产销两旺,量利齐升,Q4业绩再提速。受染费提升及Q3 停产影响,Q4 毛利率大幅增长

2、环保收紧行业供需格局趋好,整合推进带来巨大发展空间。

随着环保监管的日益严苛,印染这一重污染行业落后产能持续出清,且长期来看行业整合揭开帷幕,集中度有望显著提升。航民股份作为我国印染行业龙头企业,上市以来业绩持续稳健增长,受益于上游染料提价向下游的价格顺利传导,且G20关停因素消除后产量增长,业绩增速在2017年有望显著提升,公司目前手握充沛现金,行业整合地位、实力和意愿毕备,未来通过外延并购扩张产能空间巨大。

目前市值仅83亿,如果后面两年达到每股收益1元,13倍PE。属于比较稳健的价值股。

(2017 年公司目标销售收入37.37 亿元,同比增1.14%,税前利润7.055 亿元,同比有所下滑。但这个应该是公司最保守的目标,实际情况会好于预期)

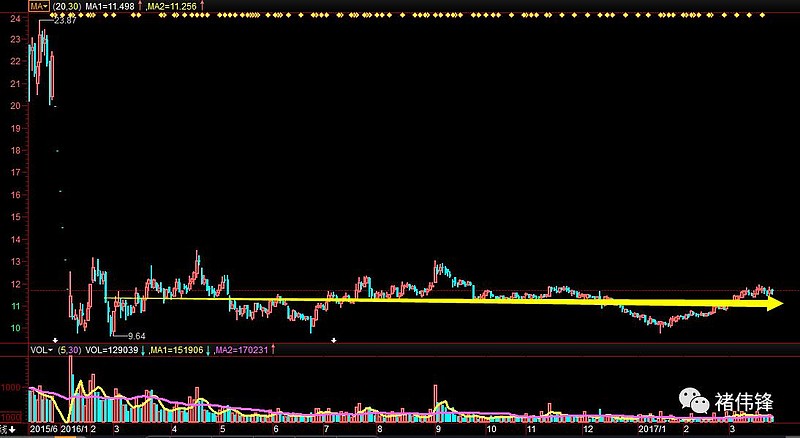

宜华生活:假股票能不能大翻身?

看到了索菲亚的大牛走势,不免让人想起家具行业另一个公司——“宜华生活”。但是宜华生活的口碑不好,因为它属于——假股票!

再横盘下去,可以做一个两周年横盘纪念日了,很多持股的人不禁发出疑问:我是买了个假股票吗?

不过走势不争气,我们没办法,但是公司还是可以放到自选股跟踪的,起码大股东是认可目前这个价位的。

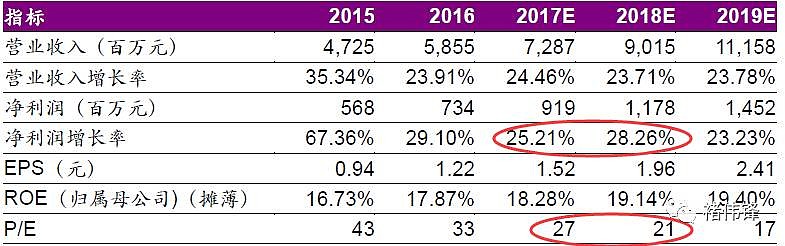

还有个家具行业不错的公司——顾家家居,新上市的,但是估值也还行吧(下图)

久其软件:A 股政务软件第一,人工智能新标的。

2016主营收入增长84%,净利润增长61%。

公司创立之初以报表管理软件切入,为政府提供结构化数据分析和整理,并进一步提供完整解决方案,现已发展成集大数据、集团管控、电子政务和移动互联领域软件于一身的大数据解决方案提供商,具有一定的稀缺性。

从券商的预测来看,2X的市盈率,还是比较安全估值。

申万宏源的预测:

海能达:

海能达是国内专网通信行业的龙头企业,也是全球主要的专网通信解决方案及设备供应商之一,主要从事对讲机终端、集群系统等专网通信设备的研发、生产、销售和服务,并提供整体解决方案。

公司中长期发展逻辑:技术驱动+规模效应

光环新网:云计算业务比例进一步提升

公司完成了对中金云网和无双科技 100%股权的收购工作。光环AWS 于16 面八月贡献收入,单月收入超过1 亿元,使得云计算服务收入大幅增加。2017 年第一季度营收预计同比增长180%,云计算服务收入进一步提升,预计占营收的60%以上。

公司IDC 数据中心业务,是国内龙头第三方IDC 数据中心提供商。公司目前上架IDC 机柜数量约10000 个,其中包括收购中金云网约4000 个,预计公司17 年新增约6000 个签约机柜。

作为公司营收占比最大的云计算业务,包括四个方面:SaaS,AWS,混合云服务以及增值服务。其中SaaS 由已被收购的无双科技主导,结合无双科技的数字营销能力,丰富了公司云计算业务种类强化竞争优势;光环AWS预计2017 年运营收入15 亿左右(30 亿达到盈亏平衡),仍有很大的增长空间;混合云、增值服务尚处于起步阶段,上行空间可期。

公司作为第三方IDC 龙头,短期来看盈利性和成长性最为确定;长期关注公司云平台资源整合,市场空间巨大。

中航光电:业绩稳健,估值合理

公司作为国内非消费电子领域连接器的龙头企业, 持续巩固在防务市场和通信、新能源、轨交等高端制造领域连接器市场的优势地位,同时加快多元化拓展和研发力度,不断提升互联技术解决能力,研发费用同比增加 43.3%;报告期内公司 56Gbps 高速连接器项目中标国家工业强基工程、参与超级计算机液冷系统研制、突破智能自动布纤技术、研发新能源汽车多合一集成控制器,新产品的开发成功为后续公司业绩增长提供了保障。

2017 年 1 月公司完成了第一期限制性股权激励计划授予工作,总数600.1 万股,价格 28.19 元/股,解锁条件包括前三个财务年度营收复合增速不低于 15%、营业利润复合增速不低于 12.2%且不低于行业同业水平等;此次股权激励覆盖面较广,有望保障未来三年的业绩增长,也彰显了管理层对公司中长期发展的信心。

好了,股票写到这里。说实话,市场这一年多都没有跌过,没有特别低估的股票。

再加上这一年多市场自身的挖掘,成长股也已经涨了不少,要找到高成长低估值的不容易了。

上面这些票需要自己跟踪,我只作为一个分享,都还是偏价值的,所以要等时机。

好公司有很多,但是好公司不等于好股票,既然上市了,除了公司价值的属性,还有筹码属性,那么免不了被市场情绪左右。

你要做价值,重质量。

你要做波段,重时机。

你要做题材,重情绪。

我的策略不变: 底仓价值死扛,动仓题材投机!