写在前面:

该系列主要是我在市场下跌中,有不少标的都是我以往参与过,于当时看好的价格参与,并在当时参与的市场中交易获利而走,而在市场整体的下跌过程中,这些标的都已跌到了相对当时市场的个人认为合理价格,但因为获利之后便少有关注,以致于后续市场反弹中,也算是丢失了不少机会,虽然我看到的都是相对正面的反馈,当然也会有亏损的标的,但转债市场不过才400多支标的,我认为一个合格的热爱交易的小散户,起码要对其中一半的标的有所了解才能在市场瞬息万变中获得机会

所以我特开此栏目,从低价标的开始记录,我要对每一支标的进行市场的挖掘与探索,这样才能提升自己的见识与对标的的认知

当然,免责在前

首先我只是一个散户,我从事的工作其实与上市公司的业务估计都不重合,我只是给企业做相关认证服务的,所谓隔行如隔山,我肯定不能完全透彻地去分析一个行业或者一个公司的内容,我的分析仅仅局限于我在论坛上看到的相关帖子以及我个人浅薄的见解,再加之我财务水平实在拉跨,企业财务数据分析必为短板,在分析过程中想必为大家所耻笑,这里算是希望看文章的朋友轻点喷,大家可以多在评论区指教、分享、交流,争取大家对于市场上的标的都能有所了解

至于每天分析的数量我无法恒定,因为我不是全职做投资或者说全职写文,我也有自己的工作和个人学习时间,所以分析的数量相对随机,同时查找资料和了解行业花费时间比较多,我也不想随便糊弄一篇文章,一方面是对感兴趣的读者的时间负责,另一方面我牺牲了时间也要对我负责,让我以后回头去复盘一个标的的时候能有基础的认识和了解,所以更新时间基本上需要隔两到三天左右,还望大家见谅

本期我们来看看家悦转债#雪球星计划# $家家悦(SH603708)$ $家悦转债(SH113584)$ $永辉超市(SH601933)$

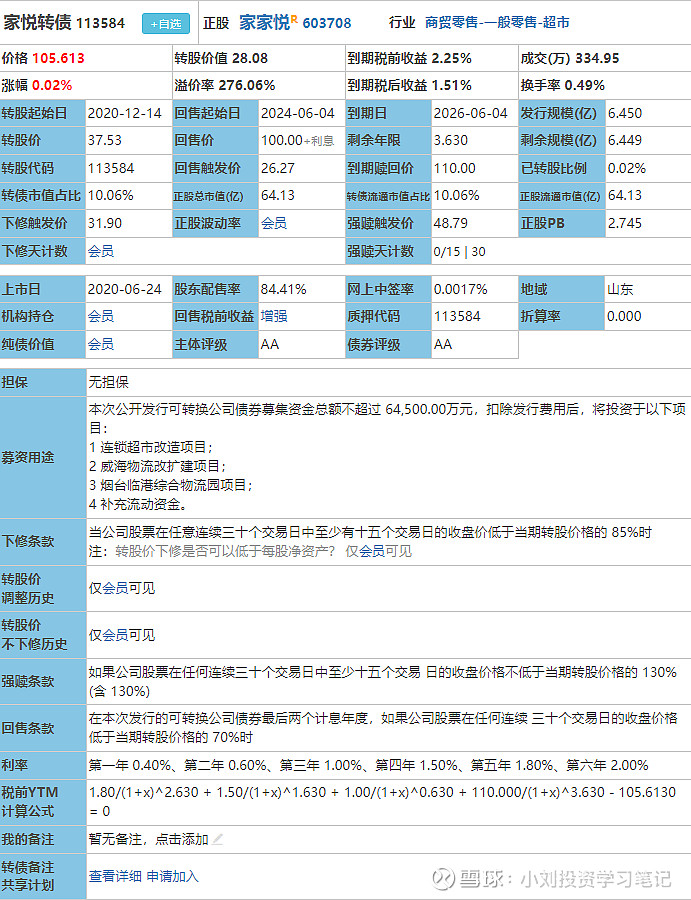

家悦转债当前价格105.613,正股家家悦,发行规模6.45亿,当前规模6.45亿,规模中等偏上,历史来看其实它跟科华转债有点相似,都属于有点巅峰期发债的情况,上市初期曾达到过150元的价格,随后就一蹶不振的意思,出现这个情况的原因我们先按下不表,后文讨论

家悦转债对应正股现价10.54,当前转股价37.53,强赎价位48.79,下修触发价为31.9,当前溢价率为276.06%,家家悦目前的每股净资产为3.6867(下修不受该项数值限制),正股目前总市值64.13亿

在正股不出现违约的情况下,到期即使没有走强赎的道路选择还钱的话,税后收益率约为1.51%,单就对标银行存款没有特别好的竞争优势

家家悦可能北方的朋友,特别是山东的朋友会比较熟悉,因为我查阅家家悦相关资料的时候,发现它的地位还是比较高的,说得比较多的就是“南有永辉,北有家家悦”,但实话实说,作为土生土长的山东人,我从小长在济南,我其实印象里对家家悦没有那么高的地位评价,我对家家悦的印象只停留在前几年在银行工作的时候,很长时间都是下班后在我们支行附近的家家悦的门口发传单拉存款,哈哈哈,往事不堪回首啊

感觉超市的记忆反而是大润发一直贯彻了我的童年到现在,我本来还去找家家悦的电话调研之类的资料,结果也没找到,只找到了今年3月份大润发的电话调研,考虑到超市的运作方式我认为大体上差不了太多,因为我也没有这个行业的朋友,就先以大润发的角度聊聊家家悦,有不恰当的地方大家也多多指教批评

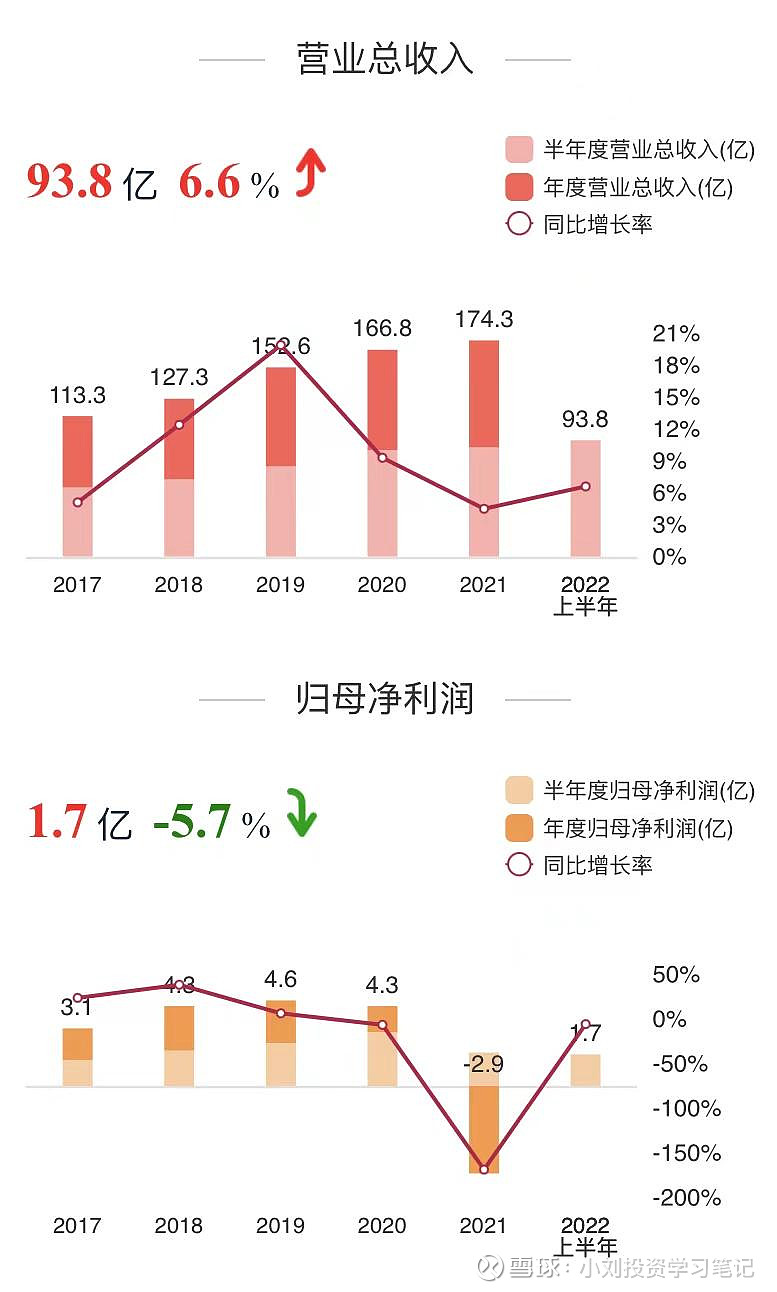

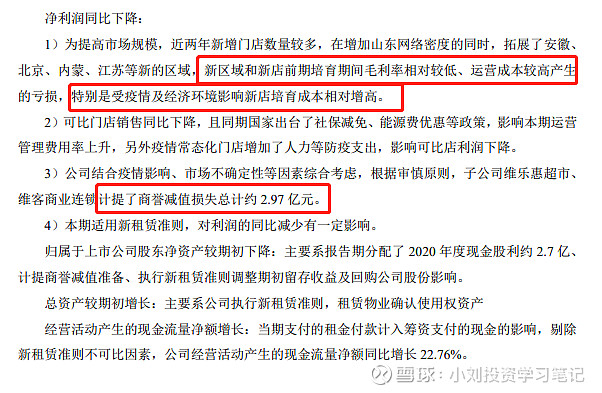

这次我们先看业绩,营收方面家家悦其实算是稳步增长了,感觉近几年都能有个平均5%的涨幅,但是归母净利润这里,2021年有较为明显的下滑,我当时以为家家悦当年是有什么利空消息,于是我去找了一下2021年的年度报告,官方也给了一定的理由

但多少有些官方了,我去看了看永辉超市,也是一个样子,在2021年净利润有较为明显的下滑,而永辉给出的理由是这样的

永辉这大体意思就是2020年表现不错,以致于出现了这种对比较为情况,我觉得两者既然都出现这种情况,必然也是整个行业所共有的一个特点以及共同遭遇的问题

据我了解的相关零售行业调研,我认为2021年整体销售额下降主要还是因为2020年疫情带动食品快销和生鲜产品提升,2020上半年受疫情影响带动的增长较为明显,毕竟那个时候大家心里想的还是囤货,随后,在2020年的下半年开始逐渐有消化的迹象,而到了21年三四年消化速度加快,出现了上半年下滑严重的情况,家家悦这个其实算是比较温柔的了,永辉超市这个拉出来一看,其实亏得更明显

而就超市这个行业来看,其实目前面临的问题是比较多的,我这边就按我所了解的部分跟大家聊一聊,有遗漏的地方欢迎大家补充

首先第一点,就是社区团购的兴起

这点争议我认为是比较大的,其实社区团购主要还是以生鲜为主,我认为生鲜也是中国超市崛起的一个源头,当年因为蔬菜水果毛利太低,所以外资超市当时要么不做生鲜,要么只在超市里给生鲜消费很小的一片地,后来永辉反其道而行之,拿出巨大的空间做生鲜,而外资超市也是在2007年左右才意识到这个问题,而这个时间差其实足以让不少超市弯道超车了

而社区团购同样也是近几年兴起的,初期我认为就价格来看体验感还是不错的,但是后来说实话在资本占据市场后,整体的质量下降就较为明显了,我妈一开始就比较喜欢这个模式,直到现在开始逐渐摒弃这种方式了

我认为它有一个很大的弊端——没有办法挑

送来之后肯定是不如自己去菜市场或者超市一个个挑出来的,质量没法保证,只能说价格方面还算不错,可价格这点所谓的“优势”一旦平衡度不够的话很容易被泯灭掉

这点我在听电话调研会议的时候大润发也曾聊到过,社区团购华东地区影响不大,全国来看是华中区(河南、湖北、湖南三省)竞争度比较高,但据我了解,家家悦可能这块区域涉及比较少,华东地区相对比较密集一点

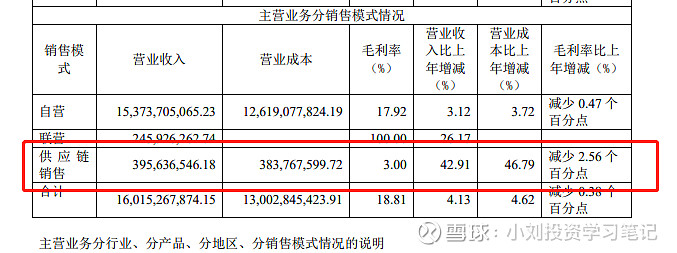

而且据我了解,家家悦的供应链应该是不错的,我没找到它家给社区团购供货的依据,这个我也没办法列举,如果有这方面业务的话我认为就B端的业务应该也可以带动一下,回头我问一下董秘

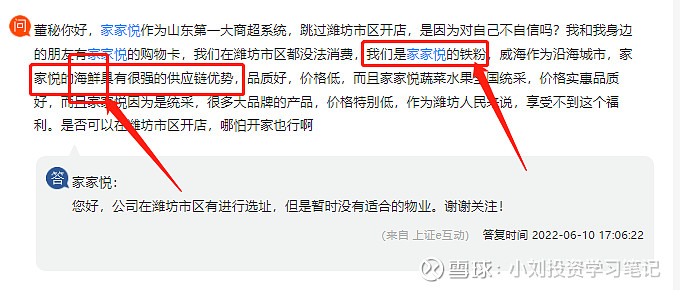

至于为什么说供应链还不错,主要是看到董秘回答栏目里,不少潍坊的询问者一直在问家家悦什么时候在潍坊开,因为威海与烟台的地理优势,供应链所提供的海鲜吸引了不少消费者的关注

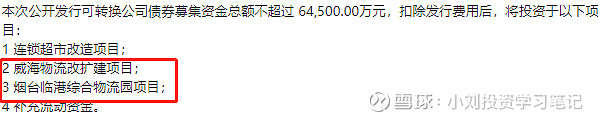

这点在家悦转债的募集用途里也有,在物流方面进行改进,也算是提升整体消费体验度的方式

说完社区团购这一点,我们再聊聊来客数

就我了解到的大润发的数据,去年全国来客数下降接近10%,这其实是非常可怕的数据,其中的主要原因还是顾客被分流了

因为客户选择的渠道太多了,这个问题其实淘宝、京东也受到影响,社区团购、直播带货等等,都会引起来客下降

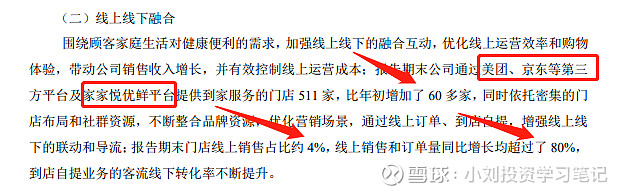

但其实这也是一把双刃剑,因为家家悦等超市也会有自己的生鲜APP,并且也会打通多个渠道去进行销售

大方向看超市的业务,我认为主要也就是三方面:线下的C端业务,线上的C端业务以及B端业务

其中线下业务必定是大头的,而线上的业务其实从一定意义上讲,线下的部分流量肯定也转移到的这一点上,这点从家家悦半年报中就足以见得了,而至于B端,我觉得占比应该是不咋大,原来2021年的年报里家家悦还会提一句,今年直接就没提了

其实同样是这个疫情的影响,大家今年的囤货意识其实是在增强的,明显的线上增速也会上来,但其实受限于运力和服务范围以及质量等多方面问题的考虑,线上点不到单了,客户还是会穿好衣服,下楼去超市直接买点蔬菜水果以及方便类的食品,其实方便类食品这块,家庭的囤货增长应该是比较多的,这点从我妈今年甚至还提到了准备买个冰柜囤货的想法就算是有一定代表性了,所谓管中窥豹,可见一斑了

家家悦的供应链调整与优化方面,我认为相关生鲜仓、加工仓的建立,去年开始逐渐架构,华东市场的生鲜产品配送包装以及品质的优化有很大的帮助,同时结合多年上市超市企业来看,也都在进行数字化的转型,借用家家悦之前年报的话来讲就是:

“扎实推进数字化建设,构建信息一体化功能体系,继续推广及优化 JDA 空间管理与智能补货系统、大数据中台系统、财务共享体系等项目,深化会员及消费者运营能力;加快向平台型公司转变,通过数字化驱动供应链升级,创新发展模式,打造开放共享的供应链平台;加快向全渠道公司转变,加强线上线下的融合互动,创新线上直播、社群团购、云超模式,提升家家悦优鲜平台的体验,增强消费者服务能力”

我再以门外汉的角度聊聊会员店

说实话我没去过相关超市的会员店,其实没有实际的参考性,毕竟一方面我个人觉得没啥大的必要,另一方面我认可的超市——大润发,它没会员店这个业务

这方面做得比较好的应该是Costco,我生活的城市济南不知道有没有,不过据我了解家家悦在济南是有会员店的,我认为会员店集中的是中产以上购买力

以Costco为例,商品应该是以外国进口为主,这个确实我们没有,相同都有的产品,价格方面应该是比较贵的,而且还有一个特点——包装较好看,而且大包装,更适合大家庭的购物

据我个人了解,有的超市续卡会有60元的优惠券,这其实反应出了一个问题——线下续卡率应该存在一定的问题,在会员店赛道上,近年来家乐福等都在做,这个赛道上头部品牌实在是太强了,格局其实已经形成了,挑战性是比较大的,家家悦已经进入,目前永辉这方面的亏损较为严重,我认为不一定是个好方向

日常超市本就可以在不需要花会员费的基础上,实现小包装,并且单价低,现在整体消费低迷的情况下,竞争优势我觉得不一定有多强

以上主要还是我对于超市这个行业的个人看法,我认为今年来无论是今天分析的家家悦还是其它超市面临的主要问题还是来客问题,我看了不少研报,其实大家对于后面未来两年的来客量整体还是持保守意见,全国平均下降估计会有15%左右,各大超市能控制在10%以内就已经是不错的了

目前看来各大超市也没有很好的破局方式,我比较熟悉的大润发或者在我家附近的超市,我认为主要还是那么几个方向:

1、针对来客进行画像分析,比如说年纪比较大的客户,买看得到的产品

2、比如说带孩子的客户,家庭以孩子为活动中心活动,有的超市会单独空出来一部分,做一个小型的儿童游乐场,一个家长看孩子,一个家长顺道去购物,但这点其实有更好的地方可以替代,只能说是在超市服务的基础上的增值服务

3、会以市民中心,比如说配钥匙、小商品或者快餐食品等等方式去辐射周边的客户,原来的时候可能会在超市的一楼或者外围会有一些服装或者鞋履的店去做销售,近两年感觉不怎么景气,其实原有的一些摊位都换成了餐饮快食了

而且我觉得还有一点是现在工作日大家也都没怎么有空去逛超市了,比如我这今天加班到8点多,不说大型超市,我们家附近的小型超市都快关门了,遑论远处的大超市呢,比我工作强度和工作压力大的人多了去了,来客这一块超市很难去解决

当然,本期说实话有点水了,因为超市这个行业确实没有什么特别可以说的,总不可能让超市好好的去做赛道成长行业的投资,那样肯定是不现实的,超市这个行业似乎在时代变迁中,面临着巨大的考验以及对于创新的绝对的渴望

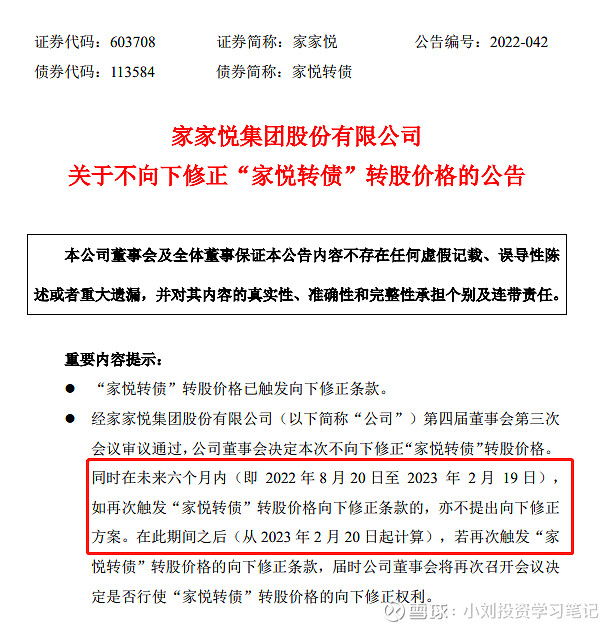

回到家悦转债,这么高的溢价率,虽然盘子没有特别大,但是现在能维持这个价格,主要靠的还是可转债的债性保护,最扯淡的是家家悦自2020年巅峰期到现在回撤都快80%了,依旧选择不下修

而且时间拖长到了半年不下修,其实8月底到现在股价的跌幅空间已经不是很大了,公司考虑的估计还是当前消费情绪低迷的情况会继续持续多久的问题

但起码这个不下修公告在我看来,到明年2月份这段时间,家悦转债没有任何的投资价值,总不能期望家家悦股价一路上冲回归高点吧?

即使出现那种情况,家悦转债也不会因为正股的短期疯狂而出现较为亮眼的表现,毕竟276%+的溢价率,我敢说正股连着一星期涨停,转债加起来也不会有一个10%的涨幅

个人观点,不建议在明年2月份之前买入,没有太大的意义

家悦转债分析至此,希望对大家有所帮助,如文中有错误的地方还请大家评论区批评指教,我的进步,源于广大智慧的指导,小刘必洗耳恭听

书山有路勤为径,学海无涯苦作舟,本期分享结束,我们下期见