作者:海边的黄老板 (公众号ID:seasideboss)

导语:本文全长约5000字,建议先点赞、收藏,闲暇时泡上一杯好茶慢品。

今天我们来谈谈贵州茅台,这家A股超级明星公司,价值投资的典范,核心资产中的核心,对于懂茅台的人,赋予茅台怎样的赞誉都不为过,我相信如果巴菲特有了解过茅台,一定会为没能尽早投资而后悔。

但是,市场同样有这样的声音,一个民族一个国家靠喝酒是走不远的,这是A股的悲哀,这类言论就是典型的哗众取宠,从全球的分工来说,过去的几十年我们没有高科技企业冒头是非常正常的现象,但是并不妨碍我们出现阿里、腾讯这样的互联网巨头。

而茅台,或者说的宽泛一些,优质白酒公司,其实真正代表的是我们中国制造业的最顶尖水平,你去拿各行各业的产品放到国际上去做对比,真正我们原创的、能在世界立足的好东西有几个?

前不久茅台流通市值成为A股第一的时候,我看了一下全球食品公司的市值排名,目前排名第一的是雀巢,第二是可口可乐,第三就是茅台,实话实话,茅台的产品特性是雀巢和可口可乐无法企及的高度,雀巢和可口可乐经过这100多年屹立不倒很大程度还是公司治理的成功。

茅台现在几乎就是靠产品本色就能跻身前三,未来再好好治理一下,前途不可限量。

这段时间,茅台在创出历史新高1241之后,开启了调整模式,目前从历史新高算,下跌了8%左右(不算本周五的上涨),大致出于以下三个原因:

1)三季报未能有超预期表现;

2)短中期业绩放缓与估值水平较高产生背离,叠加年底效应,机构扎堆保收益率;

3)传言白酒行业要调整消费税。

但是,针对第三点,近日财政部发布关于《中华人民共和国消费税法(征求意见稿)》向社会公开征求意见的通知。从征求意见稿中的税目税率表看,白酒在生产(进口)环节征税,税率为20%加0.5元/500克(或者500毫升)。这也意味着,对于白酒的征税并没有发生变化。

消息出来当天,白酒股全面反弹,但是茅台的反应并不明显,说明短期来说,前两个看空逻辑要更强,使得短期茅台反弹受阻。但是,周五我们也看到了,以茅台为首的核心资产纷纷走出放量中阳,代表着前两个制约逻辑影响已经减弱,市场进入到新一轮布局阶段。

今天我们希望通过这篇文章解决几个问题,站在目前这个时间点:

1)茅台市场空间还有多大?

2)茅台未来的主要增长点在哪?

3)试图估算茅台未来5年的收入状况,未来五年,茅台的合理年化收益率为多少?

这篇文章主要适用对象为,对茅台了解相对模糊,希望搞懂茅台的逻辑,茅台的现状,以及如何判断茅台估值水平的人群。如果你是茅台的长期投资者,却还能从本文获益,我个人表示开心,但我同时也认为您的投研工作有待完善。

好了,闲话不多说,开始我们的正题。

一、茅台的天花板在哪里?

茅台酒作为世界三大名酒和中国三大名酒“茅五剑”之一,已有800多年的历史。1915年在巴拿马万国博览会上荣获金质奖章、奖状。建国后,茅台酒又多次获奖,远销世界各地,被誉为“世界名酒、“祖国之光”。

茅台酒之所以被誉为“国酒”,是由其悠久的酿造历史、独特的酿造工艺、上乘的内在质量、深厚的酿造文化,以及历史上在中国政治、外交、经济生活中发挥的无可比拟的作用、在中国酒业中的传统特殊地位等综合因素决定的,是三代伟人的厚爱和长期市场风雨考验、培育的结果。亦得到人民群众在实际的生活品味和体验中的赞誉之声,因而当之无愧。

据传远古大禹时代,赤水河的土著居民——濮人,已善酿酒。

汉代,今茅台镇一带有了“枸酱酒”。《遵义府志》载:枸酱,酒之始也。司马迁在《史记》中记载:建元六年(前135年),汉武帝令唐蒙出使南越,唐蒙饮到南越国(今茅台镇所在的仁怀县一带)所产的构酱酒后,将此酒带回长安,敬献武帝,武帝饮而“甘美之”,并留了“唐蒙饮构酱而使夜郎”的传说。这成为茅台酒走出深山的开始,此后,一直作为朝廷贡品享盛名于世。

唐宋以后,茅台酒逐渐成为历代王朝贡酒,通过南丝绸之路,传播到海外。

到了清代,茅台镇酒业兴旺,“茅台春”、“茅台烧春”、“同沙茅台”等名酒声名鹊起。“华茅”就是茅台酒的前身。康熙四十三年(1704年),“偈盛烧房”将其产酒正式定名为茅台酒。清《旧遵义府志》所载,道光年间,“茅台烧房不下二十家,所费山粮不下二万石。”道光二十三年(1843年),清代诗人郑珍咏赞茅台“酒冠黔人国”。

1949年前,茅台酒生产凋敝,仅有三家酒坊,即:华姓出资开办的“成义酒坊”、称之“华茅”;王姓出资建立的“荣和酒房”,称之“王茅”;赖姓出资办的“恒兴酒坊”,称“赖茅”。一九五一年,政府通过赎买、没收、接管的方式将成义(华茅)、荣和(王茅)、恒兴(赖茅)三家私营酿酒作坊合并,实施三茅合一政策——国营茅台酒厂成立。

其实茅台能有今天的成就,与其特殊的历史地位是分不开,说简单些就是出身好,根正苗红,这个没法多谈,我们类比一下名表当年为什么这么火就知道了。

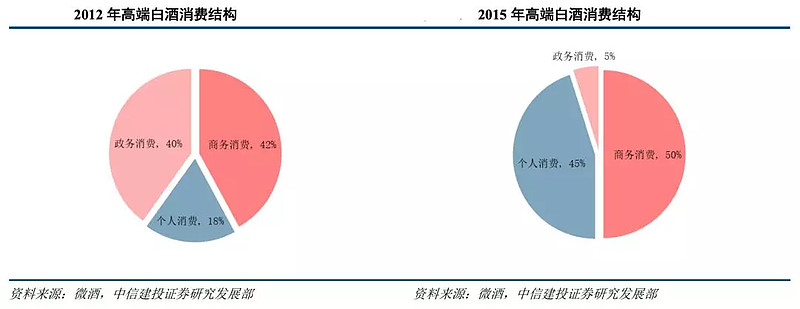

但是,现在这个逻辑也变了,现在反腐力度加大,所以,消费场景也出现了巨大变化,政务消费锐减,个人消费激增。

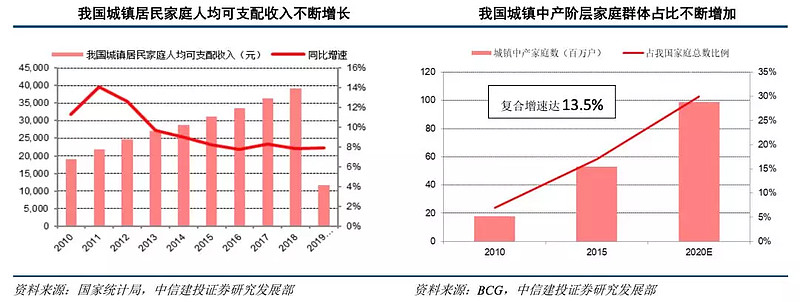

而个人消费增长的背景和居民可支配收入密切挂钩,近年来,我国中产数量大幅增长,为茅台销量的增长打下了坚实基础。

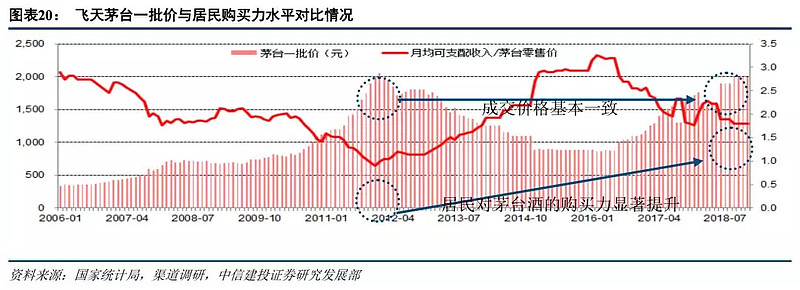

从飞天茅台一批价与居民购买力水平对比情况,我们也能看到居民购买力的稳步提升。

而另一个情况是,茅台几乎每年是生产多少就卖出多少,整个市场基本处于供不应求的状态,所以,即便这个比例保持恒定,茅台通过产能的提升,还是能够保证增长的稳定。

飞天茅台一批价与居民购买力水平对比的不断提升,将使得上诉逻辑持续长期有效。也就是说,从市场空间来说,目前去谈茅台的天花板还太早,整个市场都还处于相对饥渴的状态。

二、茅台的两大逻辑

1)茅台酒量价齐升

在谈茅台酒之前,我们先给茅台的产品进行一个分类:

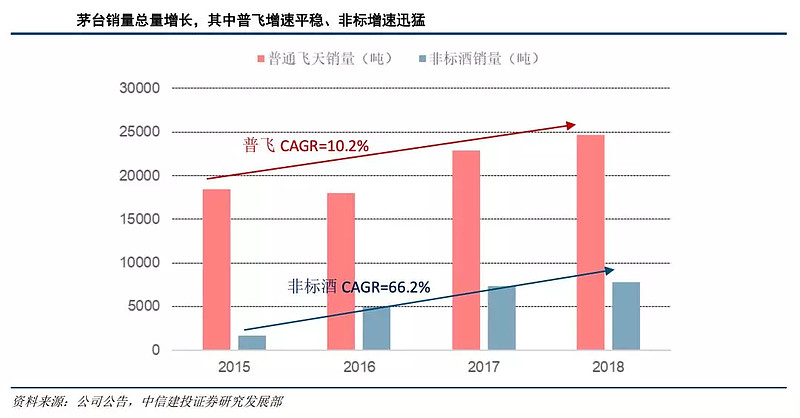

a)普飞。这个就是普通的飞天茅台,茅台的拳头产品。

b)非标酒。什么是非标酒呢?目前,茅台酒非标产品主要包括生肖酒、年份酒和定制酒,还包括飞天茅台的小规格版本等,相对于普通的飞天茅台,这些非标产品具有更高的附加值,也将为公司带来更强的盈利能力。你可以理解为,非标酒是围绕普飞的升级产品。

c)系列酒。这是另一条产品线,走的相对低端路线,包含:茅台王子酒、茅台迎宾酒、赖茅酒、汉酱、仁酒、贵州大曲。

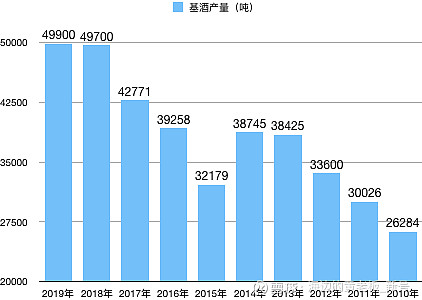

在年报里,会非常清晰地标出每年茅台酒和系列酒的基酒产量。

这个茅台酒就是包含普飞和非标酒的数据,目前普飞和非标是营收的大头,它们每年的销量和和产量是直接挂钩的。

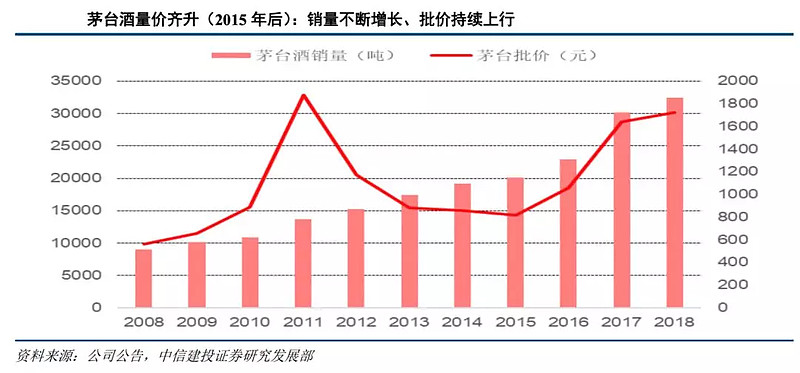

下面是历年茅台酒基酒产量,呈现出逐年递增的态势:

这是我们说的第一个因素“量”,下面我们再来说说“价”。

茅台酒基酒是普飞和非标酒的原材料,由于非标酒的售价更高(收藏价值),所以,如果非标酒卖的更多,将直接提升毛利和营收水平。从数据看,非标销量占比确实在逐年提升。这是整体价格提升的第一个逻辑。

第二个逻辑,从整体的角度来说,茅台作为高端酒行业龙头,具有极强的议价能力,这个使得茅台每年的出厂价都能稳步提升。同样,我们也可以用每吨售价来衡量茅台酒的价格,2018年,茅台酒基酒吨价208.73万元,2017年吨价173.5万元,2018同比增长20.34%。

自从塑化剂和限制三公消费对茅台的影响减弱之后,从2015年开始,量价齐升的逻辑就一直在主导茅台业绩不断提升。

另一方面,系列酒也是一样的逻辑,只不过系列酒体量较小,对业绩的影响相对也较小,在此我们不做重点介绍。

2)茅台直销渠道占比提升

过去以经销商为主,这是袁仁国主导茅台的时代,里面滋生了腐败,随着高层反腐力度的加大,袁国仁落马了,新帅李保芳上任后开始对茅台营销体系进行大刀阔斧的改革。

2018 年,茅台酒的经销商大幅减少了 437 家,其中很多都和茅台的干部,以及贵州的领导有千丝万缕的联系,在2018年底的经销商大会上,李保芳提出,茅台酒新的任务,主要是营销体制的理顺和完善,大体上会有100余家经销商被取消资格。

取而代之的是,要“重点扩大直销渠道,推进营销扁平化,以减少中间环节,平衡利益分配,平抑终端价格。”

本来这件事对茅台股东来说是利好,茅台出厂价1000,终端零售2000,如果转为直营那么剩下的1000也将落入茅台腰包。

但是,这个时候,今年5月5日有消息显示,贵州茅台集团营销有限公司正式成立揭牌,引起了市场的巨大不安,茅台集团这是什么意思?要截胡上市公司的直营利润吗?

对此,上交所很快发出了问询函,要求茅台解释,控股股东成立营销公司并全资控股情况下,是否拟全盘直销经营上市公司的茅台酒配额,是否可能形成金额较大的关联交易,并请公司控股股东说明在集团层面成立营销公司的主要考虑、拟开展的商业活动及具体经营模式、是否有经营上市公司茅台酒的计划。

在时隔94天后的8月9日,贵州茅台终于对上交所的监管函给出回复。贵州茅台称“控股股东并无全盘直销经营本公司茅台酒配额的计划。控股股东与本公司之间亦无形成金额较大关联交易的安排。”

另外,贵州茅台还披露了与控股股东的关联交易情况,“2019年度交易金额不超过本公司2018年末净资产金额的5%(56亿元)”。另外,茅台集团匹配社会经销商的购货价格和定价原则。

相较于之前预期方案:集团销售公司关联交易金额112亿元,对应茅台酒配额6000吨以上,并且预期集团较强硬;目前落地方案中集团销售公司关联交易金额56亿元,对应茅台酒配额2700吨,并且集团让步。

对于贵州茅台公布的集团销售方案,市场普遍分析“好于预期”。

这事算是告一段落,但还是仍有不确定性存在,本次交易期限细化到2019年度,至于2020年及以后的关联交易金额的限定并未提及,但是,从这次上市公司的反馈情况来看,集团销售配额维持在较低水平是大概率事件。

所以,上市公司通过提升自身直营渠道占比,这个逻辑还是没有被打破的,这个依然能够成为茅台未来提升毛利率水平,以及业绩增长水平的重要一步棋。

从今年三季度公司渠道销售数据看,直销渠道仍未实现放量,且茅台经销商数量同比持续减少(年初至三季度末国内茅台经销商已净减少 586 家),使得业绩表现略低于预期。

前三季度直销实现收入 31亿元,占比 5.1%,较去年同期下降 2 个百分点,但环比改善明显,较上半年提升 1 个百分点,从单三季度来看,直销渠道实现营收 15.01亿元,同比增长 16.18%。

主要受益于集团直营部分落地,加大直营店、电商和 KA 商超投放,直营比例在未来仍会继续增加。

以上,我们探讨了两个茅台的主要逻辑,一个是量价齐升,一个是直营占比提升,这两个逻辑中,直营占比提升算是这一两年的新逻辑,总体来看,两个逻辑的延续性都比较强,为茅台未来的利润增长,毛利率水平提升都将起到正面促进作用。

三、未来5年的营收状况预估

这篇文章最难的地方来了,试图预估茅台未来的营收水平这个事很多茅台资深投资者都会做,但这个最终结果见仁见智,这也是估值是门艺术的具体体现,而就我个人而言,我喜欢偏保守的估值。

在这里,我们仅用第一个逻辑,即量价齐升去做估值,利用茅台过去产量和价格的复合增长率,预估未来的产量、价格水平,并最终得出营收水平,并估算利润。

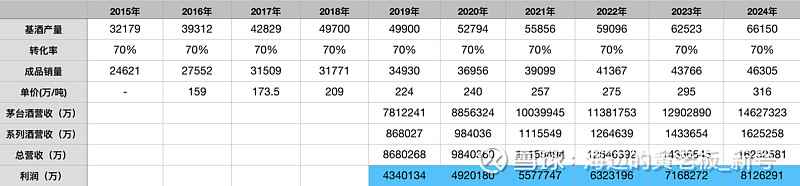

分析过去几年茅台公司基酒生产量及实际销售量,可以发现,存在某种对应关系,4年前基酒数量大约70%可转换为可销售成品酒数量。

过去五年,茅台的基酒产量年化复合增速为11.6%,单价(万/吨)年化增速为14.3%,这两个数字说实话都是一个较高的增长水平,为了遵循我们的保守原则,这两个数字我们都打五折,作为未来五年的复合增长率。

即未来五年,茅台酒基酒产量年化复合增速为5.8%,单价(万/吨)年化增速为7.15%。系列酒营收我们按总营收的10%计算。销售净利率根据过往数据,按50%计算。

最终我们得出下表结果:

2024年,茅台整体营收水平大概在1600亿,利润水平大概在800亿。

未来5年茅台净利润复合增长率为13%,也就是说,如果茅台当前估值水平不发生大的变动,我们每年持有茅台的预期收益率应该在13%左右。

有朋友会问了,现在如果茅台年复合利润增长只有13%,怎么支撑现在36倍的PE?

这个问题有其正确性,但是,如果考虑到茅台当前的市场地位,以及全球的金融环境,我们认为,茅台维持在35倍PE的可能性还是非常大的,具体来看:

1)核心资产在供给侧改革的背景下能够长期享受龙头优势;

2)全球货币超发,资金选择保值增值的场所,全球来看没有比A股核心资产更合适的地方。

另外,我们的估值水平是做了相对保守的操作,实际水平可能会比我们的模型更好一些。

四、总结

经过前面的分析,我们解决了我们前文的三个问题。

1)茅台市场空间还有多大?

随着我国中产数量的提升,居民可支配收入也将持续提升,茅台目前处于供不应求的状态,总体来说,目前市场空间依旧巨大。

2)茅台未来的主要增长点在哪?

两个方面,第一量价齐升,第二直营占比提升。

3)试图估算茅台未来5年的收入状况,未来五年,茅台的合理年化预期收益率为多少?

2024年,茅台整体营收水平大概在1600亿,利润水平大概在800亿。利润年复合增长水平为13%,所以,我们持有茅台的预期收益率应该在13%左右。

以上就是今天的全部内容,希望大家看完能有收获。

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

好了,今天就说这么多,记得点“在看”,下课!

最后附上A股中期值得重点关注的行业:

1、医药业。关注被错杀的医药股,以低位滞涨,小而美为主;2、食品业。以低位滞涨,小而美为主;3、银行业;4、保险业;5、长期持有优质白马。

深度个股文章:

【万科A】王石说万科的年报“非常好”!到底有多好?

本文首发于公众号【海边的黄老板】(DI:seasideboss)@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$