中国资本市场有着近30年的历史,从中有着许多优秀的公司和发展潜力与存续时间较大和较长的行业赛道,这其中就有金融业当中的“银行业”,而我接触并投资银行业的时间从2005年至今,已经十五个年头了,我将银行业发展和银行股投资选择的整个历史进程,进行了彻底的细分和结构化,至今36家银行已经四分天下,这其中各有千秋,透过财务数据的背后,以我另类视角和独特的经验来讲述我在银行股投资选择过程中故事,上一篇我们讲到了六大国有银行篇,今天我们来说九大股份制银行篇!

没想到国有银行在这一篇文章达到了140万的阅读,我想也许我多少还是说到了不少人心里的问题,所以今天斗胆继续用我另类的视角聊聊大家最为关心的股份制银行吧,当然我也做好了被攻击的准备...

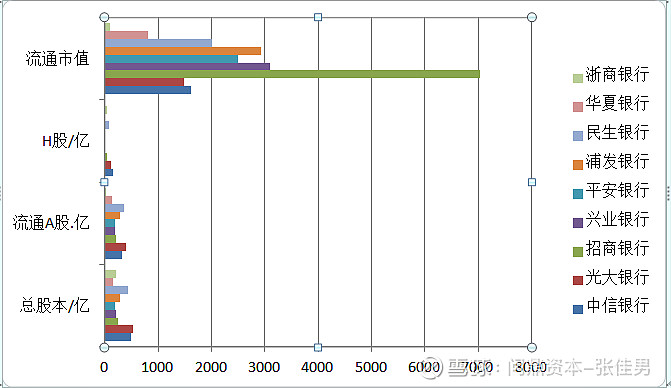

【股份制银行数据】

如上图,我们看到了银行股中九大股份制银行的总股本,流通股AH,和流通市值,其中,还有一些限售股暂时没有全流通,这个可以暂时忽略不说,按照我在写这篇文章的日子统计了收盘的流通市值,这个流通市值的总量反映了当前股价和对应的估值数据,写到这里我的条件反射和在银行股上的经验告诉我,在未来九家股份制银行的业绩无法出现爆炸性的飙升,与此同时在未来数年的时间里,无法“独善其身”的寻找到自身的特色和发展战略,那么伴随着全行业破净之后必然有一次集体修复估值的行情,但是我把这轮“集体估值修复”的行情,称为“”最后的机会“”!九家股份制银行除去招商银行这个龙头之外,我们发现,中信银行,光大银行,民生银行,浙商银行均有H股!我个人对H股内地两岸上市的银行是很不喜欢的,这里不说招商银行,因为一个行业中,必然要出现一个龙头,不能所有的行业没有龙头,这是投资市场上的惯例,那么在夕阳的产业,它也有龙头。那么接着说为什么我会对H股上市的其他银行非常不喜欢,因为香港股市和A股市场的建立意义不同。香港市场早在十年来就已经彻底沦为了“全球最大的IPO垃圾市场”不论从数量还是质量上看,优秀的有价值的,都是粉毛菱角,仙股居多的同时,IPO无限量供应,这就造成了市场大环境多年来持续恶化,变相的造成了市场全部估值极度低估,与此同时,一个国家没有办法同时壮大和发展两个资本市场,这显然是没有任何意义的事情,那么,我看到的未来是,A股和H股两个市场,最终只能有一个市场成为中国资本市场的“代表”而代表毫无疑问是内地市场。那么在H股上市的银行,我们会发现,它们如同六大国有银行一样,几乎历史上没有任何表现和超额收益!看看中信银行,光大银行,浙商银行,民生银行近年来的月线走势图,几乎同步于H股和内地六大国有银行股,它们的基本面没有在改善吗?它们不赚钱吗?它们为什么不能走出和招商银行,兴业银行,浦发银行等股份制银行的走势?却只能数十年来,同步于内地两岸上市的国有银行?这一切究竟是怎么回事呢?银行股投资绝不是你们所想到的,看到的那般模样....

【2000年前后股份制银行的那些事情】

1998年-2003年上市的股份制银行,浦发银行1999年11月上市,民生银行2000年12月上市,招商银行2002年4月上市,华夏银行2003年9月上市,兴业银行2007年2月上市,中信银行2007年4月上市,光大银行2010年8月上市,中信银行2007年4月上市,邮储银行2019年12月上市!【特例;平安银行上市时间较早,在1992年前后,但需要注意的事,1999年,浦发银行上市的在这一年,至于为什么后面会讲到,各位先记住这个事情。】

按照上市的时间,我进行了划分,我们先来说浦发银行+民生银行+平安银行

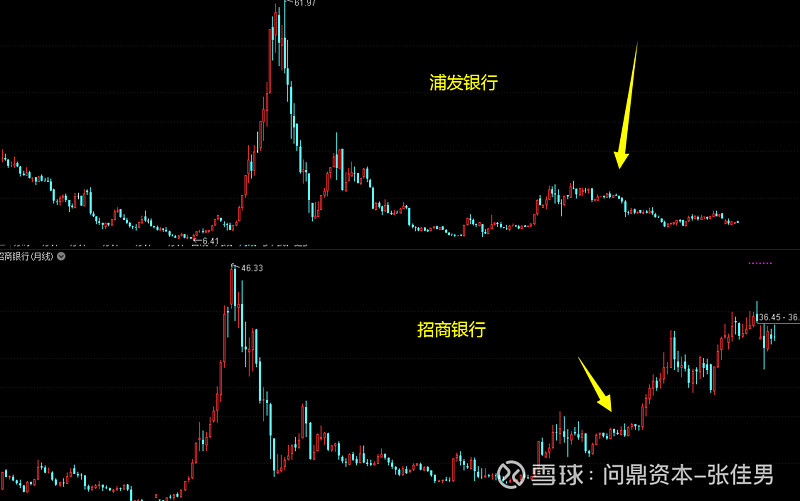

接着我们来看,招商银行+华夏银行+兴业银行+中信银行图片我就不截图了,大家可以自己去看一下,我想表达的是以上我提到的这7家银行,从1999年开始一直到2005年6000点大牛市启动前,不论发行价格是多少,它们均全部出现了破发下跌的相同走势,一直到2005年前后,大家共同在大牛市的背景下,出现了5-8倍的升幅,而唯一遗憾的,就是如同6家国有银行一样,它们的命运各不相同,比如兴业银行+中信银行,几乎是没有享受过6000点大牛市带来的升幅的,上市即是历史最高价附近,这宛如交通银行+建设银行上市的时间周期和命运选择!那么9家股份制银行中光大银行上市的周期和命运,类比农业银行上市,因为它们都没能参与6000点大牛市,它们都只在2015年5000点的时候有所表现,而且均创下历史新高,这算是对6000点大牛市错过的弥补。之后也在无任何表现!所以,9家股份制银行,在我的视角下我将它们彻底划分开来,中信银行+光大银行=6大国有银行,不论是股权结构,背后实际集团控股股东,光大集团和中信集团背后都是“财政部”掌控,当然近期划转给了这两家自身集团,但并不影响“财政部”对它们的股权控制力!自然而然光大银行+中信银行也无法摆脱沦为6大国有银行相同的走势,不论是多年来的月线,还是每天的波动,与六大国有银行完全同步...光大银行与农业银行同步,中信银行与其他国有银行同步【除去邮储银行】上市就是最高价,一路开始下跌,上市晚的光大银行和农业银行,也在不断下跌中等到了一轮牛市,完成了对6000点行情的弥补!它们又都在香港H股上市!从背后控股资本的背景,到历史上市数十年表现,我早已把它们从股份制银行中剔除出去了,所以9家股份制银行中,光大银行+中信银行同步与6大国有银行...仔细的投资者不妨去看看,十年来,中信银行+光大银行与其他国有银行在二级市场的表现是不是同步,当你看懂了,再回头看看我对这两家股份制银行剔除的理由,一切就都明白了...

这里在剔除才上市的浙商银行,如今剩下了6家股份制银行了,招商银行,浦发银行,兴业银行,平安银行,民生银行,华夏银行,他们都分别经历了2006年的大牛市与2015年的大牛市,在整体上经历了两轮大周期估值修复的机会!但是谁也没能想到,从最开始的1999年上市的浦发银行到后续2007年上市的兴业银行,大家二级市场的表现都是宿命的轮回,谁也没有错过6000点,也没能躲过“美国次贷危机”的1664点,哥几个并肩一起度过了2009年-2015年的六年煎熬。一切的分裂,悄无声息的出现在2017年,招商银行,一骑绝尘而去了,也许很多人会说。2012年的民生银行也很优秀,但是可悲的是2012年民生银行成为龙头的那一轮行情短暂而迅速,股份制银行基本上是同步的上涨,无非涨幅大小而已。可是2017年就截然不同了!招商银行彻底拉开了与股份制银行的差距,巨大的差距!这一切又该如何解释?难道只是基本面的优秀吗?难道这种基本面的优势,真的可以如此惨烈的与其他股份制银行拉开数倍的股价差距吗?在我看来,这一切都是“无奈之举或是迫不得已”

看出点什么问题了吗?银行业本身属于同质化的行业,至少近十多年来是标准的同质化行业,二级市场的走势说明了这一逻辑,但是2017年开始了“银行业同质化下的差异化”这个差异化表现在各家银行对于未来发展战略的调整和方向的不同,这个战略和发展规划的调整,造就了多年来各家银行财报数据上,那些细小的变化,多年来细小的变化,最终让市场和机构做出了无奈的选择。是什么原因造就了市场和机构做出了这样的选择?是“宏观战略的调整”说白了,就是由于‘M2每年同比从原来的18%上下调整到了如今的8%上下’【疫情提高到11%上下属于意外,不在讨论内】这个M2的调整,直接造成了整个中国社会资金总量的减少,也导致了各行业产业出现了惨烈的产业集中度的提高!各行业产业龙头效应逐渐增强,其他非龙头地位的企业随着货币总量的缩减,债务,融资利息等一些列费用的压制,渐渐举步维艰了...而反映在银行身上,就是贷款对象的风险了。由于这一论产业调整,各行业产业龙头强者恒强,其他公司举步维艰,导致之前数年大批量放贷的企业有一大半出现了坏账和不良,这个问题反映在了近年来的股价上最明显,比如民生银行...而招商银行恰好做了转型零售,几乎完美的避开了宏观货币调整对各行业产业进行的“收割”..

.也就是这样的宏观背景下,2017年股份制银行中基本面刷一遍下来,只有招商银行可以成为“核心资产”所谓“核心资产”就是中国各大行业中的绝对龙头,哪怕你是阶段性龙头,但是在那个重要的时间窗口下,阶段性龙头和微弱的优势,也能够让市场认为你可以强者恒强。无奈之举或是迫不得已都已经显得不再重要了,

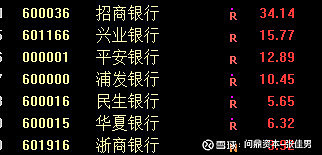

【同质化下的差异化】中信,光大,浙商,招商银行如今还剩下5家股份制银行

.那么继续往下说,9家股份制银行中剔除才上市的浙商银行,类比国有银行的中信银行+光大银行,在剔除已经成为龙头的招商银行后股份制银行还剩下5家了。从我的策略中我直接告诉大家我的划分,兴业银行+平安银行是一个划分,浦发银行+民生银行+华夏银行是最后一个划分,当然只是现阶段一段时间的,可能大约两三年的时间,这需要后期根据它们的战略转型规划和基本面改善,再次进行跟踪划分,目前就这样分吧,这是我个人的角度!

银行业本身属于同质化行业,随着社会经济和时代的改变,同质化下的银行,也有自身的差异化,比如民生银行小微贷款是亮点,招商银行零售是亮点,兴业银行商行+投行是战略发展,平安银行对公+科技+背靠集团是优势,那么我们思考一个问题,余下的华夏银行,浦发银行亮点是什么?民生银行小微贷款以我的角度来看,如果除去小微贷款以外,在没有全新的战略规划方向前,以目前宏观经济的情况,小微贷款战略继续推进,我认为“后患无穷”那么问题来了,浦发,华夏,民生路在何方?同样都是银行,大家面临这相同的问题,被市场低估,受到偏见,被市场怀疑财务问题等等,但即使再这样恶劣的环境下,还是有股份制银行的战略和未来带来了希望不是吗?看看股份制银行的股价表现对应了估值,再看看各家银行战略和未来规划的方向上,但凡能看到希望和让投资者第一时间可以说出来的银行,股价自然是高于其他还处于混沌期的银行的不是吗?那么股份制到底选择谁,其实已经很明确了,当然如果你真的很懒,或者不想在未来继续持有银行板块的股票,那么请你认真看完我下面最后的总结,那将是你们“银行股最后一次机会”

【最后文章总结】

在写总结之前我说一个事情,那就是“城商行篇”,我不写了,因为一切都一目了然了,为什么呢?因为如果有投资者真的认认真真看过国有银行篇+股份制银行篇的话,我想应该可以明白我说的内涵意义,上市银行由于各种原因,上市价格就是近年来最高价,但是从上市以后必须一路下跌,一直跌倒牛市来临或者政策需要,之后便是一轮估值修复的爆发性行业!我投资银行股15年时间中无一例外!看看老16家上市银行上市3-5年内的最终结果,再看看当下上新上市的20家银行股,一切都在复制,一切都在轮回,一切都在悄无声息的向我们走来...你若静下心来去听去看,你会发现我们即将迎接的是一场数倍涨幅的盛宴,盛宴过后,你可以走,可以留,但走与留都需要选择!这个选择给各位的机会,只有一次!

@今日话题 @银行ETF@大金融滚雪球@大消费滚雪球 $兴业银行(SH601166)$ $宁波银行(SZ002142)$ $平安银行(SZ000001)$ #银行股利润三年能翻倍吗# #银行# #银行股投资攻略#