上周11月的销售数据刚出来,市场继续超预期下滑,广泛的共识是:政策虽见底,市场未见底。房企在抵御宏观政策压力的同时,还面临底层购房基础的坍缩,上下两端挤压,可谓是腹背受敌。

基于此压力,上周五恒大助攻,昨天核心官媒表态:恒大问题被定调为个案风险。在某种程度可以视为是转折点——纠偏正在加速,之前已经写过四季度是房企的压力测试,从表象上来看,似乎这个压力测试已经见顶,进入一个缓慢放松的状态,两端持续挤压的状况必定不可持续,有一端开始放松,就会有喘息的机会。

1、市场端口:销售持续下滑势头难以阻挡

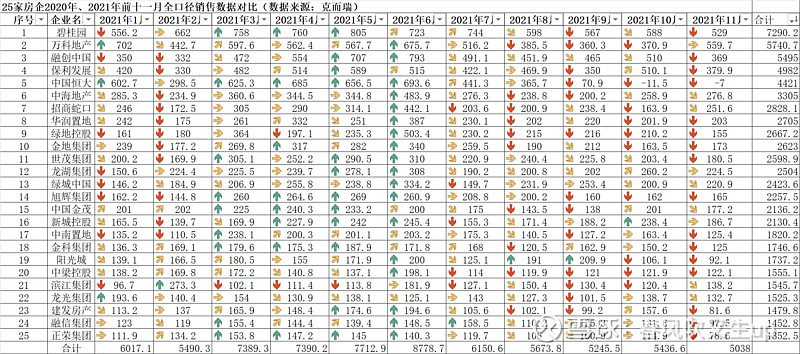

根据克而瑞的数据统计2021年11月百强房企中逾8成企业单月业绩同比降低,其中超过半数的房企同比降幅大于30%。

花了一点时间,做了一个TOP25房企的分月销售情况对比,还有一个2020年的对比,数据量比较大,看看自己感兴趣的就好。

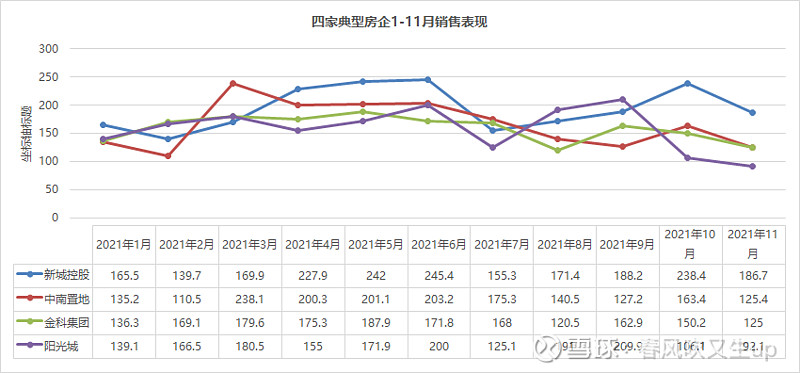

同时,为了更好的观察市场情况,我尝试拿出四家典型的民营房企,中间的数据大家可以细细品味,阳光城9月冲了210亿销售之后,进入10月就连续大幅下降;新城进入10月反而逆势大涨销售达到238.4亿元,而且在11月的波动也相对可控。全口径的销售排名16位的新城控股大幅领先排名17名的中南置地310亿,这个差距非常少见。

带着这个疑问,本人简单做了个了解,从公司公告来看:

新城控股2020年10月销售均价10341元/平,2021年10月销售均价8876.7元/平,降幅14%。

中南建设2020 年 10 月销售均价12749元/平,2021 年 10 月销售均价12292元/平,降幅3%。

金科股份:2020 年 10 月销售均价9884元/平,2021 年 10 月销售均价7662元/平,降幅22%。

从这组数据可以看出,新城已经默默的小步快跑,以价换量,全年的去化都维持在相对稳定的水平,特别是在10月能够发力销售端口,11月还能相对平稳,很不容易;金科集团和中南建设下半年销售略显乏力,11月明显已经冲击不动了,从价格上来看,中南建设还有空间,年底蓄力还能冲击一下;阳光城不好评价了,9月份销售异常冲高之后,10月和11月回落明显,已经掉出安全域值。

2、政策端口:边际松动明显纠偏加速

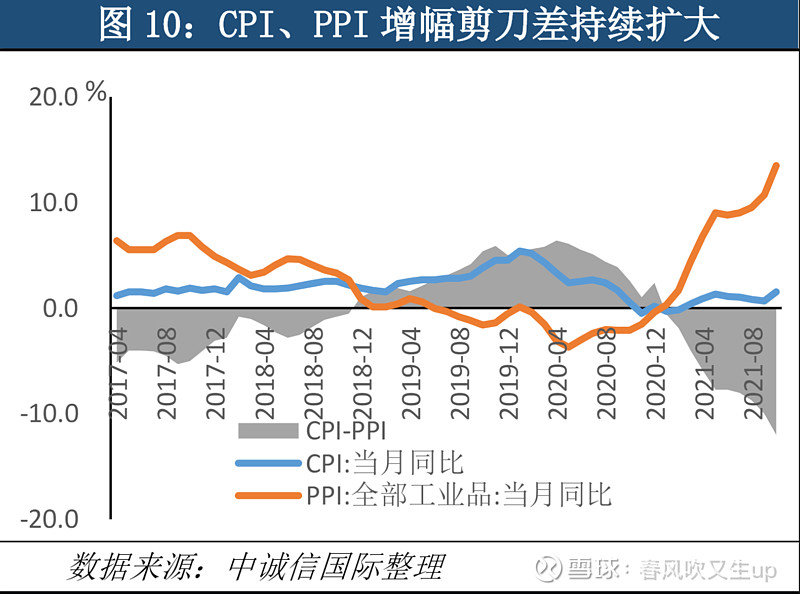

从10月的经济数据看,10月国内的PPI同比增速为13.5%,是有记录以来的最高值,同时,CPI同比增速为1.5%,剪刀差扩大到了12%。

三驾马车除了出口维持高增,基建投资和消费均不太理想。房地产不振,牵一发动全身,首先从融资收紧,房企出现债务违约,部分房企的流动性紧张,丧失在投资能力,传递到土拍市场遇冷,影响土地财政为主的地方经济。市场悲观情绪传递到购房端口,先是缩量,接着以价换量,我们知道价格是由供需关系决定的,如果供过于求,最后会传导到价格下跌,极端的情况看看环京的楼市,如果蔓延开来,会造成房贷违约率提升,变成脱缰野马。

在此背景下,近期纠偏的速度明显加快,近期地方政策来看广州、南宁、成都、东莞等地都出台了最新举措,希望刺激销售端口回暖,具体效果,以及后续的影响还有待观察。

上周周末消息频发,到今天政策来得比预想的快,稿子还未完稿,靴子就落地了,12月6日晚间央行全面降准,接着会议指出支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环,一天两个重要利好。

3、资金端口:头部优秀的民营房企开始获得资金支持

政策层面的利好,开始传导到融资端口。多部门表示支持优质房地产企业发行债券,促进资本市场和房地产市场平稳健康发展,民营房企的融资情况开始改善。

12月3日,龙光集团2021年面向专业投资者公开发行公司债券获批,在12月6日也启动CMBS、供应链ABS发行工作;12月1日,碧桂园和龙湖的中期票据都是50亿的注册规模;加上11月24日杭州滨江18.9 亿元超短期融资券成功注册,12月6日成功发行9亿元短期融资券。

头部优秀的民营企业已经率先获得增量资金的支持,从央企国企还有地方城投11月密集发债之后,民营企业发债开始有所松动,这是一个好现象。

同时,个人按揭贷款额度和速度加快明显,已经实质性放松,开发商融资和现金流会开始有所改善,目前预售监管资金这个关键的症结,预计未来也会有所缓和。

4、企业端口:民营房企忙于自救投资未见起色

下半年无论是有没有出现流动性危机的民营企业,几乎把能够用上的手段基本用上了,比如低价回购债券,大股东增持、股东借款、配股融资、保底供股、出售项目股权或资产,保完流动性后,还有多少余量能用于再发展已经未可知。

除了企业的自救,周末市场上也流传出一张当地政府关于中南建设的会议纪要图片,如果属实的话,这可能是最近第一个地方政府明确对本地龙头企业纾困的消息,能够受到当地政府的关心和重视,有利于增强抗风险能力,在极端情况下保障经营安全,当然根据今天的形式来看,极端情况可能不太会存在了。

再看投资的端口,现阶段许多房企还不能取得安全和发展的平衡,土地供应端口的放松并不能调动房企拿地的积极性,根据亿翰智库之前发了1-11月份房企新增货值的统计,也做了一个拿地均价和货地比的分析:

①拿地总额看:民营企业中拿地比较多的是碧桂园、龙湖集团、融创中国、卓越集团、新城控股,土储多在目前的市场行情下也不见得一定是好事。

②拿地均价看:首开股份、滨江集团、招商蛇口的拿地均价高,中南建设、碧桂园、万达集团、融创中国的拿地均价较低,如果对应销售均价来看,未来地价-售价的剪刀差,一增一减,能腾挪一些利润空间出来。

③金地集团、万达集团、中南建设的货地比较高超过3,招商、融创、建发的货地比较低小于1.6,货地比高对未来改善毛利率水平有较大促进。

根据目前的迹象来看,仍有两个时间节点值得特别注意:

①月中的重要会议。会议前11月的宏观经济数据也会公布,对于房地产下半场走向的论断备受关注。

②明年1月中下旬,农历新年前。这个窗口期时稳定就业的关键窗口,房地产和建筑业直接占GDP 14.5%,在就业方面,房地产业与建筑业的就业合计占非农就业人数约15%,就业人数涉及8000多万人。

总之,如果能够撑过这个冬天的房企,未来还有丰收的机会。