$Booking Holdings(BKNG)$$Expedia(EXPE)$在今年美股的暴跌中,旅游业的两个OTA巨头,Booking和Expedia,股价也都大幅下跌。Booking 从年初的2000美元左右下跌到1230美元,下跌38%,Expedia也从年初的110美元左右下跌到49美元,下跌55%。而同期标普500指数从3400点左右下跌到2500点,下跌幅度为27%。两家公司的下跌幅度均大幅超过大盘。当然旅游业是首当其冲受到疫情冲击的,也是受到冲击最大的行业之一。然而,2019年Booking的净利润率超过30%!现在能有这样的利润率的企业真的不多了。所以还是很值得看一看,下跌后是不是一个投资的好机会呢?

我们先对旅游行业作个大致的了解。旅游行业包括交通、酒店、餐饮、娱乐等多个细分领域。在过去15年里,全球旅游行业的复合增长率是2.9%,对比一下整体经济的发展情况,同一时间里全球GDP的复合增长率是4.2%。可见,这是一个非常成熟的行业,并且还拖了GDP的后腿啊。2018年,全球旅游业的规模是8.5万亿美元,全球GDP是85.9万亿美元,旅游业占全球GDP的比例约为10%。对我们投资具体企业而言,看这个层面的数据只是为了给我们一个大的方向性感觉,对我们投资决策的意义不大。毕竟, 8.5万亿美元的市场对于投资来讲太过巨大和笼统了。

Booking和Expedia属于在线旅游中介行业(online travel agency),从规模上讲,这两家公司是这个行业的前两名。OTA行业的竞争在加剧。这个竞争加剧来自两个方面。其一是旅游行业的参与者,例如酒店、航空公司等,在加大自营渠道的销售力度,减少对中介的依赖。其二是Google在发力旅游行业。毕竟booking 和Expedia都通过Google导入部分流量。Google通过调整搜索结果,可以让自己处于有利地位。目前看起来,Google的介入对机票预订的影响更大一些。对Booking和Expedia来说,主要收入来自于酒店。所以这个威胁中短期来看还不致命。长期来看,需要重视和持续观察。

我以前订房用过Booking,也用过Agoda,现在看了年报才发现,原来都是给Booking做贡献啦。Booking和Expedia都是多品牌运营的企业。Booking下面包括Booking.com, Agoda这两个传统的OTA品牌;还有priceline,侧重在度假产品;KAYAK,是一家比价的搜索引擎;Rentalcar.com,租车网站;OpenTable,餐馆订座的产品。此外,值得一提的是,Booking还投资了携程和美团。Expedia下面品牌就更多了,Expedia, Hotel.com, Vrbo,这是一个另类住宿的平台,Egencia,侧重于企业旅行解决方案,Carrental.com, 租车网站,Orbitz,Travelocity, ebooker等等,还有10多个其他品牌。基本上两家企业的品牌结构都是覆盖酒店和机票预定、租车、比价这几个业务类别。但Expedia似乎有点品牌过于分散,不知道是不是在整合的过程中。品牌分散对营销费用和IT费用都是不利的。

这两家公司虽然业务涵盖了酒店、机票、租车、比价等,但他们的主要收入都是来自于酒店预订。所以我们先看一看这两家公司所能提供的住宿场所的数量,类型以及分布。到2019年底,Booking有258万个住宿场所,其中46万个是酒店,212万个另类住宿场所。所谓另类住宿,就是家庭旅馆等这些有别于传统酒店和度假村的地方。Expedia则拥有84万家酒店和210万个另类住宿场所。看起来Expedia在住宿类的资产数量上是超过Booking的,尤其是酒店类住宿数量。

Booking和Expedia的收入结构都包括OTA和广告两部分。广告收入主要来源于他们下属的比价网站。两家公司的广告收入都在11亿美元左右,占总收入的比例只有个位数。随着Google这样的巨头在旅游行业发力,广告收入的未来堪忧。OTA收入则存在三种业务模式:提成模式(commission based model)、批发模式(merchant model)和平台模式。提成模式就是根据酒店成交的金额进行提成,付款是在酒店前台完成的。这个模式的优点是比较简单,纯粹中介。批发模式是OTA公司帮助处理付款,就是说你钱是交给OTA公司的,OTA公司再按照约定的价格付给酒店,这样可以赚个中间差价。采用批发模式,OTA可以根据自己的预判先批量订购一批酒店房间,因为量大所以可以拿到低价。卖不出去的房间怎么办?这没有一定之规,就看双方的议价能力了。若OTA占据谈判优势,可以要求把卖不出去的房间在24小时前退给酒店。另外,采用批发模式,OTA可以组合包括交通在内的旅游产品,例如自由行。平台模式类似于淘宝(或者airbnb),就是卖家(业主)可以把商品(住宿)发布在平台上,平台起到一个广告和撮合交易的作用。平台模式是向商户和消费者双方都收费的,商户可以选择扣点,也可以选择年费。Booking和Expedia在OTA业务模式上有完全不同的选择。Booking是以提成模式为主的,而Expedia主要是采用批发模式。详见下表:

对比Booking和Expedia在2019年的财务表现,可以看到,Booking 的收入只比Expedia高出25%,但净利润却是Expedia的8.5倍!市值也是Expedia的7.4倍。这引起了我深入探究一下的兴趣。为什么规模差不多的两个OTA企业利润能差距这么大?

是不是Expedia某些成本项很高?我们对比一下两家公司的成本情况。他们披露成本的口径不一样。为了对比方便,我用一套成本项目定义,把成本分配到可比的同一套口径上:

我们先看看最大的成本项,营销费用。两家公司都在50亿美元上下。然而,由于收入的差异,这50亿美元对Expedia来说,足足占了41.8%的收入,而对Booking来说,只是33%。用OTA收入/营销费用的比率来看,Booking每元营销费用产生2.8美元的OTA收入,而Expedia每元营销费用只能产生1.9美元的OTA收入。这里的OTA收入是指来自预定的收入(别忘了,这两家公司还有广告收入)。看到这里,是不是要为Booking的营销团队点个赞?不过先别急着点赞,我们再深入分析一下,为什么Booking能产生更高的营销效率呢?对OTA行业来说,收入是提成或者差价,并不是客户预定的总消费。而营销所直接影响到的,其实是预定的总消费。我们看看这两家企业在预定总消费上有什么不同:2019年,Booking上产生的预定总消费为964亿美元,Expedia上产生的总消费为996亿美元,Expedia上消费总额反而超过Booking!用消费总额/营销费用这个比例来看,Booking为19.4,Expedia为19.8。这告诉我们,其实这两家企业的营销效率基本相当,Expedia甚至还略高一点。

那么为什么Booking的收入要高出很多呢?这说明,Booking从酒店方获得的提成或者差价要大大超出Expedia。我们定义一个指标,叫做净收入率,代表净收入/总消费收入。Booking和Expedia的净收入率分别为14.5%和11%。为什么Booking的净收入率更高呢?没有更多的信息,我只能做一些推测。(1)Booking的酒店成交结构里,有可能有单体/小规模酒店的占比高。这些酒店相比大型连锁酒店来说议价力比较低;(2)Expedia以批发模式为主,赚差价还赶不上赚提成;(3)Expedia实际成交价格相比Booking更低,所以提成更少。这个也无法验证,只是推测。虽然没有足够的信息去追根溯源,但Booking和Expedia的这个趋势是稳定的。存在即是合理,也就是说,除非Expedia进行大的转型,这个现状很难改变。试想一下,有A和B两家公司,他们的产品类似,A公司能卖出高价,B公司只能卖出平价,但B公司也需要花费同样多的营销费用才能获得和A公司一样的销售额。这是不是说明,B公司薄利也没能多销?Expedia现在就是B公司。与Booking相比,或者他的批发模式赶不上提成模式,或者他的运营水平大大不及Booking。无论是哪种,都是不容易改变的。这种级别的改变需要新的管理团队、新的战略、新的管理体系,基本相当于二次创业。

再看一下人工成本。Expedia的人工成本比Booking还要高出10%。从人数上看,Booking员工总数为26,400人,而Expedia的员工总数为25,400人。这是不是说,Expedia的人均工资有点高?有可能,但更大的概率是由于员工分布带来的。作为全球化的企业,可以通过优化不同区域间的员工配置来降低人工成本。不管怎样,从人工成本上看,Booking的管理水平也是领先于Expedia的。

销售成本上Expedia也高出Booking 12亿美元,这是由于业务模式和成本管理能力导致的。由于Expedia主要是采用批发模式,要处理付款问题,仅信用卡相关费用一项就花费了5.2亿美元。另外,销售相关的Expedia的云和数据中心的费用也上涨很快,每年超过20%,在2019年已经达到6.9亿美元。

总结一下对比两家公司成本结构的发现:

(1) Booking的运营管理水平大幅超过Expedia。体现在净收入率更高、人效更高、销售成本更低。

(2) Expedia虽然整体上更加“薄利”,但并未能因此更加“多销”,仍然需要花费与Booking同样的营销成本才能获得相同的消费总收入(毛收入)

(3) 对标Booking,Expedia具有很大的提升空间。但这需要公司进行全面管理变革。这个不是我们作为普通投资者所能左右的。但如果这家企业有这样的决心和行动,是值得关注其发展动态的。

好了,看起来Booking是更靠谱的企业。在现在大盘剧烈波动、实体经济恢复前景不明的情况下,靠谱很重要!除了从成本分析中看到的优势外,还有一个原因让我觉得这家企业很靠谱,就是他的CEO Glenn D. Fogel。Glenn在3月23日向全体员工发了一封信,表明他和其他三名主要高管将在疫情危机期间放弃工资。有担当啊!查了一下,Glenn在2000年加入Booking,在公司里一路成长,2017年成为CEO。这种一路公司内部成长起来的CEO,并在就任后证明了自己运营公司的能力,对处于高度成熟期,要重点抓运营效率的公司来说,是非常靠谱的一类高管。

既然看好Booking,我们就重点看一下他的合理价值吧。我们还是用现金流折现的办法。从财报上看,Booking在2019年收入增长3.7%。但这里面有汇率变化的影响。如果不考虑汇率变化,他实际增长7%。这个增长率怎么样呢?考虑到以下三个因素:(1)旅游市场整体增长2.9%;(2)中介市场在逐渐从线下向线上迁移;(3)OTA市场高度成熟,Booking在行业里是领导者。在这三个条件下,7%这样的增长速度还是比较合理的。同样鉴于前面这三个因素,我们假定在10年时间里,Booking的增长速度逐步降低到3%并能够维持住。除了OTA收入外,Booking还有一部分广告收入,主要来自于其下属的比价网站。考虑到Google在发力旅游行业,会对此造成冲击,我们假定这部分收入未来的增长是0。

收入端比较难判断的是疫情的影响。考虑到Booking是一家全球性的企业,受疫情影响最严重的是3-5月共3个月,我们假定在这几个月里收入下降70%;其他月份我们假定总计降低15%,这样折算下来全年下降约为30%。我们再假定到2022年收入能够基本回到2019年的水平。

在成本和费用方面,市场营销费用,随着品牌知名度的持续提升和收入的逐步增长,占比会逐步降低,我们假定10年后能够降低2%。销售成本占比会逐渐升高,这是由于批发模式占比会越来越大,带来相应的客户服务和信用卡交易费用,我们假定其占收入的比例会逐渐上升到9%。人工费、管理费、IT、折旧等都会有一些规模效应。我们假定这几项合起来能降低2%。这样,到2030年,全部运营成本占收入的比例将由2019年的64.5%降低到2030年的63.3%,略降1.2%。可以看出,Booking在成本上的空间也不大了。

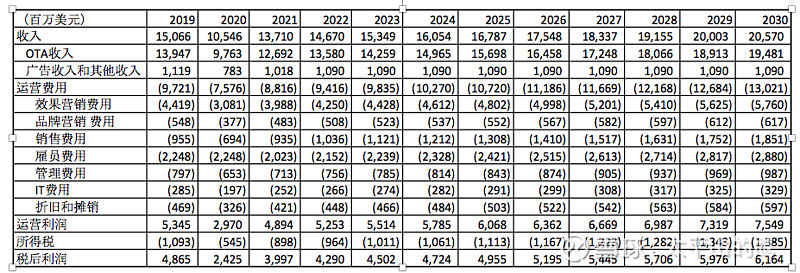

未来10年的财务预测见下表:

由于现在利率极低,对未来5年,我们用5%的折现率。5年以后,我们用10%的折现率以确保安全。在上述条件下,Booking的合理市值为535亿美元,合每股1293美元。按照巴菲特20%安全边际的要求,买入价在1034美元以下。Booking现在的收盘价为1230美元,已经低于合理价格,但仍然缺少安全边际。我们最好还是保持一点耐心,等待大盘带给我们机会。