一、先谈谈我们的主要的观点:

1、过去三年算是一个不折不扣的牛市,相信大家不管是买基金还是炒股票的,应该都会有非常不错的收益。也包括我们汇杰达理,也包括大部分公募基金,其实都是挣到钱的,而且很多挣的还都不少。过去一年(2021年)其实依然是一个结构性的牛市,但是2021年我们的表现相对前年可能没有那么突出,主要其实应该还是就是说在我们最熟悉消费和医药的领域里面,过去一年它的机会其实没有那么好的。

2、热门板块的估值处于历史高位,博弈进入深入区,对研究深度&跟踪紧度的要求越来越高。从市场整个来看,顶级优秀的赛道即最好的板块,整个的估值处于一个历史高位,我们认为,后面在这些板块,如果要继续参与的话,对研究的深度还有跟踪的紧密度其实都有非常高的要求。

3、市场尚未全面泡沫化,结构性低估的区域依然有,考验个股挖掘能力。放眼整个市场,大家不用太悲观,虽然很多热门的赛道,例如新能源、消费医药等整体估值较贵,但是市场依然没有全面的泡沫化,我们认为整个市场结构性突破的区域依然还是有的,所以后面我们会更看重低估值的个股挖掘。

4、建议降低预期,未来3年的日子,大概率不如过去3年;对股票、对基金、对我们达理,都是。未来三年大家的预期可能要稍微的低一点。跟过去三年相比,整个行业包括我们自己,未来三年整体的复合收益率都可能会差一些。但是我们认为整个的权益类/股票类的基金依然值得配置的资产。

接下来我们先分享几张图:

上图是过去三年(2019-2021)年市场个股涨幅的分布情况,我们非常喜欢用分位这个数据,大家可以看到,从20%分位的个股来讲, 2019年是51%的涨幅,2020年是42%,2021年是51%;然后即使买到50%分位的个股,在过去三年也都有一个不错的收益,这张图说明了什么?

过去几年其实是不折不扣的牛市,然后,头部个股2021年的表现比2020年和2019年要更好,但是中位数没有那么好,这意味着整个市场的分化在进一步的加大。整体来讲,如果您的选股能力足够强,2021年有很好的个股的投资机会。有8%也就是300多只股票在2021年是翻倍的,有1000多只股票涨了50%以上,去年的市场可以说是个股的盛宴。选股策略(股票策略)是大有可为的。

第二张图是过去三年(2019-2021年)A股31个行业的涨幅情况。特别是最后一列是三年累计的涨幅。大家可以看到排名第16即中位数的行业是农林牧渔,行业指数也涨了60多个点,也就意味着过去三年你扔飞镖,随便选个ETF,也能获取60%的收益,年化复合收益率可能也有大概18%左右。这在历史上来看都算是丰收的三年。

同时,在我刚刚提到的在顶级热门的行业里面,食品和医药指数在2021年全年的收益表现是比较一般的,但是即使这样,食品饮料指数在三年间涨了200%,医药指数在三年间也涨了有接近100%。

其实除了一些特别传统的行业比如地产,地产板块是唯一一个取得负收益的板块,而其他尾部行业,比如银行、建筑等大部分的板块,在过去三年都是处于一轮的牛市当中。

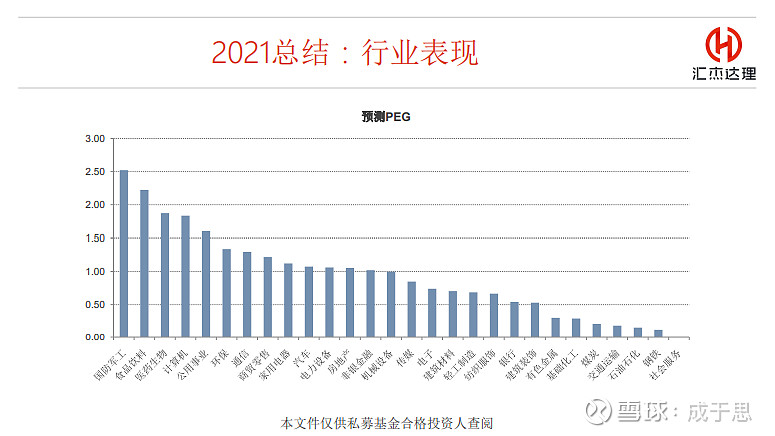

第三张图我们用的WIND上面一致预期的PEG。即未来两年WIND上对于各个行业增速的一致预期。首先,我们可以看到,对于A股的31个行业的估值差异比较大。第二,高PE的行业大部分增速还是可以的,比较典型的像医药、电子等,他们未来两年其实业绩增速展望是比较好的,所以可能直观的感受他们的PE比较高,但是他们的PEG没有那么高。有大量的行业PEG不到1。这也是我刚刚讲的,我们认为市场依然没有全面泡沫化,也就是说过去三年的牛市其实是有业绩支撑的。

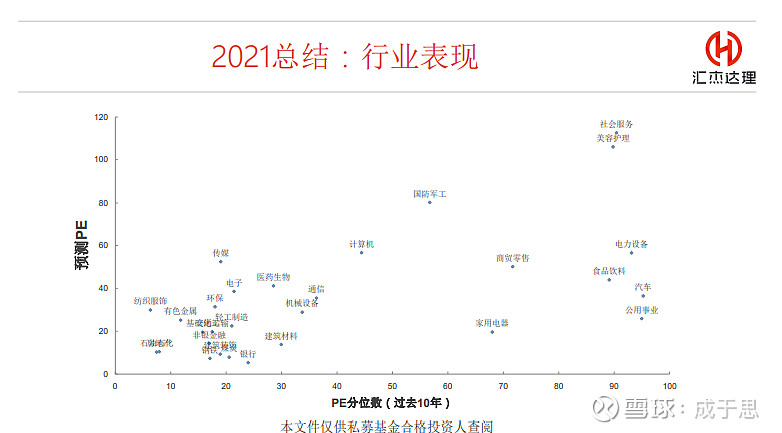

第四张图是从另外一个维度来讨论这31个行业。图上横轴用的是过去10年PE的分位数,纵轴用的是预测PE,所有预测的数据用依然是WIND一致预期。在横轴上越靠右的,就说明这些行业在历史上越贵。大家可以看到,电力设备、食品饮料、美容护理等大概都处于历史上估值90%以上分位的这么一个水准。

但是往左边看,大部分的行业依然是处于PE分位在30%以内,包括一些很传统的行业,也有相对没那么传统的电子,特别是消费电子,还有纺织服装、医药也是。但医药里有很多公司受益于疫情,WIND里的盈利预测可能不太靠谱,所以它的PE分位数可能是被低估的。所以,整个市场从31个行业来看,结构分化很厉害,有很大一部分行业现在所处的估值位置在它过去10年估值的底部1/3的位置,是非常偏低的。

这张图是我个人非常喜欢的,也是用来说明整个市场到底处于什么位置的。首先这张图我们把它做过一些处理,纵轴还是PEG这个指标,用PE除以未来两年的增速,我把3以上的异常指标拿掉了。横轴数字是公司的数量。首先,现在整个市场大概有4600家公司,有盈利预测的只有2300家,也就是说A股市场上有一半的公司是没有卖方做盈利预测的,可以理解为没有机构投资人和卖方机构去覆盖它,第二个有意思的数据,我们假设有盈利预测的公司,卖方对他们的预测大概率不太离谱,那么未来几年的预测PEG在1以上的公司是比较集中的,没有大家想的那么多,其实只有700多家。也就是说,传统意义上的高估值即PEG大于1的公司,其实只有700多个,跟大家的直观感受其实不太一样。

就说这个市场上2000多家公司没有人覆盖,我们没法知道他到底有没有被高估;在有卖方覆盖的公司中,大概有一个1600多家公司的PEG依然在1以下,所以说整个市场其实有大量的个股可能都是处于没有那么高估的一个状态。

总结一下,从PEG来看,不管是行业的还是个股的,整个市场都处在结构性的泡沫或者叫结构性的高估中,依然有大量的行业和个股处于一个低估的状态。所以虽然过去三年特别的牛,但是在未来三年大家可能也不用太悲观,市场上依然可能存在从比例上来看不多但是从数量上来看一定是不少的这种个股挖掘的机会。

二、我们对未来市场的展望

连续结构牛了3年,整体估值风险在不断累积;但仍未全面泡沫化,仍有结构性挖掘个股的机会。刚刚讲到整个市场是不折不扣的涨了三年,整个估值风险在累积是毋庸置疑的。这三年全球都在放水,特别是因为疫情,市场局部的泡沫化,我认为还是比较严重的。但是基于我们刚对个股,对行业的PEG的讨论和判断,我们认为市场依然有比较充分的结构性挖掘的空间,所以整体来看,即使考虑未来市场可能会面临全球货币宽松政策的退出,面临收缩的压力,但是依然有一部分股票它的估值跟业绩匹配度是比较好的,所以我们认为未来一两年也不用那么悲观的,

但是跟过去三年比,大家的其实预期一定要降。我很多投资人私下其实有讲过,我觉得还是有必要再重复一遍,整个市场过去三年在A股的历史上也是排得上号的三年,但这个市场不光有阳光灿烂的时候,也会有暴风雨的时候。

未来长期来看,股票类、权益类资产依然是处于一个大的牛市通道中,但是不代表中间不会有调整,所以未来三年就是可能会没过去三年那么好,大家要有一个心理准备。

三、我们对消费行业的观点

简单讲一下对消费行业的观点,因为消费行业我们确实相对熟悉,虽然也犯了很多错误,但是我觉得相对熟悉的就可以分享一下。

1、虽然经历了1年调整,但整体估值水平仍然处在历史高位。

2021年消费行业跌了很多,但是整体估值水平依然在历史上偏高的位置,大概90分位吧。包括很多大家熟悉品种,即使经历了一轮暴跌,依然有六七十倍的估值。

2、大众消费品领域也许有结构性机会,涨价是重大利好;但线下渠道变革的影响依然深远,尤其对竞争格局相对分散的细分品种。我们认为大众消费品一定是有机会的。涨价对消费品和涨价对于周期品是完全不同的概念,涨价对于消费品,尤其是那种定价能力非常突出的消费品,在涨价潮中,整个公司市值是能上台阶的。简单讲,一个净利率10%的公司,如果它能够涨价10%,即使你把那些费用扣掉,公司的利润体量也会上一个台阶,长期的公司价值可能抬升都有50%。而且大众消费品是涨价不会跌价的,它是非常重大的利好。大家不要看涨价的幅度,看起来可能只有5%、10%或15%,不像周期品化工品这样涨涨一两倍来的那么刺激,但是对整个公司价值的影响我认为非常巨大的。

大众消费领域也会面临一些挑战,最重要的一个就是A股上市的消费品公司大部分都是线下渠道为主。我个人理解,社区团购对线下渠道的影响变革才刚刚开始,虽然社区团购的边际冲击速度,在2021年下半年按下了减慢键,但社区团购对商超的影响才刚刚开始,对于很多品类,尤其零食这种竞争格局相对分散、在品牌忠诚度没有那么高的细分领域,它长期的影响其实是比较深远的。很多品种虽然跌了很多,但我认为在抄底时是要谨慎的。而在一些相对来讲竞争格局非常的稳定,涨价传导也可以比较顺畅的品类,可能会有很多机会的。

3、关注疫情受损的消费领域。

我认为值得关注的是疫情受损板块的恢复,我个人对疫情的判断相对乐观,我觉得这有可能是最后一个冬天了。

同时随着辉瑞的P药的推出,包括omicron演化的方向,高传染率但症状越来越轻,越来越流感化,疫情越来越接近尾声了,像旅游特别是出境游这种行业,在疫情下深度受损,在后疫情时代应该是有机会的。

4、关注消费品行业内部的结构性成长机会:食品工业化、代糖等。

消费品行业非常的大,其实行业里也有一些需求增速非常快的成长性的行业,甚至它的需求端的增速是不输给新能源车这种行业的,这种行业我们认为也是非常值得关注的。像食品工业化、预制菜等,也包括像健康饮食带来的代糖需求的增长,这放在整个A股都是非常稀缺的需求端高速增长的领域。

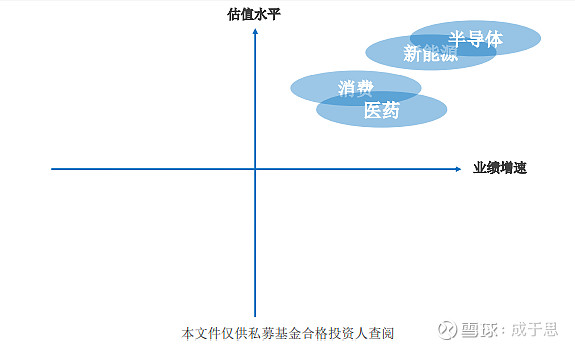

四、2022年我们的策略:在相对熟悉的领域,挖掘估值与业绩匹配度高的相对优质个股

首先我们依然坚持不会“只看景气度不看估值”。我们买入重仓股的标准中估值一定是非常重要的,业绩要好,估值也要相匹配。

我们刚讨论的PEG就是基于对未来的预测,但有个前提就是预测是靠谱的,我们在刚才图中用到的所有数据都是WIND的一致预期,我们只是假设WIND的一致预期,在这个市场上从大数定律上看大部分时间是靠谱的,但其实你要想获得超额收益的投资机会,你就是要找这些预测不靠谱的地方。这一般存在两种情况,第一种情况就是这公司没什么人看,或者就一两家券商覆盖,覆盖的研究机构越少,这个公司一致预期一般就越不靠谱;第二种情况,即使有很多机构覆盖,但是你对这公司有非常深入和独到的理解,这两种情况我们都把它定义成“相对熟悉”。

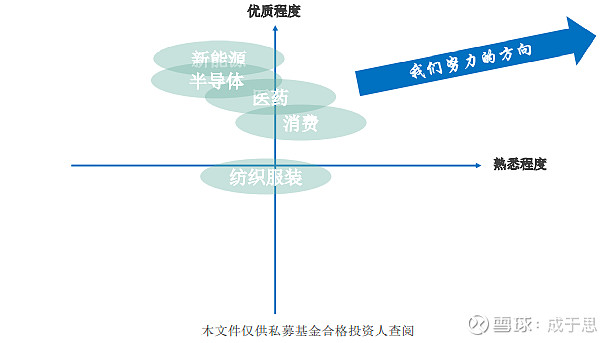

大概很多人会问到我们的选股,我觉得把上面这个图画出来大家可能也会更加的直观:横轴代表就是我们对这个行业的熟悉程度,纵轴就代表赛道本身的优质程度即这个行业未来三五年复合增速,我们其实要做的事情很简单,我们要尽量把这个图往画箭头的右上角去拉,即把我们还不太熟悉的优质行业给学明白,以及在我们已经熟悉这些赛道尽量挖掘更优质的细分领域。

对未来降低预期,但不必过分担心,保持谨慎乐观,总有机会在等待我们。欢迎大家与我们交流沟通。