上篇介绍了量化基金和主动基金在市场上获取收益方式的第一个差别:主动基金通过行业选择获得超额收益,但因为行业收益的波动较大,因此业绩好坏要看基金经理对于行业的把握程度。量化基金的策略大多行业不偏离,基本上放弃赚行业的钱,转而捕获其他维度的超额收益。挣不挣行业收益是量化基金和主动基金的重要差别之一,今天从风格角度再谈谈量化基金和主动基金的配置思路的不同。

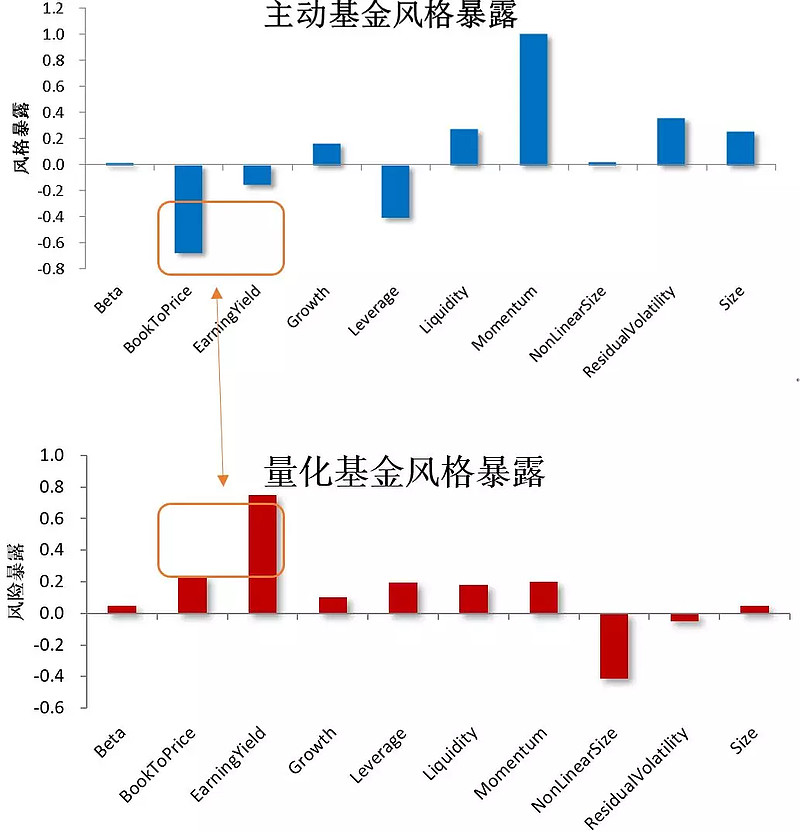

这里采用Barra的风险因子作风格归因,并列出了一个典型主动基金的风格暴露和典型量化基金风格暴露来对比量化基金和主动基金的不同,图上我们能够看到几个显著的差异:在BookToPrice和EarningYield两个风格上的暴露方向相反。

这两个因子与BP和EP类似,主要反映投资组合相对于基准估值水平的高低。他们的暴露相反,说明主动基金更愿意配置市场中估值偏高的股票,而量化基金则愿意配置估值偏低的股票。这个结论似乎与大家的普遍认知有些偏离。从长周期来看,低估值是能够贡献正收益的因子。事实上量化基金的风格收益主要也是来自于低估值暴露,但为什么主动基金的基金经理愿意放弃这块收益而去寻找估值更贵的股票配置呢?

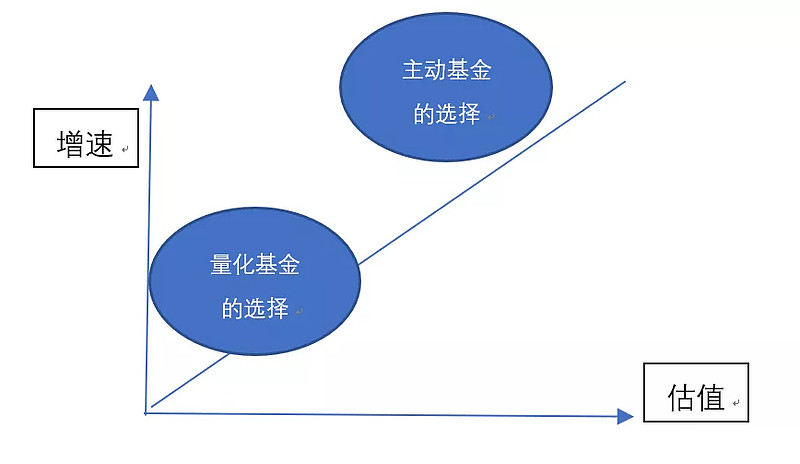

仔细思考其中原因,我们觉得是对于估值的理解不同:这里的估值低是指在全市场的估值水平偏低,而主动基金经理们的股票更多的是选择估值与未来业绩的匹配的股票,而不单单考虑公司的估值。如果能够确定公司未来业绩增速很高,那么即使当前的估值比较贵,也愿意接受在较高的估值位置做配置。当然估值高的股票配置风险高是肯定的,但主动基金的基金经理由于专注公司研究和个股选择,对于公司未来的把握和理解肯定要更深刻一些。公司未来业绩增速的确定程度是能够弥补估值高带来的风险,因此主动基金更愿意把估值放到次要位置,去配置这一类股票;而量化基金则刚好相反,因为量化基金的策略是因子选股模式,对于个股的把握的深刻程度远不如主动基金的基金经理,在对个股未来增速把握不精准的情况下,需要通过寻找低估值的股票还获得更高的安全边际。简单概括,主动基金从精选个股出发,艺高人胆大,总体更关心成长性,对于估值不那么敏感;而量化基金是因子化配置,很难精准把握个股,所以很注重估值的安全边际。

上述原因导致了主动基金和量化基金的重要的选股思路的不同,从而导致他们的股票配置也会有显著区别,或者介入的时点有很大区别。主动基金更倾向于在股票估值高,但增速更高的时点配置。量化基金则通常不会这样选择,他们更多是追求以估值为核心的性价比,在低估值区域,找增速相对有优势的时点配置。

未完待续

更多内容可以关注微信公众号:林子易的视角 点击#联系我们#加管理员申请入林子易的视角讨论群,讨论大盘、行业、风格,指数、基金配置等问题

$上证指数(SH000001)$ $沪深300(SH000300)$ $中证500(SH000905)$

@蛋卷基金 @今日话题 @雪球 @银行螺丝钉 @持有封基 @ETF拯救世界 @ETF和LOF圈@银河沪深300价值 @超级巴飞特 @铁公鸡金融 @玩转ETF @指数基金投资 @基尔摩斯 @码农滚雪球 @阿甘数量化 @薇薇庄主 @定投小跟班@饕餮海 @张翼轸