如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

投资评级:买入(维持)

事件

6月17日晶盛机电发布公告,公司与上机数控签订5.5亿单晶炉设备采购合同(2019年12月20日完成全部设备交付);上机数控6月12日发布公告,将投资30亿元在包头建设5GW单晶硅拉晶项目。

投资要点

1 上机数控设备采购将持续进行,晶盛机电将持续受益于此次扩产

按照上机数控6月12日发布的公告来看,本次单晶炉设备采购订单是满足2019年12月投产的需要。按照单GW设备投资额2亿计算,本次5GW单晶硅项目带来的设备订单将超过10亿,晶盛机电有望拿到大部分设备订单,我们预计晶盛机电后续仍会有超过5亿的设备订单签订。

2单晶渗透率持续提升,硅片产能扩张不断超预期兑现

531以后市场普遍担心光伏硅片环节无新增投资,相关设备公司2019年新增订单将大幅下滑。1月底我们提出随着行业景气度回升硅片企业的资金面好转,光伏硅片行业有望迎来新一轮涨价潮,同时单晶渗透率将不断提升,行业将迎来新一轮扩产周期。

2019年3月以来,中环股份、晶科、上机数控分别公布25GW、25GW、5GW扩产计划,不断兑现我们之前的判断,二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。

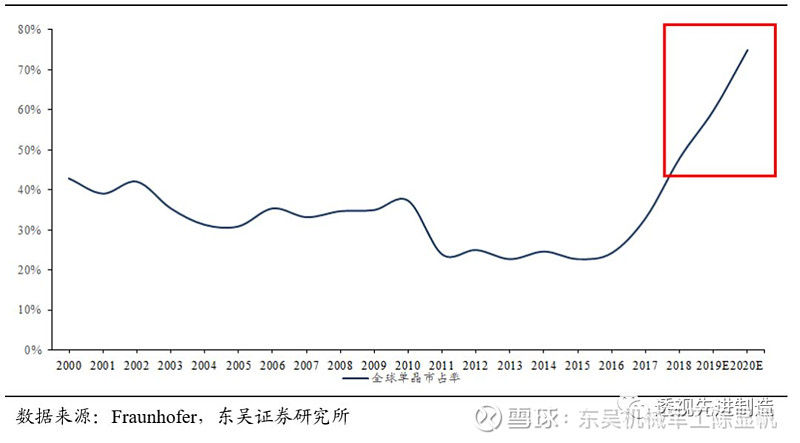

3 单晶渗透率提高+盈利波动区间小,平价时代加速

单晶硅片行业渗透率2018年达50%,预计2020年将提升至75%以上,同时行业装机量年复合增长20-30%,单晶硅片设备需求增速将高于装机增速。我们预计硅片环节无较大技术变革,同时临近平价时代,单晶硅片盈利波动区间将比过去更小,行业持续扩产成为大概率事件,晶盛机电作为国内单晶生长设备龙头,将深度受益于单晶渗透率提升带来的设备需求。

4 2019年和2020年在手订单充足,公司业绩有望超预期增长

公司一季报披露,截止2019年3月31日,公司未完成合同总计25.35亿元,其中全部发货的合同金额为5.84亿元,部分发货合同金额11.06亿元,尚未交货的合同金额8.45亿元。公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定。此次5.5亿元的订单在2019年12月20日完成全部设备交付,预计影响2020年的收入和利润。中环、晶科、上机数控合计55GW扩产产能带来的设备采购订单,按照每GW单晶炉投资额为2亿计算,同时晶盛机电将拿到大部分的单晶炉设备订单(80%),此次三家公司55GW的扩产计划将在未来三年给公司带来至少85亿元的设备订单。

盈利预测与投资评级

预计公司2019/2020年收入分别为26/56亿元,净利润分别为7.2/13.0亿,对应PE分别为22/12倍,维持“买入”评级。

风险提示

光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期

正文

1 上机数控设备采购将持续进行,晶盛机电将持续受益于此次扩产

按照上机数控6月12日发布的公告来看,本次单晶炉设备采购订单是满足2019年12月投产的需要。按照单GW设备投资额2亿计算,本次5GW单晶硅项目带来的设备订单将超过10亿,晶盛机电有望拿到大部分设备订单,我们预计晶盛机电后续仍会有超过5亿的设备订单签订

2单晶渗透率持续提升,硅片产能扩张不断超预期兑现

31以后市场普遍担心光伏硅片环节无新增投资,相关设备公司2019年新增订单将大幅下滑。1月底我们提出随着行业景气度回升硅片企业的资金面好转,光伏硅片行业有望迎来新一轮涨价潮,同时单晶渗透率将不断提升,行业将迎来新一轮扩产周期。

2019年3月以来,中环股份、晶科、上机数控分别公布25GW、25GW、5GW扩产计划,不断兑现我们之前的判断,二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。

图表 1:中环、晶科、上机数控合计新产能达55GW

3 单晶渗透率提高+盈利波动区间小,平价时代加速

单晶硅片行业渗透率2018年达50%,预计2020年将提升至75%以上,同时行业装机量年复合增长20-30%,单晶硅片设备需求增速将高于装机增速。我们预计硅片环节无较大技术变革,同时临近平价时代,单晶硅片盈利波动区间将比过去更小,行业持续扩产成为大概率事件,晶盛机电作为国内单晶生长设备龙头,将深度受益于单晶渗透率提升带来的设备需求。

图表 2:全球单晶渗透率不断提升,2020年有望

4 2019年和2020年在手订单充足,公司业绩有望超预期增长

公司一季报披露,截止2019年3月31日,公司未完成合同总计25.35亿元,其中全部发货的合同金额为5.84亿元,部分发货合同金额11.06亿元,尚未交货的合同金额8.45亿元。公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定。此次5.5亿元的订单在2019年12月20日完成全部设备交付,预计影响2020年的收入和利润。中环、晶科、上机数控合计55GW扩产产能带来的设备采购订单,按照每GW单晶炉投资额为2亿计算,同时晶盛机电将拿到大部分的单晶炉设备订单(80%),此次三家公司55GW的扩产计划将在未来三年给公司带来至少85亿元的设备订单。

盈利预测与投资评级

预计公司2019/2020年收入分别为26/56亿元,净利润分别为7.2/13.0亿,对应PE分别为22/12倍,维持“买入”评级。

风险提示

光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期

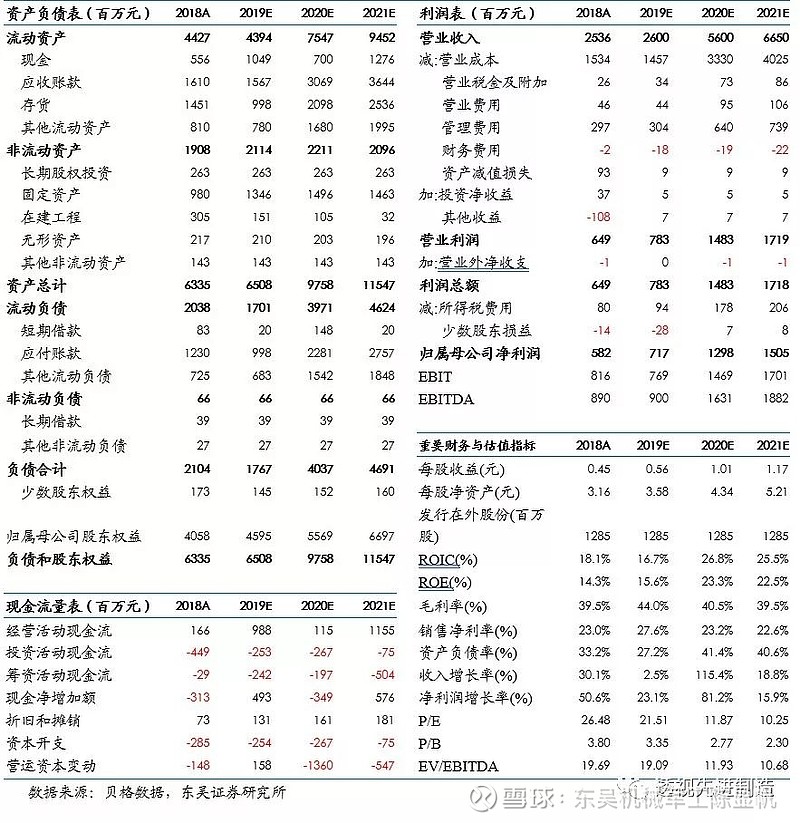

晶盛机电三大财务预测表

感谢您支持东吴陈显帆团队

东吴机械研究团队荣誉

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)

机械行业2017年新财富第二名,2016年新财富第四名,2015年新财富第三名,2014年新财富第二名;所在团队2012-2013年获得新财富第一名。伦敦大学学院机械工程学士、金融学硕士。4年银行工作经验。2011-2015年曾任中国银河证券机械行业首席分析师。2015年加入东吴证券。

周尔双 高级分析师(工程机械,锂电设备,半导体设备,智能制造,电梯,核电设备)

英国约克大学财务管理学士、金融学硕士,六年机械研究经验,2013年加入东吴证券。

倪正洋 分析师(激光、油服、OLED、轨交、船舶、新材料)

南京大学材料学学士、上海交大材料学硕士。2016年加入东吴证券。

朱贝贝 研究助理(智能制造)

武汉大学学士、上海国家会计学院会计硕士。2018年加入东吴证券。

免责声明

本公众订阅号(微信号:透视先进制造)由东吴证券研究所陈显帆团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所陈显帆团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。