来雪球不久,发现这里真是个卧虎藏龙的地方。今天来分享一下本人的生物医药投资经验和感想。简单的说一下自己的背景:美国运筹学博士,三年以上的美股生物医药投资经验,目前在美国从事与生物医药投资无关的工作。犯过很多错误,也有不少收获,累计收益方面侥幸高过IBB$美国生科ETF-iShares(IBB)$ /XBI$美国生科ETF-SPDR(XBI)$ ,跟雪友里一年三倍五倍收益的相差甚远。这篇算是抛砖引玉,供各位雪友交流讨论。也希望能和投资理念类似的雪友切磋交流,共同进步。

美股的生物医药行业是一个非常独特的板块,大体上可以分为生物医药制药,医疗器械诊断以及医疗保险三块。今天要讨论的主要是生物医药制药行业,大致上又可以分为制药产业与生物技术产业。不算粉单市场,在纳斯达克(Nasdaq)等常见的交易市场上市的公司大概在400多家左右。这400多家公司又可以分为以下几类:

(1)大型制药公司,比如Regeneron(REGN), Celgene (CELG), Amgen (AMGN), Gilead Sciences(GILD),Biogen (BIIB), AbbVie (ABBV)和Vertex(VRTX)等。这些大公司市值高,有着稳定的盈利、健康的财务和深厚的产品线,有些公司还会发放股息。这类公司属于风险比较低,比较稳健的投资选择。这些大公司的股价,在很大程度上影响着IBB的走势。市场针对这些股票的分析师很多,股价误价(mis-price)的机会不多。

(2)商业化中晚期的中小公司。这一类公司已经有产品上市,每年有着可观的产品收益,同时旗下有着一定的产品线。这样的公司包括了作者之前介绍过的Corium International(CORI),Avadel Pharmaceuticals(AVDL)以及类似Seattle Genetics(SGEN),Tesaro(TSRO),Exelixis (EXEL),Eagle Pharmaceuticals (EGRX),Supernus Pharmaceuticals (SUPN) 这样的公司。这类的公司总体风险比第一类要高,不过业绩增长的潜力也相对比较大。

(3)商业化早期的中小公司,公司可能只有一个药物获得FDA的上市批准,处于商业化早期所以盈利还是个问题所。比较典型的公司比如ACADIA Pharmaceuticals(ACAD),Synergy Pharmaceuticals(SGYP), OMERS(OMER)和Portola Pharmaceuticals (PTLA)等。这一类公司比起上一类风险又要增大了一些,不过这一类的公司临床研发的风险已经被降低,所以也是最有可能被大公司溢价收购的,比如曾经的Relypsa(RLYP)。

(4)处在研发阶段的中小公司。根据有没有产品在临床三期实验又可以分为早期研发阶段公司和晚期研发阶段公司。生物医药板块中大部分公司都处在这个阶段,属于潜力最高,风险最大。这些公司的候选药物一旦通过FDA的审批或者晚期实验结果优异,公司的股价很容易一夜翻倍。当然如果被FDA拒绝或者实验不成功,股价被腰斩的例子也是比比皆是。如果后续的商业化再搞得不错的话,几年之内翻个几倍也很正常。上述的Tesaro(TSRO)和Exelixis(EXEL)就是这类的典型例子。这类公司潜在投资的机会也是最多。

(5)垃圾股。生物制药板块里面垃圾股很多,比如Galena Biopharma(GALE)和AEterna Zentaris(AEZS)。垃圾股的典型特征就是旗下产品没什么前途,成立很多年也拿不出像样的产品。公司不断的稀释股权然后并股,大部分股价都在$1以下,偶尔来个死猫跳一天爆拉个20%或者30%的。对于认真的投资者来讲,这一类股票一定要避免。

有了对生物医药公司分类的大概了解,根据自己的投资目标以及能力,可以考虑以下几点。

1:第一类公司/生物医药指数型基金应该在投资者医药板块投资组合里占到50%-75%的比重。

对于国内的投资者来说,如果没有时间精力去做个股的功课,投资的首选目标应该是指数型基金IBB或者XBI,而且这个比例应该占到投资组合的90%以上。指数型基金的好处是可以避免单个个股票波动影响,同时能够获取可观的收益。定投指数基金的好处很多人都知道,这里就不再重复。如果对个股感兴趣,不妨关注一下Regeneron(REGN)和Celgene (CELG)。当然,如果Gilead Sciences(GILD)能够在并购市场有些大动作的话也值得关注。

2:投资二三四类生物医药公司之前一定要判断当前股价估值是否合理以及有无安全边际的存在。

这应该是一条放之四海皆准的原则,不过考虑到生物医药的风险性,这一点尤其重要。如何对还没有实现盈利的生物医药公司进行估值?这个问题本身就值得深入研究。简单的来说,现金流折现模型(DCF)在这里几乎没有用处。DCF模型要建立在未来的产品收益之上,而未来产品收益的估计恰恰是最模糊的。我认为研发阶段生物医药公司合理的估值方式是应该基于市销率(Price-to-Sales Ratio)。估计产品未来的最高收益又有两种办法。(a) 至上而下。首先研究竞争对手产品的销量,然后假设新的产品可以获取多少市场份额。在作者的《ADMP: Mylan Epipen 终结者?》一文中就是用的这个办法。(b)至下而上。首先研究市场病人规模的大小,再假设每个病人收取的治疗价格,从而估算出产品的未来收益。这个方法的应用可以在作者的《LOXO vs RXDX: 破解市值差异之谜》一文种找到。有了未来产品的收益,再乘以合适的市销率,即可得到一个“大概正确”估值。对于已经上市或者被批准的产品,市销率大概在5-6之间都是比较合适。对于还处在早期的产品,可以采用更低的市销率(1-3)。有了对公司这样的一个大概估值,再考虑药物成功的概率以及药物上市所需的时间,折现便可得到一个相对比较保守的数字。检查估值是否合理的办法就是看看行业内有没有类似的公司已经被收购,如果该公司收购价和你计算现公司的价值相当,说明你的估值还算比较合理。现有市价和你估值之间的差距,便是投资的安全边际。安全边际越高,风险就相对越小。估值和安全边际只能提供一个大概模糊的区间,再配上技术分析的一些指标如支持位及阻力位等便可得到一个合理的买入价位。如果能在这个价位以下买到,出错的机会相对比较小。简而言之,便宜才是硬道理。

3:投资二三四类生物医药公司首先要考虑风险,再去考虑收益。

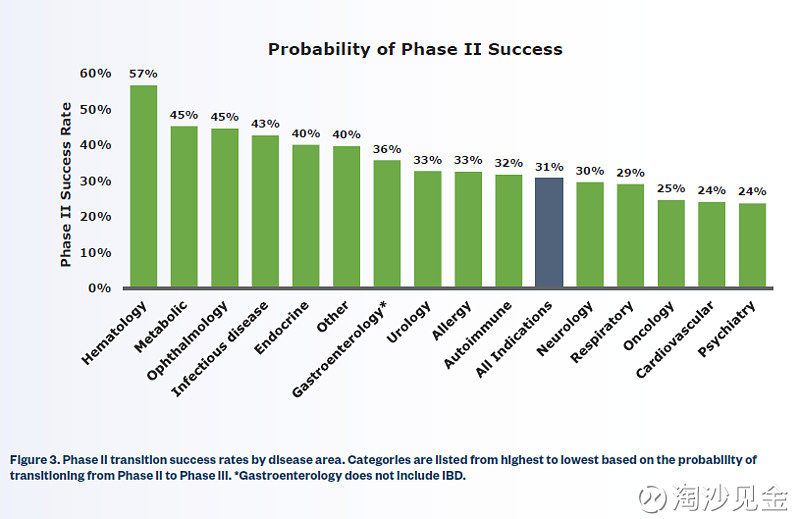

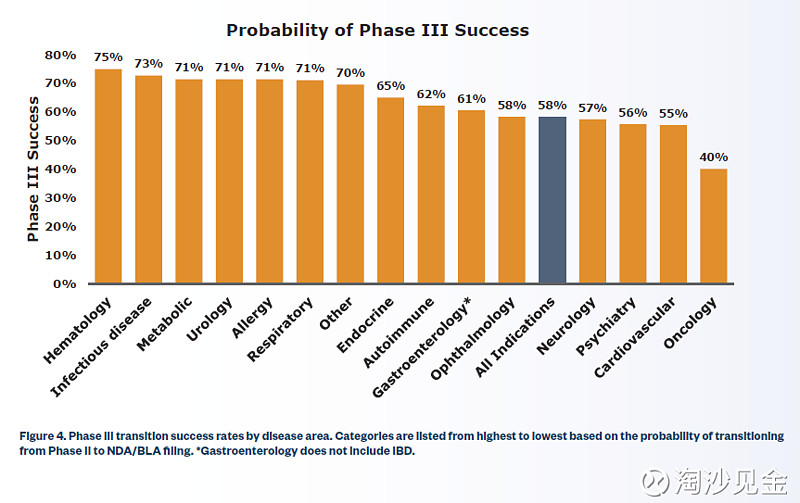

投资研发阶段的生物医药公司风险有多高,来看看各个阶段临床实验成功概率就知道了。

数据来源:Clinical Development Success Rates 2006-2015

因此投资者的首先要考虑的问题,如果当前临床实验失败,公司的价值还剩多少?投资的首要目的是要保住资本,所以在投资生物医药公司的时候,要优先考虑产品线比较丰富的公司。比起只有单一产品的公司,丰富的产品线会对投资者在某种程度上提供保护。

4:投资生物医药很大程度上是事件或者催化剂驱动的。不建议去赌临床结果或者FDA批准与否,除非:(a)个股的成本近乎为0;(b)有足够大的安全边际。

如何做到个股成本为0?这就要涉及到生物医药投资另一个重要的因素-催化剂。如果一个股票在短期之内有重大的催化剂(公布三期临床实验结果/FDA批准与否),很多时候会进入所谓的”Run Up”模式,也就是随着离催化剂的时间越来越近,由于注意到的人越来越多,股价也会相应升值。如果投资者进入该股的时间较早,那么完全可以利用这段股价升值的时间锁定部分利润,降低个股成本,从而不用担心催化剂的结果。要注意的是Run Up Play往往带来的一个后果就是Sell on news,就是消息出了之后的短期之内股价的大跌,典型的例子比如下面的NEOS。

当然每个医药股有每个医药股的特点,这种模式也并非适用在所有的医药股上面。对于生物医药投资者来说,催化剂的重要性不言而喻。一个很好的免费资源就是FDA calendar (网页链接). 这个网站的催化剂列表,可以说涵盖了生物医药公司80%-90%的催化剂,值得投资者研究一番。个股短期之内有没有催化剂,也是一个值得考虑的因素。

5:建立一个合适的检查表。这个检查表包括但是不仅限于以下几个问题,(a)产品针对的市场是不是够大?(b)产品的科学原理是不是合理?头号产品的来源是哪里?(c)管理层的经验如何?管理层的执行能力如何?(d)跟竞争对手比,产品的优势在哪里?产品的临床表现如何?安全性和效用跟竞争对手相比如何?(e)有没有足够的现金支撑到下一个阶段?(f)产品的专利情况如何?(g)公司的股权结构和债务情况如何?投资者应该秉承宁可错过,不要做错的态度来衡量生物医药股的投资,优先选择能够满足自己设定标准的公司。

在我看来,一个成功的生物医药投资目标应该至少具备以下三个要素:(a) 当前估值具有极大的安全边际;(b)相对短期的股价催化剂;(c)能够满足预设的检查表。满足这三个要素再配上合理的仓位管理,就会为成功的投资打下坚实的基础。不过这也只是投资分析的一部分,更重要的部分在于投资者本身。投资者的纪律性和情绪管理能力才是能够实现投资目标最重要的保障。所谓计划你的交易,交易你的计划,两者缺一不可。

对一个新的公司应该如何做功课呢?首先可以从公司的主页为投资者提供的内容开始,一般公司主页都会提供公司在最近投资会议上做的展示。另外就是阅读公司的提交的SEC文件,年度报告(10-K)一般会提供很详细的信息。想研究公司背后的科学的可以利用Google Scholar研究一下公司发布的论文,文章的引用状况如何。想看一下公司专利的状况可以利用Google Patents查找一下。想看一下分析文章可以浏览美国版的雪球-Seeking Alpha。不过SA上面的文章也是良莠不齐,还需要自己分析鉴别。有两个作者可以推荐一下:Doctorx 网页链接 和Oneil-trader 网页链接。前者擅长分析大型医药公司,后者则关注中小医药股比较多。一些关于生物医药投资的资源可以在这个网站找到:网页链接。另外一些机构的持股名单也值得深入研究,这些机构包括了Omega Funds, Baker Brothers, 以及Perceptive Advisors Holdings。

对于国内投资者来说,以上资料都是英文,所以良好的英文阅读能力可以说是必须的。不过做功课也要秉承80/20定律,也就是你花20%的时间便可以得到一个公司80%的信息。深入的基本面分析是一个边际效应递减的过程。也许有人会觉得,花这么多时间又不一定能换来三倍五倍十倍的收益似乎不太值得,不过我倒是觉得投资的过程比结果更有趣一些。正如我在雪球的ID一样,投资美股生物医药股确实是一个沙里淘金的过程。如果有雪友认可这样的投资理念,有兴趣有能力做医药股基本面分析,不妨联系作者,共同学习进步。