在 Moncef Slaoui博士人设还没有崩塌之前,他说过的一段话让作者印象非常深刻。作为前白宫疫苗项目负责人和GSK的疫苗负责人,他不止一次的提到疫苗是门好生意。虽然Moncef Slaoui最后因为性骚扰丑闻名声一落千丈,但是他对疫苗市场的判断那是无话可说。

想赚钱,先垄断。疫苗市场基本上被葛兰素史克、默克、辉瑞和赛诺菲巴斯德这四家公司分的差不多。其中辉瑞在肺炎结合疫苗(PCV)领域以及默沙东在 HPV 疫苗领域则是当之无愧的霸主。这些疫苗也是公司“下金蛋的鹅”,躺着收钱就行了。跟一般的药物相比,疫苗无需担心仿制药上市。这是因为这些公司在前端研发设置专利壁垒,后端生产工艺方面高度优化。疫苗对产品稳定性要高,疫苗的质量和安全性高度依赖于其生产过程,生产工艺也是疫苗公司核心竞争力。这些因素让疫苗领域存在很多先天的壁垒,新的玩家很难玩转。

这样的情况也反应在了新冠疫苗上面,看看下面的这张新冠疫苗2021-2022收益预测,基本上大头都被辉瑞/BNTX $BioNTech(BNTX)$ 和Moderna $Moderna(MRNA)$ 拿走。

辉瑞基本上可以赚$7B - $10B的现金,虽然要付给BNTX一些销售里程碑付款,但是大部分的收益其实还是被辉瑞赚到了。对比辉瑞目前最畅销的药物,这笔收益基本上是IBRANCE的两倍。

那NVAX呢?NVAX $诺瓦瓦克斯医药(NVAX)$ 还是可以喝点汤的,如果后续每年都需要打流感和新冠组合疫苗的话,那么这笔收入一年可以在$2B-$3B之间,还是一笔不错的现金流进账。

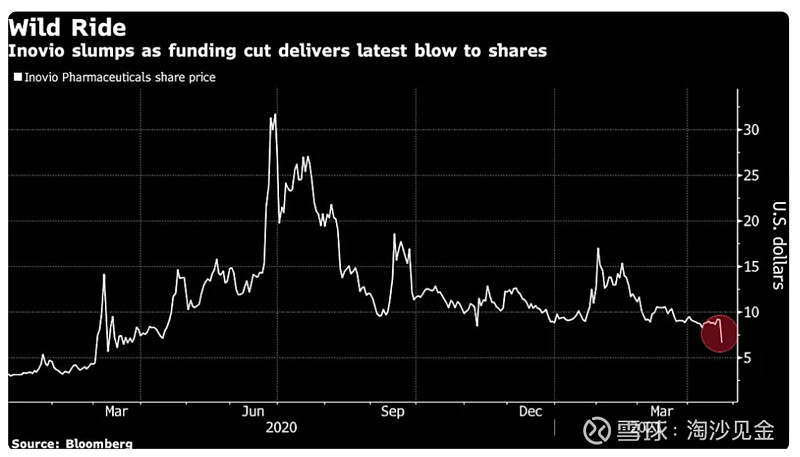

除了上面这些公司,那些现在还在临床早期做新冠疫苗的小药厂估计连渣都吃不到了。比如今天的INO,美国政府直接把赞助的资金砍掉了,理由就是市场上的新冠疫苗已经够了,没必要继续赞助公司的研发。消息一出,股价自然是应声大跌。

INO这个公司也是神奇,成立了20多年愣是啥都没有能弄出来,照样活的好好的。以后要是再出现什么流行病,你放心,这个公司一定是冲在前面的.

看着辉瑞现在大把的赚钱,GSK、默克和赛诺菲心理一定不是滋味。都是巨头凭啥咱们就没有分到一杯羹?去年的时候默克CEO自己放话出来说不相信疫苗可以很快上市,可见思想上就没有准备好。赛诺菲mRNA合作伙伴选的是技术不太靠谱的Translate Bio。GSK失误的地方在于让阿斯利康抢和牛津大学合作开发新冠疫苗的机会,错失在自家门口研发的机会。

话说辉瑞拿到这笔“天降横财”,不去做一下收购实在说不过去。那些谣言不止的要被收购的小药股(比如MYOV、ZYME、GTHX和PCVX等),说不定这两年还真有机会,就看土豪现在喜欢什么口味了.

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。