您是这个提问价的第3位提问人,

巧合的是,

前面的人也问到了歌尔耶, ![]()

您要比较安洁和歌尔的成长性和市值增长空间对吧?

以我们的理解来看,

这2个问题可算是因果的同1题喔,

成长空间大的, 市值增长空间也会比较大,

如果有长期看小妹的发帖,

应该有看到我们长期对这2家公司的追踪关注,

安洁和歌尔,

2家公司我们都是看好的喔,

但是如果要做出比较呢,

我们认为是2家成长动能来源因子的不同,

安洁会比较多来自自身的运营,

歌尔会比较多来自行业的带动,

这也就可能产生未来成长空间的差异,

进而导致市值增长空间的不同,

下面我们就分开来看,

在空大的领衔之下,

雪球上有多位对安洁深入研究的球友,

长期持续的为球友们分享精辟的研究心得,

小妹我对这些无私的球友也是感恩满满, [跪了]![]()

![]()

已经有达人球友指点过的重复地方我就不罗嗦了,

以现有的产品线和客户来做讨论,

长期有看小妹关于安洁的发帖,

应该有看到我们所关注安洁的重点客户,

分别是苹果, 特斯拉以及博世,

安洁的这3家客户,

分别在各自领域有著成功的行业地位,

我们也认为,

这3家公司牵动安洁『 目前确定 』以及『 未来可能 』的成长动能,

至于威博的部分,

空大和球友都有精辟的见解,

而且天花板相对容易看见,

这里就不再重复罗嗦喽,

如同小妹之前的发帖所说,

安洁目前的成长动能来自苹果和特斯拉,

而这成长动能持续到什么时候咧?

先来看苹果,

苹果今年新iPhone只有一款机种是OLED面板,

假设明年如预期全机种都上OLED面板,

再以三星为苹果准备的一年3亿块OLED模组产能做基准,

前面小妹说了,

前提以现有的产品线和客户来做讨论,

所以罗,

如果单机出货品项没有变化,

如果单机贡献产值变化不大,

如果订单份额没有太大变化,

来自苹果的成长动能,

天花板目前可以算出来的,

就是以乐观的3亿台做基础,

3亿*份额*单机产值,

而因为2018年第4季度推新机,

2019年新机才会出货1整年,

全年度的业绩贡献时间点会落在2019年,

再来看特斯拉,

特斯拉的目标,

2018年的50万辆,

2020年的100万辆,

如果能达到,

我们认为真的已经不能再苛求更多了喔, ![]()

目标的难度,

不只在于自动化产能,

不只在于配套的电池供应,

电动车不像手机, 不像内燃机车,

手机和内燃机车,

产品设计做好, 生产制造做好,

就开始卖了, 爱怎么卖就怎么卖,

如果卖得好, 只要解决产能的问题,

生产更多就能卖更多,

电动车可不能这样喔,

第一关要看电池,

电池不够, 整车组装产能再多也没用,

第二关要看充电桩, 充电站,

没地方充电,

再好再炫的电动车也没用,

消费者再喜欢也不能买,

第三关要看储能系统,

有了储能系统,

才能确保支持充电桩和充电站所构成充电网络的安全运作,

以上这些关卡,

有多少是要和地方政府协商博奕的?

要和地方政府协商博奕,

就要面对地方政府的考量点,

最常见的考量点,

1, 当地政府的产业政策,

2, 对原本既得利益巨头的冲击,

就拿特斯拉国产化来说,

在今年4月上海车展时,

投研圈很多人都去参访过特斯拉在中国的系统整合厂,

很多迹象都显示这就是特斯拉在中国的次组装厂,

特斯拉在台面下的准备动作由来已久,

站在特斯拉的视角来看,

中国是全球电动车的第1大市场,

特斯拉要达成销售目标,

中国市场绝对是重要拼图,

中国市场要卖得多,

当然就要有整车组装厂, 甚至电池厂,

当然就要广设「 超级充电器 」( Super charger ),

广设「 超级充电站 」( Supercharger Station ),

广设( Destination )充电接头,

最后, 当然最好有储能系统,

但是呢,

当地政府所要考量的远远复杂多了,

首先就要考虑当地的产业生态,

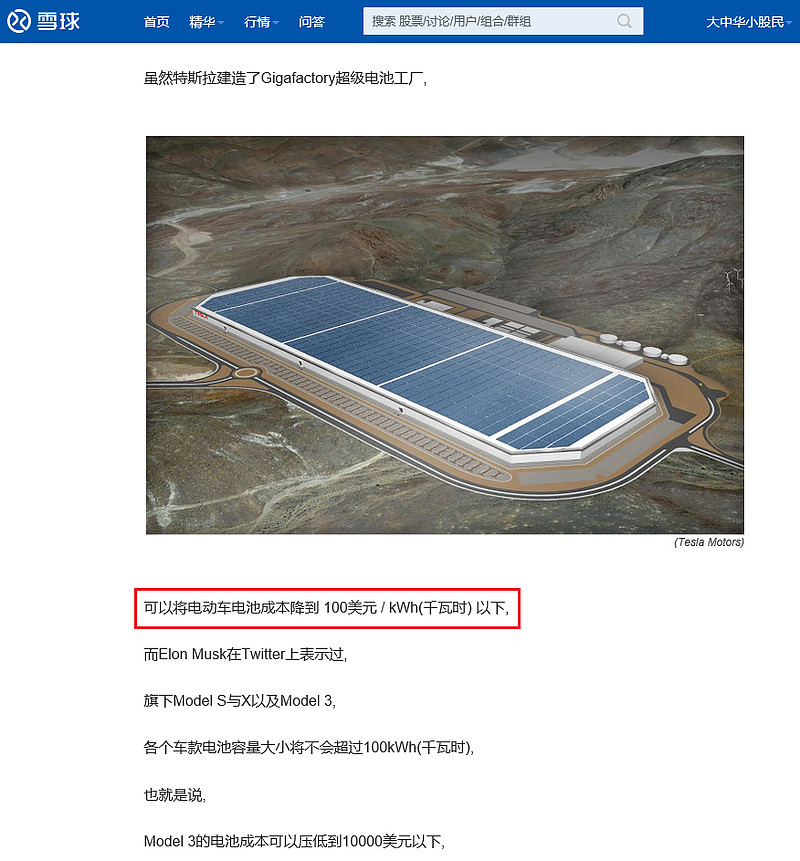

小妹就挑电池动力成本来说好了,

之前的发帖有提过,

Elon Musk推特发文说过特斯拉的电池动力成本,

换算大约是700元RMB / kWh(千瓦时),

而大陆工信部长苗圩,

在今年4月25日召开的《汽车产业中长期发展规划》会议中,

提出的资料显示,

2016年大陆新能源车产销量为51.7万辆,

动力电池单体比能量为220瓦时/公斤,

动力成本价格为1.5元/瓦时,

如果小妹没有理解错误,

1.5元/瓦时 = 1500元 / 千瓦时,

那...

不就是特斯拉的2倍以上? ![]()

再来看到,

工信部《规划》目标是,

2020年产销量达到200万辆,

动力电池单体比能量达到300瓦时/公斤以上,

系统比能量达到260瓦时/公斤,

动力成本则是降至人民币1元/瓦时以下,

那不就是...

1000 / 700 = 1.42倍,

工信部2020年的目标 = 现在特斯拉动力成本的1.42倍? ![]()

如果是这样,

影响层面有电动车的电池动力成本, 整体载重, 续航里程,

如果再加上特斯拉碾压各家业者的智能化水平,

现在就放特斯拉国产化进来,

对其他电动车业者的冲击太大,

更别说是那些只想躺著数钱的内燃机车合资车厂巨头,

光是政府要推新能源车『 比例制 』 , 『 积分制 』,

就抗拒老半天了, ![]()

所以罗,

以上罗嗦了那么多,

就是要说明,

考虑一些非特斯拉本身的影响因子,

特斯拉的2018年的50万辆, 2020年的100万辆,

可以拿来当做目前可见的成长动能天花板计算基础,

前面小妹提到,

安洁会比较多来自自身的运营,

表现出来的,

就是安洁选定强客户,

在一片竞争中脱颖而出,

努力提升自身对这些强客户的价值,

以强客户的订单来带动自身的业绩成长动能,

这是我们对安洁投资研究的基础点,

这个基础点的未来变化? 能不能保持? 或是再增长?

是未来关注追踪的重点,

现阶段的投资逻辑,

还是在这波预期延续到2019年和2020年的成长动能,

持平而论,

安洁的产品线,

不论是原本的模切, 还是后来威搏的金属件,

都不算是独特稀缺的行业,

而模切的部份,

安洁自己提到的竞争同业,

科森, 已经IPO进入A股资本市场,

领胜, 藉由江粉磁材的重组收购案, 也将进入A股资本市场,

这些竞争同业在再融资这部份,

已经取得跟安洁相同的起跑线,

未来各家如何内生外延, 就看各自运营的本事喽, ![]()

如同前面所说,

安洁的强项是抱定强客户以及自身持续提升的营运效率,

而业绩成长空间和市值增长空间,

以目前来看,

两大成长动能的天花板分别在2019年和2020年,

再还没有看得到下一个大成长动能之前,

这是会影响我们对安洁估值上限的评估,

至于在歌尔的部份,

我们看歌尔成长的逻辑则是另一个完全不同的画风喔, ![]()

歌尔的核心本业, 声学器件,

我们认为是一座金矿,

而歌尔的运营团队,

我们认为会有犯错的风险,

两个因素叠加起来,

造成了歌尔市值增长空间的放大,

为什么会这么说咧? ![]()

先说金矿的部份,

声学器件是一个好有趣的产业,

可别看歌尔的声学器件产品线毛利率只有24%,

行业的护城河可是很宽喔,

全球能够做中大型扬声器的公司有一大把,

可是能够做微型麦克风, 微型扬声器, 微型受话器的公司就很少了,

而如果还要具有强大性价比, 大规模量产能力的, 更是屈指可数,

全球就那么几家,

几根指头都数得出来, ![]()

看看各家手机厂用的微型麦克风,

vendor code list来来去去就是那几家在供应,

台湾电子业发展几十年了,

也不过就只有一家美律还算叫得上号,

但是也是被歌尔和瑞声打好玩的, ![]()

以歌尔在年报说的,

『 根据行业统计数据,公司在微型麦克风领域占据市场第一位,在高端虚拟现实产品领域占据市场第一位,在微型扬声器领域占据市场第二位,在耳机产品、智能可穿戴电子产品、智能家用电子游戏机配件产品、MEMS麦克风、MEMS传感器等领域占据市场领先地位 』,

确实没错,

歌尔在声学器件的行业地位可说是一方之霸,

可以和AAC瑞声科技相抗衡,

即使技术比歌尔更加先进的, 例如楼氏,

成本竞争力和量产能力又不如歌尔,

歌尔自从摆平和楼氏的专利权官司之后,

在声学器件的行业地位就稳固了,

行业护城河宽,

造成供应商具有一定的稀缺性,

好啦,

这里说明了声学器件行业的供给稀缺性,

那...

行业的需求性呢?

我们认为,

声学器件的行业需求性正在起飞,

原本行业市场空间的天花板已经打开了, ![]()

挑三样来说,

1, 无线耳机,

未来的耳机都将是无线的,

可以参考小妹这篇发帖,

想想看,

各家手机厂所附的耳机如果都改成无线耳机,

一对耳机要用两颗微型麦克风,

一年15亿支手机,

一年的市场需求量就增加30亿颗以上,

虽然这会是一个长期爬升的进程,

但是呢,

就像家家户户有电视, 有空调的逻辑一样,

就像是人人有手机的道理一样,

刚开始是有钱人的消费,

终究会普及到普罗大众喔,

2, 智能音箱 / 智能助理,

可以参考小妹这篇发帖,

虽然现在还在起步阶段,

看到连马云都跟进推出了, ![]()

就知道这东西未来在智能家庭中的地位,

马云也看到这东西是未来智能家庭的制高点,

是一定要抢占的战略高地喔, ![]()

一台智能音箱有7~8颗微型麦克风,

如果全球有6亿個家庭使用,

就有40亿颗以上的市场空间,

跟前面提到的电视, 空调, 手机的逻辑一样,

虽然是一个长期爬升的进程,

但是因为产品是会深化到每个人的接触面,

成为人人都使用的必需品,

经过历代的产品演进,

多年后来到一个渗透率高点时,

回头一看,

相关的公司都出现倍数的业绩与市值成长,

3, 机器听觉 / 声控时代

相信大家对机器视觉都已经有认识了,

以前呢,

人类是怎么和电脑机器沟通的?

是程序员要写复杂的程式语言,

才能对电脑机器下指令,

后来呢,

有了微软这些公司的作业系统,

靠著鼠标和键盘,

让电脑机器知道人类的指令和信息,

现在,

人类和电脑机器的沟通已经反向了,

由电脑机器用听的, 用看的,

来获得人类的指令和信息,

机器听觉就要靠微型麦克风,

机器视觉就要靠摄像头,

你现在看到一些电子产品有所谓的手势操作,

那是因为智能AI语音还不够聪明,

电影里钢铁侠跟管家贾维斯下指令都是说话的,

而不是比手画脚的,

以后汽车很多功能也都是声控的,

未来,

开灯, 关灯, 调整明暗, 开空调, 关空调, 调整温度,

开电视, 关电视, 选央视一台, 湖南台,

、、、

都是用语音操作就可以了,

歌尔的微型麦克风,

是机器听觉时代的关键零部件,

可以拿机器视觉时代的关键零部件来做比较的模板,

相关的镜头, 摄像头公司,

看看这些公司倍数的市值涨幅,

当行业的天花板打开,

一楼的天花板变成挑高5楼, 挑高10楼时,

带来的成长动能是很恐怖的, 是很难估计的,

这就是歌尔的金矿,

是歌尔未来业绩成长和市值增长的最大动能, ![]()

但是呢,

歌尔想要藉由大范围的产品线,

把业绩快速冲高,

这就把战线拉太长了,

容易出现犯错的风险,

除了产品线战略的风险,

歌尔对电子行业的判断也是有不良记录,

就看两个失败例子,

一个是投资软板业公司,

选到港股的安捷利,

一个是要切入无人机业务,

却被Lily的大骗局给骗了,

这两个例子都显示歌尔对电子行业的判断眼光有待加强,

拉回到前面小妹所说的,

为什么歌尔的风险反而是好事?

如果歌尔犯错摔跤,

造成业绩下滑, 股价回落,

不要怀疑, 把钱准备好, 这是买进的好机会,

歌尔坐拥声学器件的金矿,

终将市值回升,

营运犯错的回档, 都是增加市值来回的空间喔, ![]()

2009~2013是歌尔上一个涨升逻辑,

2017年开始, 歌尔因为机器听觉时代,

将踏上另一个涨升逻辑台阶,

好啦,

以上说明,

安洁可确立的两大成长动能,

时间看到2019, 2020年,

从今年低点起算,

至少能够提供市值翻一倍以上的底气,

歌尔随著趋势渗透率,

成长动能可能延续5~10年以上,

市值空间应该是数倍吧,

参考罗,

最后,

建议你各买一手,

应该年底前就把提问费赚回来罗, ![]()