有球友@炒饭锅锅 好像是去了比亚迪电子的调研会议吧,

给小妹发了一张会议PPT的照片,

还开小妹玩笑说什么指点,![]()

你都能被比亚迪邀请去调研会议了,

小助理哪敢在大经理前面班门弄斧呀?![]()

至于您提到的『从无到有』以及『从1变2』嘛,![]()

小妹翻了笔记,

我们是有一些小小心得可以做一些补充啦,

关于比亚迪电子的部份,

有球友在评论里说了,

要考虑原本金属机壳订单丢失的一加一减,

这边我们再做2个面向的补充,

1,

小妹在去年11月对『金属中框』的议题,

有一篇发帖,

当时玻璃机壳议题开始兴起,

受到不利影响的金属机壳公司,

为了减轻市值回落趋势的压力,

不断透过董秘, 证代, 卖方机构,,,blahblah等各种管道,

释放『玻璃机壳需要金属中框, 金属中框产值高于金属机壳』的论调,

试图营造玻璃机壳趋势对金属精密加工公司业绩不会有影响的假象,![]()

到今天来看,

这些金属精密加工公司,

有的业绩一泻千里,

有的报团结盟要做陶瓷机壳,

更多的是, 也要转进玻璃机壳,![]()

所以罗,

有没有影响?

光看你们的动作就知道啦,![]()

残忍的事实是,

一来,

未必拿得到金属中框的订单,

二来,

就算拿到金属中框订单,

金属中框的产值是完全无法弥补原本金属机壳的产值,

甚至呀,

现在金属中框的实际产值,

比小妹当时发帖时的业界预估还要低喔,

为什么这么说咧?

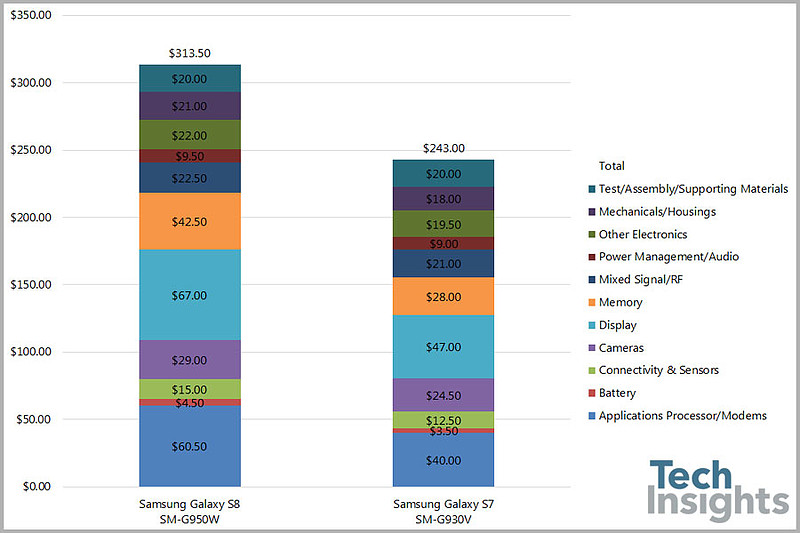

就拿目前市场上最具指标性代表性的产品来说好了,

三星的galaxy S8,

以当前流传的各种版本BOM表(Bill of Materials 物料成本清单 )来看,

根本看不到金属中框被列出来,

以前金属机壳当红的时候,

金属机壳多则50~60美元, 少则20~30美元,

都还能看到BOM表有独立列出来喔,

哪像现在连个鬼影都看不到,![]()

肯定是单价非常不高罗,

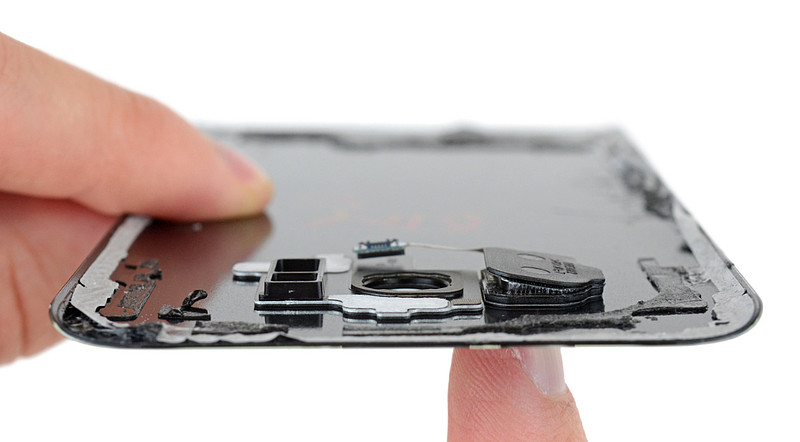

我们再搭配拆解图来看,

可以看到,

后盖玻璃独立,

而金属中框基本都与前盖板玻璃、显示屏、触控屏连在一起,

难怪在BOM表里, 这些也都算在同一个单元里,

也就是我们所看到的, 显示器 / 触控屏幕, 或是Display / Touch screen,

金属中框就只算是这个显示单元里的一个附件而已,

还能指望有多高的单价产值吗?![]()

2,

对比亚迪电子来说,

玻璃机壳的趋势,

除了金属中框无法弥补之前的金属机壳产值之外,

看调研会议PPT照片,

可以推估,

比亚迪应该是跟港股的通达集团打一样的算盘,

这如意算盘是,

这些原本生产金属机壳的金属精密加工公司,

在玻璃机壳趋势下,

想要提供给客户玻璃机壳+金属中框的一站式配套方案,

就是想要同时赚玻璃机壳和金属中框的钱啦,![]()

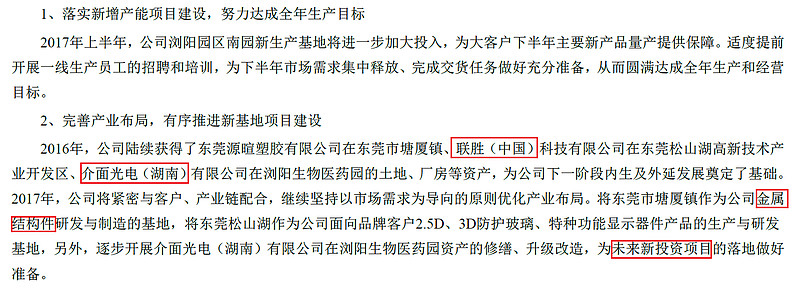

因为比亚迪原本在金属精密加工业务就已经做得有一定规模了,

现在只要把玻璃加工业务拉拔上来就好了,

但是呢,

我们一来会考虑比亚迪玻璃加工的工艺水准层次,

毕竟呀,

比亚迪+合力泰, 这2家公司所组成的零部件集团,

真正大举布局玻璃加工的时间也还不算很久,

可以参考小妹之前的发帖,

二来嘛,

自从比亚迪电子零部件产品线切割出去由合力泰购并之后,

两家公司在零部件业务的协同作战可以理解,

可是由于业务协同的变化弹性玩得有点太灵活了,![]()

就会让投研圈有了更多的考虑,

怎么说呢,

因为你们两家是协同作战,

玩法太多种,

可以轮流出面接单, 可以互相转单,

可以今天把利润做在比亚迪, 成本做在合力泰,

明天又可以成本做在比亚迪, 利润做在合力泰,

有时候就可以看到一些神奇的数字,![]()

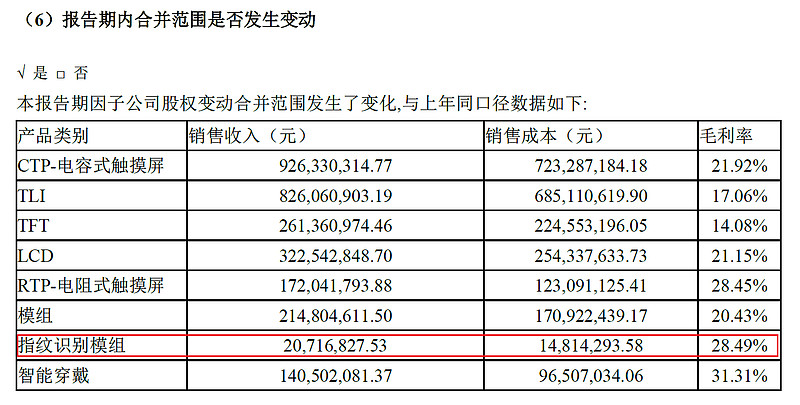

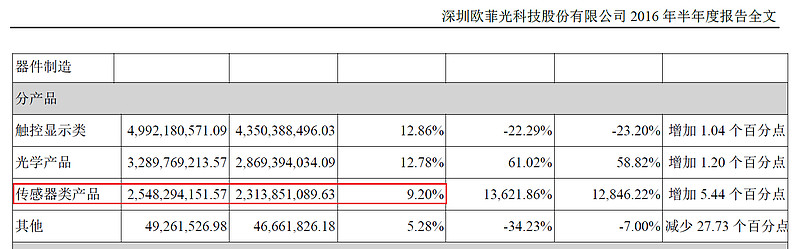

就拿指纹识别模组的毛利率来举例好了,

2015年报,

这是欧菲光8亿多营收指纹识别模组的毛利率, 8.5%,

这是合力泰2000多万营收指纹识别模组的毛利率, 28.5%, ![]()

2016半年报,

这是欧菲光25亿多营收指纹识别模组的毛利率, 9.2%,

这是合力泰2700多万营收指纹识别模组的毛利率, 快35%, ![]()

![]()

合力泰作帐的人是把自己幻想成在汇顶上班吗?![]()

这指纹识别模组的毛利率已经快追上指纹识别芯片的毛利率了呀,![]()

加上呀,

合力泰又都那么碰巧,

解禁前, 出来的财报是愈来愈美,

还加码高送转,

这...![]()

连小妹这么外行的人,

都免不了会多联想一下哟,![]()

好啦,

以上是针对比亚迪电子『从无到有』的部分,

接下来,

我们就来看看蓝思『从1变2』的部份,

首先,

前面所列出的三星 S8的BOM表,

相对于S8与S7的BOM表比较,

我们比较喜欢拿S8和S7 edge来对比,

毕竟呀,

S7 edge才是与 S8一样, 配备了曲面屏幕,

S7 edge与 S8的规格差异最小,

因此更能对比出一些看点,

看点1,

前面有提到的,

集成整合盖板玻璃, 显示屏, 触控屏, 金属中框的显示器单元,

进入到S8时代,

显示器单元正式反超芯片组单元,

再度成为手机成本BOM表中, 成本占比最大的一个单元,

最近几年的手机演进,

显示器单元在手机成本表中的金额不断的上升,

主要有几个原因,

1, 采用OLED替代LCD,

2, 盖板玻璃由2D, 到2.5D, 再到3D曲面,

3, 显示器单元集成更多功能元器件, 例如3D压力感测

显示器单元的成本金额,

说明了手机厂商成本资源配置的方向,

而这个趋势我们相信还会持续喔,

看点2,

如果我们再聚焦到S8与S7 edge的显示器单元成本金额的比较,

以IHS版本的BOM表比较来看,

S8的显示器单元成本金额比S7 edge多了23美元,

那...

这23美元花去哪了呢?![]()

1, S8采用几乎全屏幕设计,

OLED屏幕面积比S7 edge大,

屏幕比例由S7 edge的16:9进化到S8的18.5:9,

为了改这屏幕比例,

牵涉的供应链范围很广,

连面板的驱动IC芯片也要改过全新设计的,

预估这是成本提升的最大因素,

2, 3D曲面盖板玻璃的圆角设计,

3D曲面玻璃的曲度和圆角的工艺, S8比S7 edge更复杂,

3, 实体home键被集成到屏幕成虚拟home键,

4, 跟随苹果, 屏幕集成了压力感测器,

以上这4点,

是我们对比出S8和S7 edge的显示器单元主要的差异点,

以此类推, 同理可证,

当其他品牌的手机厂,

想要跟随三星做这样的设计改变,

BOM表成本金额的提升数字应该也是相去不远喔,![]()

看点3,

在三星的BOM表中,

可以看到,

几个成本占比比较大的单元,

显示面板和存储器, 三星可以内供,

占比比较小的电池单元, 也可以集团内供,

甚至是,

照相模组的影像传感器CIS,

也可以把自家的 ISOCELL CIS和Sony的CIS混用,

手机处理器芯片组,

也可以把自家的Exynos芯片和高通的骁龙芯片混用,

过去虽然一直采用意法半导体或新思的触控芯片,

后来也改成三星自主研发3年的触控芯片,

林林总总加起来,

300美元的BOM表总成本中,

大约有200美元左右的单元成本是可以自家内供或是集团内供,

这一条龙的供应链能力实在太可怕...![]()

相信大家之前都看过这样的新闻报导,

报导说苹果在全球智能手机销量的占比虽然只有大约15%,

但是在全球智能手机利润的占比却高达90%以上,

都说其他手机厂牌的智能手机利润很微薄,

现在知道这种报导的盲点误区了吗? ![]()

所没考虑到的,

这是以整机的角度来计算的,

没计算到的,

是人家三星已经在零部件不知道赚多少了,

如果加上集团的维度来考量,

这种出海口的效益会更加放大喔,![]()

这种赚零部件利润的思维,

和富士康郭老板的战略思考有点类似耶,![]()

好啦,

拉回到蓝思,

从三星最近几代旗舰手机的BOM表变化,

很明显可以看到,

蓝思的产品线是处在BOM表中成本上升元器件的风口上,

这其实已经显示在蓝思的2017年一季度财报中喔,

小妹翻开所有的内地机构研报,

果然,

又是都没有分析师写到这点,

小妹只好自己来写了,![]()

大家都知道,

蓝思的前两大客户是谁,

看看这两大客户对蓝思的业绩贡献,

这是2016年一季度的数字,

这是2017年一季度的数字,

可以看到,

两大客户的业绩贡献同比成长很明显,

我们再来比对两大客户自己的2017年一季度产品销量,

先看手机,

可以看到,

三星同比基本算是持平,

苹果同比是微幅衰退,

再看平板电脑,

苹果同比是衰退13%,

三星同比是衰退6%,

再看穿戴式装置,

苹果的apple watch是大幅成长, 但是增加数量只有130万支,

总和来看,

两大客户的手持式装置产品,

在一季度同比基本是没有成长的哟,

可是一季度蓝思在两大客户的业绩却是同比大幅成长大约4成,![]()

说明了,

蓝思在两大客户供应链,

是份额增加, 或是出货品项增加, 不然就是出货单价增加,

或是, 以上皆是,![]()

拉回到蓝思的『从1变2』,

会这么说的,

应该指的是,

原本主要出货屏幕盖板玻璃的蓝思,

在玻璃机壳的趋势下,

可以再多出货一片后盖玻璃,

但是咧,

还记得小妹在前面所说的吗?

手机BOM表中的显示器单元,

成本金额向上的趋势还会持续,

为什么咧?

因为呀,

还会再集成其他功能的元器件进去屏幕,

下一个最有可能集成进去屏幕的,

就是under glass,

所谓屏幕玻璃下的指纹识别模组,

小妹在之前的发帖中有提到,

以供应链的运输流程逻辑来说,

玻璃这个元器件,

是处在供应链的制高点,

与其让玻璃到处奔波,

不如尽量把各种工序在玻璃加工厂完成,

就拿金属中框举例来说,

与其运送玻璃到金属加工厂去集成整合,

流程逻辑上更合理的是把金属中框运送到玻璃加工厂集成整合,

而对客户来说,

资源配置最有效率的作法,

则是玻璃加工厂提供金属中框的一站式综合配套方案, ![]()

我们再来看看周老板的布局,

在蓝思财报中可以看到,

金属中框, 生物识别模组都写出来了,

至于触控屏幕贴合业务,

6月5日的苹果WWDC,

如果苹果发表触控屏幕的智能音箱,

而蓝思成为苹果触控屏幕的供应商,

这样的话,

蓝思在之后的财报中也应该会揭露触控屏幕业务,

所以罗,

由原本的屏幕盖板玻璃,

在周老板的一站式综合配套服务战略的布局下,

延生出后盖玻璃 + 金属中框 + 生物识别模组 + 触控屏幕贴合

是不是就是小妹说的『从1变5』呀?![]()

=============================================

下面发帖连结股票为本帖内容信息所提到的相关个股,

不构成投资买卖建议,

投资一定有风险, 股票买卖有赚有赔,

读者请自行参考判断, ![]()

在股票的长时间趋势中,肯定有无数个高点和低点,

如果您都是买在相对低点或卖在相对高点,

小妹会说你功夫好~ ![]()

如果您都是追在相对高点或杀在相对低点,

小妹会说您心肠好~ [跪了]