苹果手机镜头订单份额今年将出现大变化,

加上之前有球友@狐生竹 提问有关联创的镜头产品线问题,

而全球手机镜头的大魔王龙头Largan大立光也发布1季度财报,

藉著这次整理产业信息资料的机会,

小妹就来发一篇有关镜头主题的小小投研笔记,![]()

不管是谈到苹果手机镜头订单份额,

或是手机镜头的产业趋势变化,

肯定都绕不开大立光,

所以就先来看看大立光,

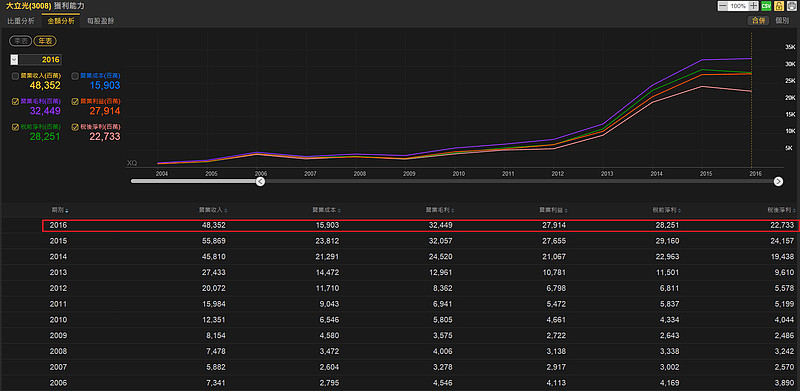

2016年财报数字,

以汇率4.5来换算,

营收大约108亿RMB, 净利润51亿RMB,

换算大约赚了17个股本,

是的, 你没看错,

茅台也不过就一年赚了13个股本, 大立光是17个股本,![]()

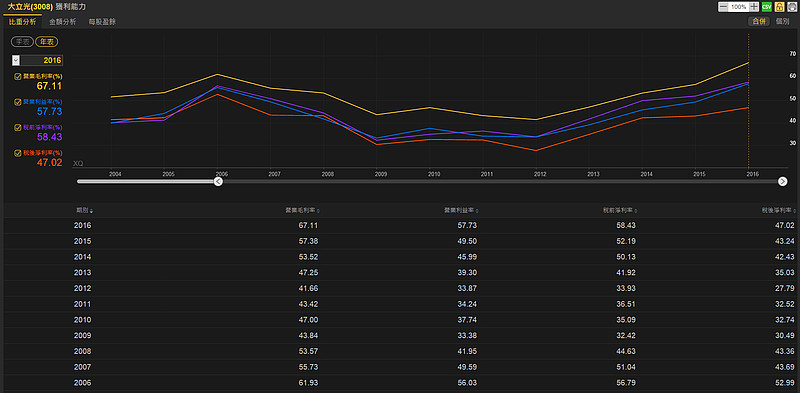

虽然获利能力超强,

但是跟A股比起来,

大立光却一点都不贵哟,

市值只有大约1490亿RMB,![]()

别看这3年股价从1000元涨到5000元,

市盈率PE也才29倍而已啦,![]()

其实呢,

这一切都要归功于大立光选对了产品发展策略,

早早就锁定了以塑胶镜头为发展主轴,

并且是针对行动装置, 特别是手机,

手机是终端市场销售数量庞大的商品,

现今发展到一年可以达到15亿支的规模体量,

要找出比手机规模体量大的终端商品还真不好找呢,![]()

再来呢,

从最早的照相手机,

不过也就一个后置的照相镜头,

然后增加可自拍可视频的前置镜头,

发展到现在,

在双摄趋势下, 后置就有2颗镜头,

至于前置的部份,

各种变化可多罗,![]()

有前置双摄照相镜头,

有前置照相镜头+虹膜识别镜头,

还有前置照相镜头+3D感测镜头,

不管手机厂做何种变化设计,

未来趋势就是,

一支手机基本配备, 后置+前置=4颗镜头,

说到这,

有没有觉得, 镜头真是一个好有趣的零部件,![]()

在讲究轻薄的手机中,

组装空间是寸土必争,

一般零部件都是尽量集成, 尽量微缩, 尽量省略,

要找到像镜头这样,

组装数量一直增加的零部件,

在手机中还真不容易找到,

手机里的镜头,

不只是坐拥组装数量增加的趋势,

而且还因为各种变化演进而提升出货单价,

除了像素的持续提升,

镜头里面的镜片组成片数也是持续增加,

从4P, 5P, 到现在镜头厂主打的6P,

来看一下舜宇光学的6P镜头的图片,

不过这里的『P』可不是片数的piece喔,

而是塑胶的plastic,

因为镜片组成镜头,

镜片有塑胶镜片, 也有玻璃镜片,

『P』是塑胶镜片, 『G』就是玻璃镜片,

比如常常在安控镜头可以看到2G2P, 或是3P2G,

那就是所谓的hybrid混合镜头,

镜头里的镜片组成包含了塑胶镜片和玻璃镜片,

小妹又扯开了,![]()

拉回到手机镜头的变化演进,

除了像素和镜片组成,

还有依功能性来变化演进,

以苹果iphone手机镜头来说,

因为双摄的设计, 是2个镜头的图像加以合成,

就分别发展出广角镜头和长焦镜头,

而镜头也会搭配AF自动对焦或OIS光学防手震这些功能而有不同的设计,

就拿2016年的iPhone 7+来说,

双摄模组中,

只有广角镜头有配备OIS光学防手震和VCM,

2017年苹果将会让长焦镜头也配备OIS光学防手震和VCM,

原本的长焦镜头就要有不同的设计,

另外,

2017年新登场的3D感测镜头也是全新的设计,

这些新变化演进的镜头所贡献的产值,

可都比原本单纯的照相镜头单价来得高喔,

以上小妹哇啦啦说的这些例子,

就是要表达,

镜头可以随著变化演进而提升出货单价,

有没有觉得手机镜头是一个很幸福的零部件行业?![]()

已经很大的全球手机年出货量规模, 还在持续增长,

然后每支手机上的镜头数量也是增加趋势,

而更棒的是镜头的单位产值又是增加的趋势,

这已经不只是『双击』了, 根本是『三击』了吧,![]()

有了这三个叠加的产业趋势,

加上大立光分别在产能和技术上都是站在全球顶尖的制高点,

才能在业绩数字上展现出超强获利能力,![]()

球友问说传统相机镜头领域是否已经日薄西山?

虽然我们对传统相机镜头领域比较没有关注,

可能没办法直接回答这个问题,

不过小妹可以引用日本相机映像机器工业会的数据来间接回答,

2016年全球数码相机市场规模大约为2400万台,

跟2010年的巅峰期相比, 萎缩到原来规模的5分之1左右程度,![]()

![]()

也就是说, 2016年只剩下2010年时的20%,

其中市况最惨烈的小型数码相机大约是1200万台,

只剩下2008年时的10分之一,![]()

![]()

几乎已经衰退到等同镜头可换式数码相机的规模,

所以罗,

对比前面所说手机镜头产业的幸福,

相机镜头产业是不是有天堂与地狱的感觉?![]()

既然大立光是手机镜头产业的龙头大魔王,

要看行业里的其他公司与大魔王的差距,

我们不需要懂到什么CRA、PixelSize像素尺寸、对角线距离、分辨率

也不需要理解什么TTL像高、IR cut filter、焦深、、、blahblah

就连小妹这种技术大外行,

透过公开信息的比较,

也可以有一个大概的了解,

就拿那个每次号称自己是『天下第二人』的舜宇光学来比较,

舜宇2016年镜头事业部营收是29.6亿RMB,

大约是大立光的4分之一,

两家的毛利率比较,

舜宇是39.8%,

大立光是67.1%,

千万以上像素镜头的出货占比,

舜宇是28.9%,

大立光是70~80%,

出货单价的差距,

舜宇的出货单价,

我们可以先看到出货量,

可以看到,

手机镜头数量占了绝大多数,

虽然我们知道车载镜头的单价是手机镜头的数倍,

没关系,

我们就让你的手机镜头高估一点好了,

就假设事业部29.6亿的营收全部来自3.79亿颗手机镜头好了,

可以算出高估后的出货单价是7.8元RMB,

换算大约是1.1美元,

大立光虽然没有公布出货量,

但是我们知道大立光几乎都是手机镜头,

而且绝大部分是苹果订单,

我们就以苹果iPhone镜头订单的价格来比较,

苹果iPhone前置镜头是4P结构,

2016年大立光所占的订单份额是40~50%,

而后置镜头不管是广角镜头还是长焦镜头,

大立光的订单份额都是100%,

加成计算之后,

很容易得出大立光的出货单价大约是舜宇的2倍,

如果再加上毛利率的计算,

也很容易算出,

大立光平均卖出1颗镜头所赚的毛利金额,

舜宇必须卖出3.5颗镜头才能赚到,

这是两家公司的差距,

不只是不同层次,

根本就是不同境界呀,![]()

看到了吗?

高阶镜头的价格几乎直逼一些中阶芯片的价格了,

镜头出货动辄以『千万颗』甚至『亿颗』为单位,

却又不像芯片还必须经过造价昂贵吓死人的晶圆厂和封装测试厂的生产制造工序,

而且原料还是秤斤卖的塑胶原料,

镜头那么小颗, 一大包塑胶原料可以生产出多少镜头呀?

这材料成本这么低, 为什么大家不去赚?

原来呀,

镜头制作有两大关卡,

一个是专利设计,

再看一下舜宇的6P镜头图,

这么小一颗镜头要挤进6片镜片,

这6片镜片分别要什么形状? 要如何排列?

这些都是有设计专利的,

另一个关卡是生产良率,

包括每一片镜片的成形,

以及镜片排列组装成镜头,

只要生产环节有一咪咪的误差,

光线就不对了,

这也就是为什么良率对镜头厂的毛利率有这么重大的影响,

良率98%,

98颗良好镜头只要多摊提2颗报废镜头的成本,

良率50%,

50颗良好镜头就要多摊提50颗报废镜头的成本,

也就是成本翻倍,

所以罗,

良率10%,

你懂的, 成本翻10倍,![]()

拿大立光最近的例子来说明,

苹果iPhone推双摄,

镜头单价的提升,

造成大立光的季度毛利率从原本的60%以下,

提升到70%,

而我们若搭配季度营收来看,

毛利率逐季的提升,

一开始是镜头单价的提高,

后来是出货规模的放大搭配良率的提升,

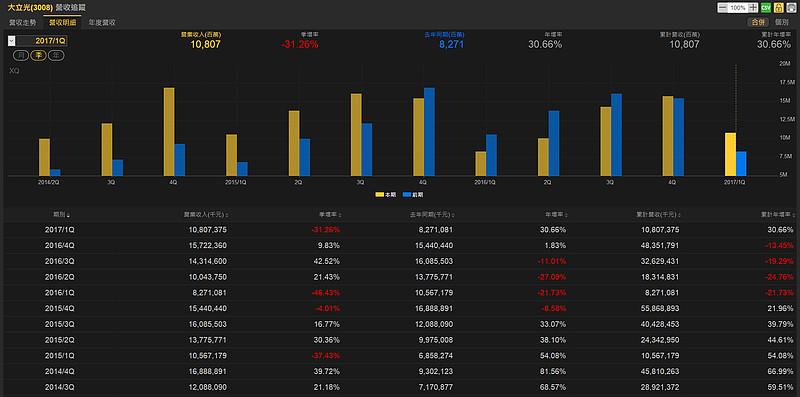

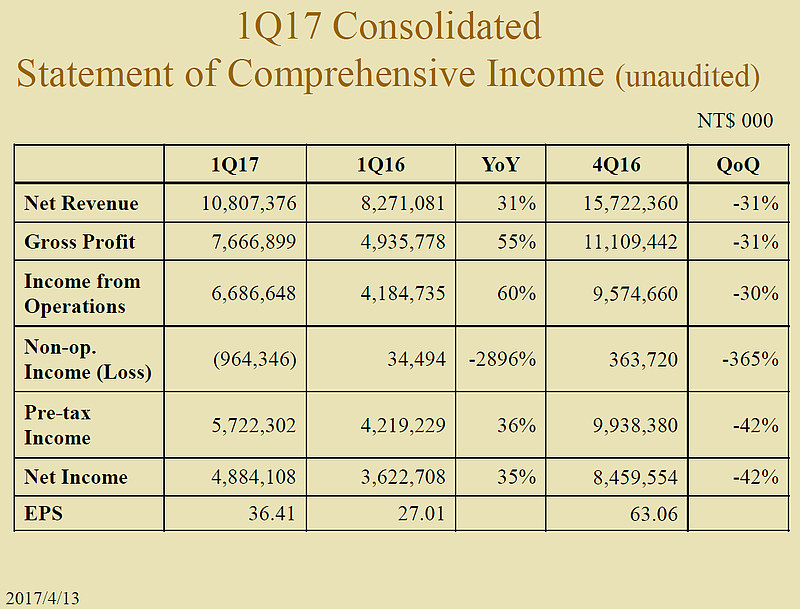

而值得观察的是2017年1季度,

因为是苹果出货淡季,

营收从2016年4季度, 环比掉了31%,

加上本季度台币升值约5%,

以会计基础常识来说, 毛利率必跌,

但是公司调研会议公布的数字却是比4季度70.72%还高的70.94%,![]()

相信其他同业看到这个应该颤抖了,![]()

这表示大立光良率又提升上了另一个台阶,

相对的,

如果镜头公司某一产品线良率一直无法提升,

在多做多赔的情况下,

出货量肯定也无法放大,

对照舜宇的情况,

不管是毛利率的低下,

或是高阶镜头的出货比例拉升进度缓慢,

可以断定,

最大的可能原因就是舜宇的生产良率提升困难,![]()

小妹之前的发帖,

里面有提到苹果要打破镜头供应链大立光独大的局面,

除了扶植夏普的康达智,

2017年苹果还帮玉晶光摆平与大立光的专利权官司,

让大立光授权玉晶光,

玉晶光在设计iPhone后置6P镜头时,

可以不用回避大立光的专利,

因为玉晶光已经努力多年, 只要回避大立光的专利就根本设计不出来呀,![]()

所以罗,

2017年新iPhone苹果的镜头订单份额将会出现变化,

玉晶光不只是份额增加, 出货品项也增加, 出货单价也获得提升,

而最新的调研信息,

原本在新iPhone前置3D感测镜头,

玉晶光的份额是55~65%,

因为大立光和康达智对3D感测镜头的投入不像后置镜头那么高,

玉晶光的份额有可能达到80~100%,

也因为玉晶光多年以来只能出iPhone前置镜头的局面被打破,

玉晶光的股价也获得释放,

不到半年, 股价涨了7倍,![]()

苹果这2年,

在镜头供应链和摄像模组供应链都有新进业者和新变化,

镜头供应链有康达智的加入和玉晶光的突破,

摄像模组供应链除了有欧菲光藉著收购Sony华南厂参战,

还有富士康郭老板为夏普摄像模组产品线大举增加产能和人员,

2016年夏普的摄像模组事业营收虽然同比掉了16%,

但是还有2047亿日圆的规模体量,

换算成RMB,

这可是比舜宇的114亿RMB和欧菲光原本的79亿RMB都还要大的规模喔,

郭老板下达的目标是2年翻倍,

这不是剑指苹果订单还能指谁呢?![]()

若是再搭配康达智镜头的一条龙,

各家业者可以好好体验一下富士康的郭氏战法罗,![]()

限于篇幅,

有关摄像模组的竞争格局,

另外再找机会发文罗,![]()

那以上这些,

跟舜宇又有什么关系咧?![]()

舜宇才刚在4月7日欢天喜地的迎接新生产基地二号楼的投产,

主要生产手机镜头,

而各家分析师的研报,

都在为舜宇YY未来的幸福日子,![]()

『双摄趋势起来了, 安卓阵营的双摄镜头市场任舜宇大杀四方』

『3D感测趋势被苹果带动了, 安卓阵营的3D镜头市场任舜宇吃遍八方』

真有这么美好吗?![]()

这次的大立光1季度调研会议,

大立光的新厂产能也将在第3季投产,

现在问题来了,

玉晶光得到份额而大涨,

大立光丢了份额却还继续涨?![]()

当初为了苹果订单建置的新产能,

原本100%的份额现在要切一块给玉晶光,

难道产能建好了就摆著生锈吗? ![]()

当然是调转枪头罗,

把兵力转向安卓阵营的三星, 华为, OPPO, Vivo、、、

授权协议是不准玉晶光出货6P镜头给非苹客户的,

之前大立光是全力进攻苹果订单,

非苹阵营镜头市场就形成了『山中无老虎, 猴子称大王』的局面,![]()

现在老虎要来了,

原本巡山的戴王冠戴久了,

过惯滋润的太平日子,

未来会如何演变呢?![]()

这次的调研会议还有释放另一个信息喔,

现在的汽车ADAS所用的镜头,

已经进步到小妹前面所说的hybrid混合镜头,

不是最早的全玻璃镜片镜头,

虽然因为汽车温度考量,

车用镜头还无法使用全塑胶镜片镜头,

但是塑胶毛胚供应厂已经在努力提升塑料的耐热度,

毕竟呀,

玻璃镜片的量产能力还是输塑胶镜片一大截,

未来车用镜头想要大量普及,

玻璃镜片那种慢慢研磨的生产方式可是跟不上的,![]()

像大立光这些高端镜头厂,

并不是瞎了眼没看到车用镜头的庞大商机喔,

而是在等待未来真正主流的生产方式胜出再大举投入,

本来看舜宇的公告和分析师研报,

还以为舜宇现在车用镜头全球市占率第一是有多了不起,

原来只不过是过渡阶段的小打小闹而已,![]()

小妹看内地的讨论区,

舜宇一直以来背负了很多股民的深深期望,![]()

舜宇之前长期的低估值是有结构性的因素,

这波搭上全球光学元件产业整体向上的趋势,

也希望舜宇能够平安度过这次的难关,![]()

以上信息参考罗,

============================================

下面发帖连结股票为本帖内容信息所提到的相关个股,

不构成投资买卖建议,

投资一定有风险, 股票买卖有赚有赔,

读者请自行参考判断, ![]()

在股票的长时间趋势中,肯定有无数个高点和低点,

如果您都是买在相对低点或卖在相对高点,

小妹会说你功夫好~ ![]()

如果您都是追在相对高点或杀在相对低点,

小妹会说您心肠好~ [跪了]