有关通富微电( 以下简称通富 )和AMD的股价表现两样情,

在内地讨论区和公司互动平台,

不时都有见到热烈讨论和失望抱怨,

对你提问的问题,

我们之前也针对这个主题做过传导的推演,

通过各个观察点的检视,

分析AMD的涨势传导到通富的概率,

小妹就把我们的检视分析加上我准备的功课,

整理成这篇发文,

提供给你参考,

希望能对你的投资判断有一些小小帮助,

小妹真心觉得向我提问是一件高风险的事,

你们很有可能误判了提问的效益,

导致花了提问费又得不到什么有帮助的回答,

希望其他人不要像你这样误上贼船罗,

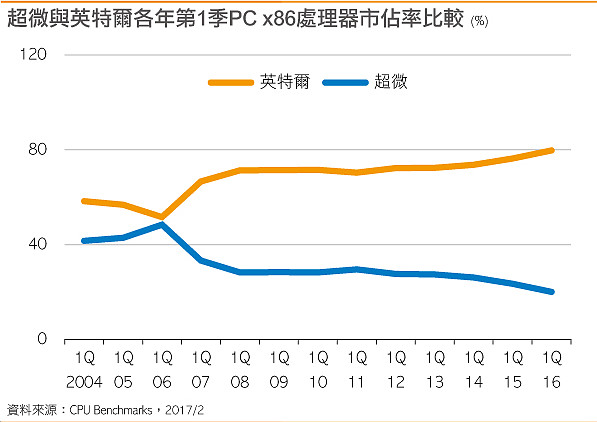

AMD的涨势从2016年3月开始启动,

大约落后Nvidia英伟达6个月,

当然两家公司的涨升逻辑不全相同,但也不是完全不同,

主要共同点是GPU延申出来的机器视觉及机器学习的未来应用想像空间,

有关这方面的研报啦,讨论区发帖啦,媒体报导啦,

不是一大把, 是好几大把,

够大家看几天几夜,

别说看到饱了, 看到吐都没问题,

所以这方面小妹就不罗嗦了,

Nvidia股价在2月份才又再创历史新高,

市场不断追捧的原因,

别的不说,

光是这2点就够底气,

1, 业绩数字漂亮,

2, GPU技术在人工智能(AI)及机器学习新应用领域占有领先优势,

自驾车方面更是把英特尔和高通都甩在大老远后面苦苦追赶,

那...

AMD呢? AMD有什么底气?

列举主要常见被提及的涨升逻辑,

1, 前面说的GPU机器视觉及机器学习,

2, 由游戏机延伸出的VR题材,

3, 基本面最坏情况已经过去, 触底回升,

4, Nvidia与英特尔的GPU授权协议在2017年3月31日到期,

每年2.64亿美元的授权费可能转向AMD,

5, 新一代处理器RYZEN系列与绘图卡Vega系列分别在3月与第2季陆续开卖,

如果我们加以检视,

真正跟可以看到的业绩数字有关,

能够对通富的封测订单业绩数字有助益的,

目前只有第3点和第5点,

先看看基本面,

可以看到,

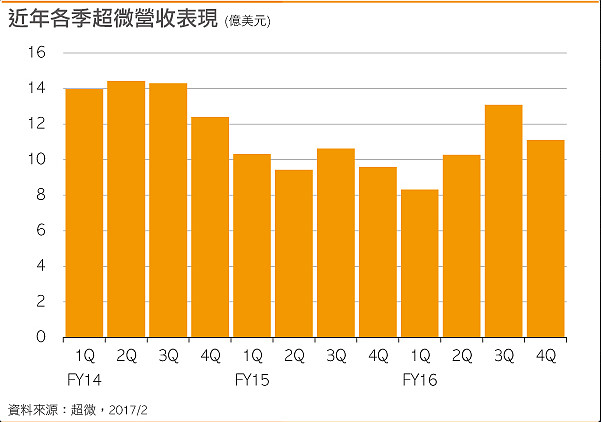

AMD业绩在2016年第1季度触底,

2016年营收42.7亿美元, 同比成长7%,

全年亏损4.97亿美元, 比2015年亏损6.6亿美元缩减,

其中有很多是一次性费用,

包括与Global Foundries修改晶圆供应协议的费用及部分重组费用,

CEO Lisa苏这样把2016的基期压低,

似乎是要让2017的同比可以做得更亮眼喔,

那...是靠哪个产品线触底回升呢?

我们看到在GPU扳回一些一些市占率,

以最新一季的数字来看,

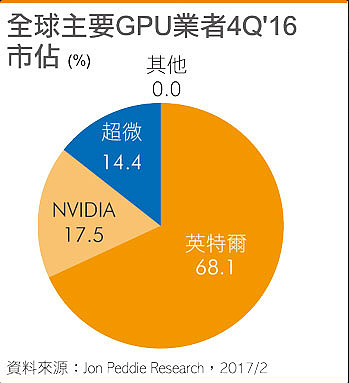

如果就包括独立与集成型GPU整体市场而言,

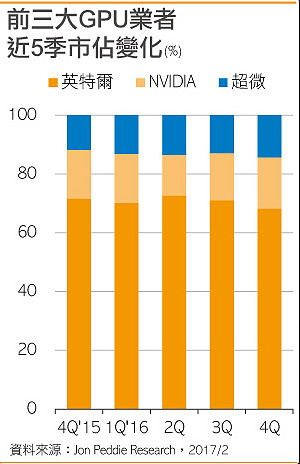

第4季NVIDIA与AMD出货占比上扬,

英特尔则是下滑,

不过当季英特尔GPU市占仍以68.1%, 领先NVIDIA的17.5%, 以及超微的14.4%,

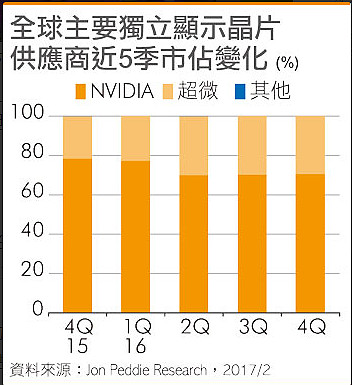

如果单看独立显示芯片的出货情形,

就比较明显可以看到AMD的回升,

独立显示芯片第4季的情形,

NVIDIA市占为70.5%, 较2015年同期的78.3%,下滑了7.8%,

AMD市占为29.5%, 较2015年同期的21.6%, 上升了7.9%,

看到了吗?

AMD的GPU在2016年第2季度就出现比较明显的回升了,

至于在CPU处理器方面,

到2016年底,

AMD持续没什么起色,

NB处理器市占难以突破1成,

台式机DT处理器市占仅剩2成,

服务器市占更是连1成都不到,

而以上这些,

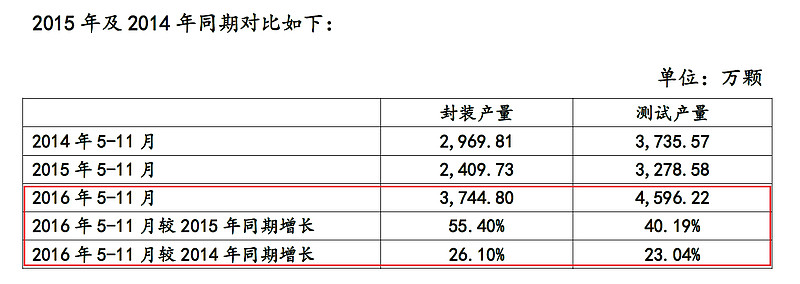

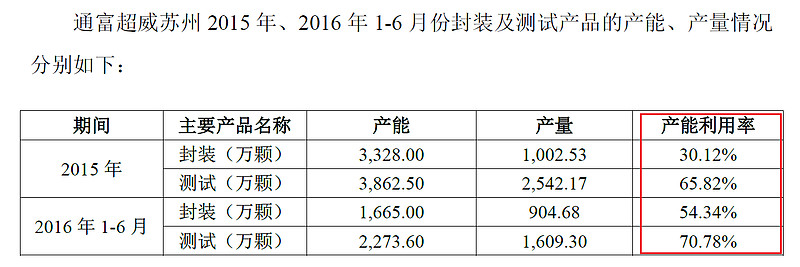

对通富收购2座封测厂的业绩贡献,

都已经在公告信息中揭露了,

剩下未知的部分,

就是新一代处理器RYZEN系列, 绘图卡Vega系列, 服务器芯片Naples,

这些新产品的销售成绩,

Lisa苏虽然从去年下半年就开始大吹RYZEN,

股价也确实又再涨了一倍多,

可是现在要见真章了,

AMD的RYZEN大军由RYZEN 7系列打头阵,

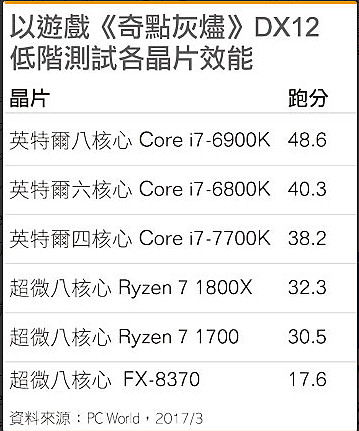

2017年3月2日正式开卖,

号称首波出货目标逾百万颗, 要让AMD第2季市占大幅回升,

性价比确实很强,

可是英特尔的反应超淡定,

在财报公告中,

也完全没提到预期价格战会拉低公司获利,

这就要提到AMD的猪队友Global Foundries(格罗方德, 以下简称GF)了,

大家都知道AMD本是一家IDM公司,

2009先拆分晶圆制造厂成为GF,

2016再拆分2座封装测试厂卖给通富,

GF已经不只一次出包拖累AMD了,

不是新制程开发delay出不来,

就是良率低到吓死人,

AMD不但为此打乱了产品发展蓝图,

曾经在游戏机芯片请过台积电救火,

在GPU也找上三星帮忙,

就连这次RYZEN,

GF使用的14nm FinFET工艺制程也是找三星买授权的,

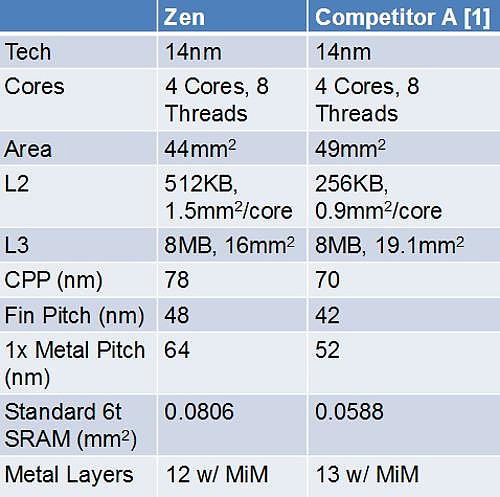

还是买第一代的,

所以罗,

AMD官方公布的数据中,

GF的14nm在Fin Pintch、Metal Pitch等指标上是不如英特尔的,

AMD应该也受够了GF,

去年与GF修订供货协议,

AMD以支付GF费用来换取选择别家晶圆厂业者代工,

大白话来说就是,

『哥, 我给你钱好了, 求你别帮我做了』

如果AMD主力晶圆代工厂真的换人,

供应链中的封装测试厂会不会也跟著被换?

这是我们的长线疑虑之一,

所以这里有几个关卡,

1, AMD的新产品会不会真的大卖?

2, 会不会产品设计好, 但是却被GF的工艺, 良率和产出而拖累?

3, 会不会换晶圆代工厂? 封装测试会不会跟著换?

这些关卡任何一关出现问题,

就不会传导到通富的封测厂而反映出业绩贡献,

另外,

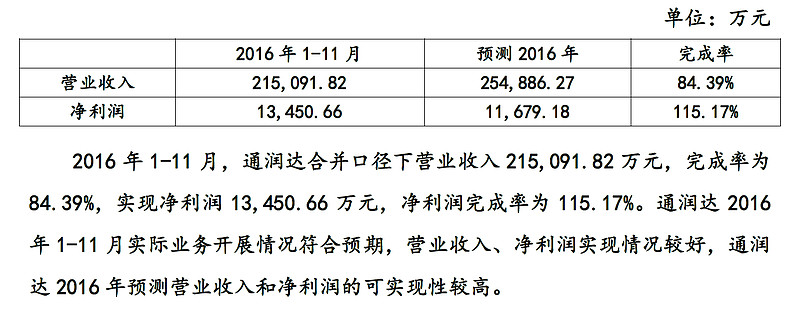

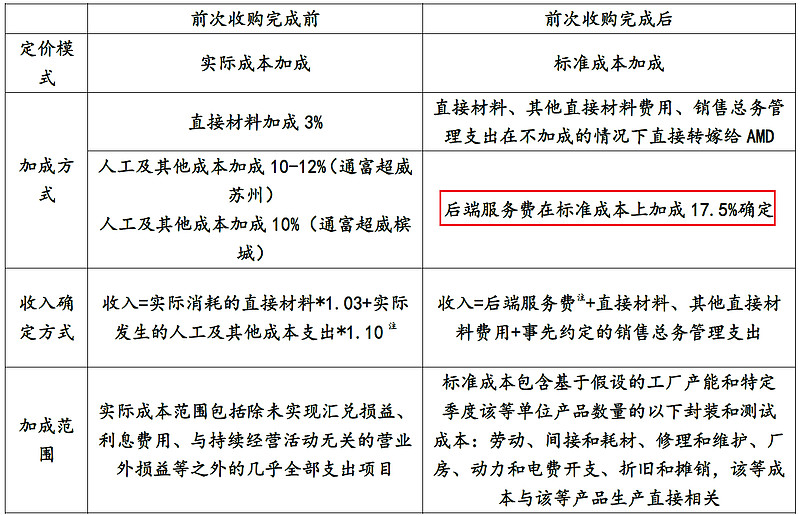

对于AMD能够给予两座收购封测厂的业绩贡献,

之所以不建议做太高的预估,

因为通富公司本身给出的预测就没有太高喔,

可以看到,

来自AMD的占比,

是逐年降低的,

而且根据利润协议及供货协议,

来自AMD的营收业绩

通富的利润率其实已经被固定在一个范围区间中了,

如果只是达到利润协议说的,

每个财政年度2000万美元的获利,

这样的话,

也许有人会说,

那买这2座厂的效益是不是就很有限?

我们认为倒也不是,

一来,

这2座厂已经为通富拉到一些客户,

二来,

放眼中国其他封装测试厂,

谁有高阶CPU及GPU的封装测试实绩?

通富这2座厂,

在这个领域取得了差异化的竞争优势,

而且呀,

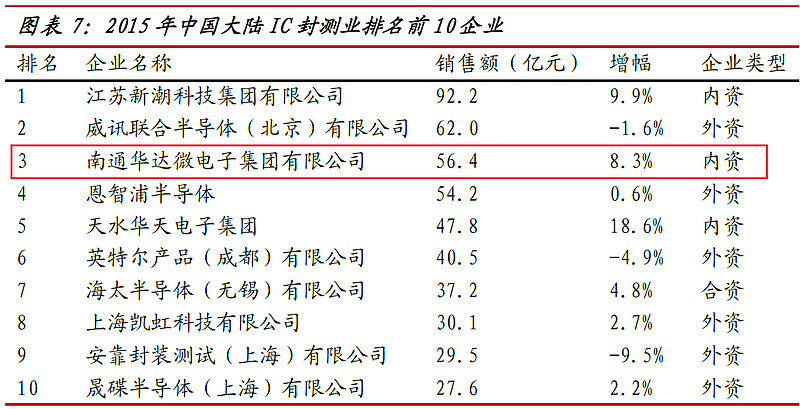

小妹之前发的2016榜单,

原本咧,

2015通富还排在第3而已,

如果没有这2座厂, 规模排名也不可能再上升,

这里可以看到,

公司派大股东做大做强的企图,

而通富公司耕耘业界大客户的努力,

我们也是看得到,

像联发科就是一个例子,

不过呢,

封装测试业就跟晶圆代工业差不多,

你还必须具有慧眼,

能够发掘具有成长潜力的芯片设计客户,

在人家规模还小时就要培养往来关系,

一旦人家爆发成长,

才能跟著业绩受惠,

这点通富就做得不够好,

最近的一个例子就是汇顶了,

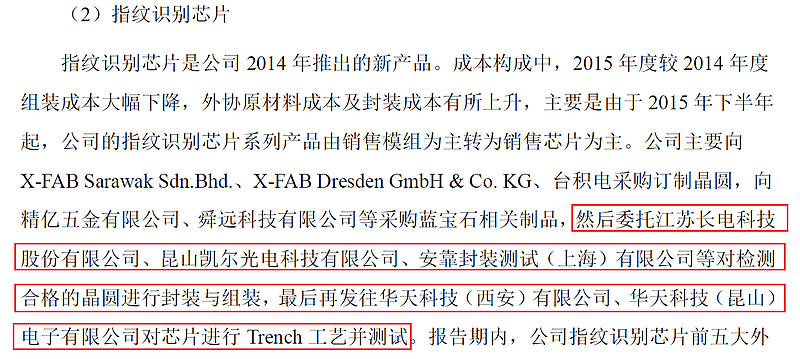

看到了吗?

通富2014年就进入汇顶的供应链,

而2016年汇顶的指纹识别芯片大爆发,

吃到大饼的反而是长电和华天,

通富2016年只剩下少少的触控芯片封装订单,

这是我们看到通富还需要加强的地方,

拉回来到通富的投资价值,

我们认为包括通富在内的中国封装测试业者,

现在都还在处于爬坡的阶段,

都还不是含笑收割的时候,

中国这一大波晶圆厂建设潮,

这些晶圆厂一旦运转,

势必要有配套的封装测试厂,

所以罗,

大环境大趋势来说,

封装测试业者的订单来源是没有问题的,

重点在于现在对未来订单的布局,

现在不先耕耘经营,

未来怎么开花结果?

封装测试业者最主要的两个订单来源做法,

一是配套晶圆厂, 一起争取客户订单,

这样的例子,

像以前台湾的,

台积电+日月光,

联电+矽品,

或是像中国的,

中芯+长电,

二是深耕客户,绑定客户,

而这样的关系经营,

地缘优势也时候也是可以发挥效用,

通富的合肥厂,

就被我们认为是一个不错的布局喔,

好啦,

既然中国这些封装测试公司还不到含笑收割业绩的时候,

持股就只能长线耐心以对,

以通富而言,

不管是最近一次的定增价,

10.61元和11.74元,

甚至是2014的定增价13.02元,

2016年5月解禁都还有认购者没跑,

这些认购者的成本都比现在股价高了,

以长线来看,

不管是蛇吞象之后的消化整合,

或是等待晶圆厂建设潮完工运转,

都需要等待的时间,

我们认为这里是长线布局等待区,

以上是我们的看法,

参考罗,

$通富微电(SZ002156)$