近期中国权益继续调整,市场情绪普遍悲观。从以下几个维度,还是需要大家保持理性,并且要高度重视并且审视中国权益资产的配置机会。

一、宏观趋势

1)经济增长趋势:目前美国居民资产负债结构好于疫情前,并且美国地产处于高景气的状态,然而全球经济通胀压力较高,美联储及各国央行货币政策收紧的趋势不变,以美国为主的全球经济增长依然处于复苏趋势中,但边际的增速可能会在未来有所趋缓。受一季度奥密克戎疫情扰动影响,中国经济一季度经济增长表现偏弱,但稳增长政策将贯穿全年,并且为了实现5.5%的全年政策目标,施政力度可能加大。预期中国经济增速在未来2-3个季度,将有更好的表现。无论是2008年之后的“四万亿”,还是2015年股灾之后的救市,以及供给侧改革,与“动态清零”,历史经验告诉我们,任何时候,都不要低估中国政府的决心!

2)通胀趋势:以美国为主的海外经济目前恢复较好,经济过热现象显著,然而商品供给缺口显著,库存整体偏低,并且俄乌战争等地缘政治持续扰动导致商品区域化差异加大,全球通胀趋势有加速恶化的迹象。但为了应对通胀压力,美联储及各国央行将主要以偏紧的货币政策应对。中国目前核心通胀并不高,主要面临商品原材料价格高企的输入性通胀压力,一定程度上制约了中国货币政策的宽松幅度,中国整体通胀有一定压力,但趋势上更偏于稳定。

二、资产价值

1)海外:通胀高企叠加美联储货币政策收紧的压力下,美债偏空,美股估值偏高,阶段谨慎。

2)中国:

债券:“宽信用、稳增长”政策预期驱动下,长端债券收益率有调整的压力,但流动性宽松的背景下,短端债券收益率趋于稳定。收益率曲线有陡峭化的演绎空间。

权益:中国权益资产价值并不贵,相对价值要更优于债券。可考虑进一步增配。

3)商品:全球商品供给端及需求端均未见根本性转变,并且中国稳增长政策驱动下,基建投资持续发力。另外俄乌地缘政治可能进入长期消耗,冬季以玉米、小麦为主的农产品供给情况可能恶化,商品整体谨慎偏多。

三、风险偏好

1)一季度经济增长海外由于国内,海外通胀预期有进一步恶化的迹象,中国通胀上下游传导时间可能会更长,叠加美联储加息,俄乌地缘政治等因素影响,投资者整体风险偏好较低。

2)交易拥挤度上来看,目前美债空头及商品多头的交易拥挤度较高,资产价格波动较大。

四、潜在变量

1)确定性较强的主要为:

美联储加息趋势,经济增长边际复苏放缓,通胀恶化进一步超预期。中国稳增长政策驱动,宽松的货币及财政政策,经济企稳只是时间问题。

民粹,保护主义抬头所引发国际政治环境不稳定的趋势。

2)确定性存疑的主要为:

全球经济在美联储加息,疫情周期性扰动下,经济需求端的放缓能否有效遏制通胀?

商品供给缺口,及地缘政治会不会进一步引发通胀预期的恶化?

中国货币政策虽然宽松的方向没有变化,但因通胀掣肘,中美利差收窄,宽松的幅度可能有限。

中国对以房地产,互联网为主的前期行业管控政策是否有实质放缓,能否执行存在不确定性。

俄乌的发展。以及国际政治环境是否进一步恶化?

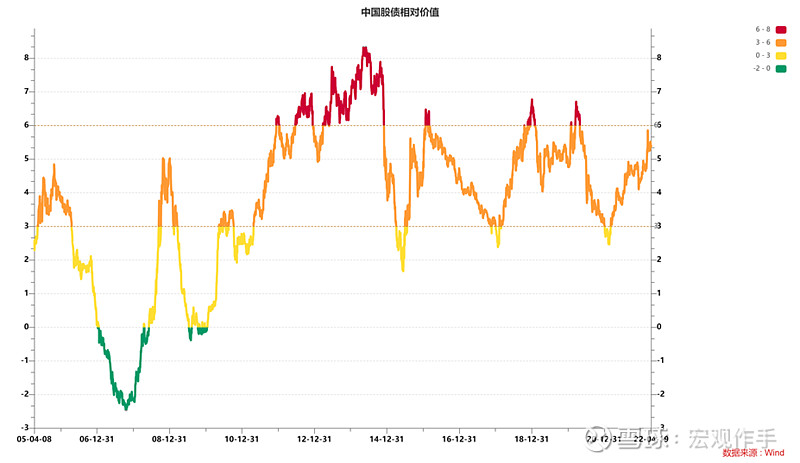

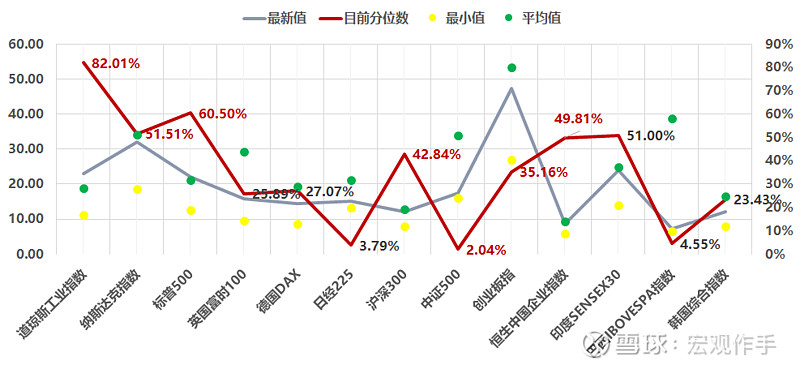

最后看一下中国权益资产价值的情况:

1)与债券相比,权益价值优势突出,特定利率环境下,沪深300基本接近2015与2018历史低位估值水平。

2)与海外权益资产对比,中国权益资产估值优势明显。安全边际突出!

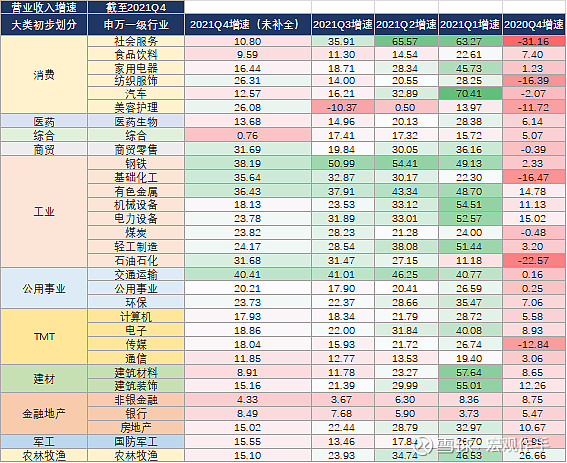

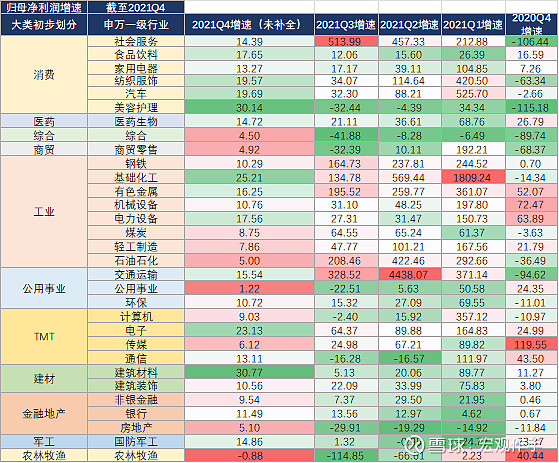

3)从A股行业结构来看,越来越多的行业贴近历史最低估值,但企业盈利并不差。

另外,就权益具体估值情况也可参考:

最后我想说的还是“悲观者短期正确,乐观者赢得未来”,请大家理性看待市场。