文章的上部距今已经有半年之久,新城的股东从新城发展私有化事件到今天也经历了高潮和低谷。那么我们今天再次客观的去深入的分析新城控股这家公司。

首先还是贴上半年前的上部的链接。

论万达当前状况和新城未来发展(上)网页链接

一、融资方面

上部主要解析了万达当时出现的问题,最后也相应的得出了结论就是万达太急于去搞文旅,而造成了短期债务的快速增长,加上后来私有化变成非上市公司,造成了融资困境。而新城的ah爷公司和孙公司双平台也确立了新城控股在资本市场融资具有自身的优势。

例如:今年一月份新城发展控股配股2.67亿股,募资15.64亿港币。二月份新城发展控股发行可转换债券23.46亿港币,年息为2.25%,同时到2019年2月10日到期,换股价格为每股10.496港币。这些在a股地产企业融资审核困难的情况下提供了强有力的资金支持。同时通过新城发展控股的可转换债券的的换股价,也体现出新城的高层管理对于公司未来价值的回归非常有信心。短期融资补充弹药,是为了公司长期股权价值的最大化。

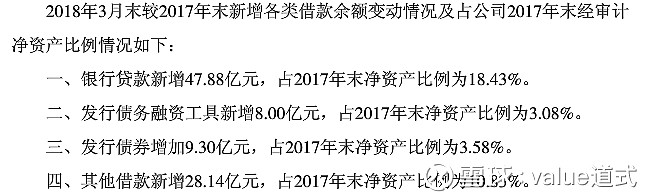

于此同时新城控股也有充足的银行信贷额度。按照去年年底的数据,公司尚有500亿银行信贷额度没有使用。根据一季度的借款公告。

银行贷款新增为47.88亿元。也就是仍然有450亿银行贷款额度可以使用。可以说新城的资金压力不大。

二、地产方面

根据易居的数据,新城控股的总土地货值为9265亿元,排在所有房企的第七名。而前六名分别是中国恒大31059亿,融创中国30000亿,碧桂园25424亿,万科19981亿,保利地产12536亿,中海地产10618亿。未来的销售潜力和前几位在不断逼近。

今年新城控股的销售目标为1800亿,可售货值超过3000亿。今年一季度销售同比增长75.9%,按照一般估计今年全年同比增长60%,预计可达1900亿销售。按照70%的权益来计算大约为1300亿的权益销售额。

我们来估计一下现有货值按照一般房企三年销售计划来估计。今年总土地货值9265亿,可售货值3000亿。而去年中报估计时货值只有5000亿左右,新城到如今的土地储备货值增长迅速。我们假定未来土地储备增长保持20%的合理水平,2019年土储货值达11100亿,2020年土储货值达13340亿,2021年土储货值达16000亿。这样三年的可售货值分别是3700亿,4446亿,5333亿。当年去化如果为70%的话,2019年销售为2590亿,2020年销售为3110亿,2021年销售为3730亿。这也印证了新城控股欧阳捷副总所说的到了2020年前十名的门槛升高到3000亿的假设。新城冲击前十名是有足够信心支撑的。

那么再来计算一下权益销售,按照70%权益来计算。2019年1810亿,2020年2180亿,2021年2610亿。同时2017年年报净利率达到15%,这个数字超出了很多人的预期。预计未来净利率将在历史低点8%到15%之间波动。如果按照历史最低的8%的净利率来计算,2019年净利144.8亿,2020年净利174.4亿,2021年净利208.8亿。如果按照历史适中的水平12%的净利率来计算,2019年净利217.2亿,2020年净利261.6亿,2021年净利313.2亿。

土地货值储备是销售额的必要保证,推盘货值大自然销售额就高,可能去化方面有差别,有的年头去化好,有的年头去化差,但最终有货可卖才是底气所在。

由于未来将采取新的会计法则,地产企业的销售额将更快的结转成营业收入。也就可以认为到了2020年的销售净利润170亿到260亿,将在2021年更快的结转成实际财务报表的利润。那么2021年新城地产项目的净利润为200亿左右。

三、商业方面

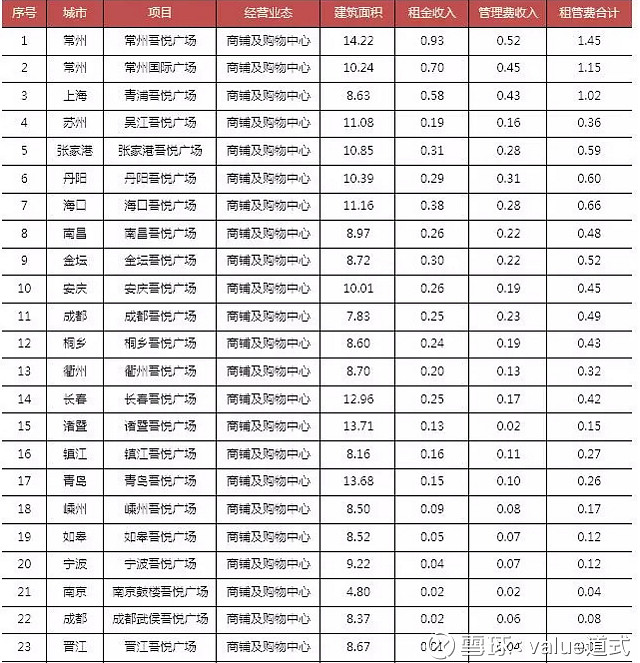

作为一家住宅和商业双轮驱动的地产企业,新城的商业这块的版图也是处在快速扩张期。我们来看看去年全年的吾悦广场租金收入情况。

全年租金和管理费用超过10亿,说明租金和管理费随着吾悦广场的快速复制而呈现快速增长。新城的综合体外延式扩张的速度非常的快。再看看今年一季度的情况。

一季度就超过4亿,今年大概率租金管理费超过20亿。加上今年仍然会有17个新开的吾悦广场,加上现有的23个吾悦广场,总共的吾悦广场开业数目将达到40个。2019年将新开业18个。按照这个进度到2021年100座吾悦广场开业没有问题。按照单个广场8000万租金管理费收入。2021年共80亿租金和管理费的总收入,利润总共25亿可以分到。(考虑到轻资产权益扣除)

于此同时未来每年加上轻资产项目正常开业30家左右。净利润以每年10亿的速度增长。到2025年共开220家吾悦广场,可以达到65亿的净利。

四、展望未来

如果到了2021年,一家净资产650亿左右(通过每年利润的增厚积累保守估计)。同时每年净利润达到220亿以上的企业。我们认为估值是多少呢?如果按照10倍pe来计算,总市值应该为2200亿以上。

与此同时,也很有可能在综合体具备规模后,像万达一样引入战略投资者,如腾讯京东和莫某大型地产商一起合作。这个算是额外惊喜。

五、未来风险点揭示

1、房地产市场崩盘,房价腰斩,所有企业都面临危机。

2、国家房地产信贷异常收紧,新城信贷额度大幅减少,各种发债融资渠道被完全堵死,新城扩张受限。资金周转困难。

3、综合体严重过剩,运营竞争激烈,运营能力下降,每年综合体租金难以维持增长,只能依靠新增扩建来维持总租金。综合体资产成为累赘。