一天只能买100元,有钱都抢不到!

什么样的基金,限购这么狠?想买都买不到?

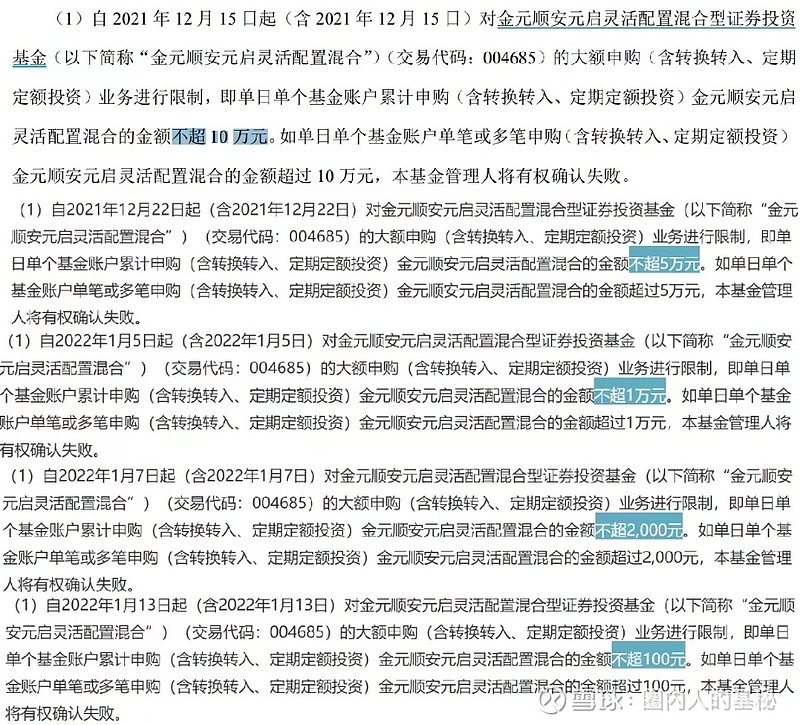

缪玮彬管理的金元顺安元启,这只基金自去年12月15日起,持续限购,不到一个月的时间里接连发布了5则限购公告:

从单日限购10万元到5万元、1万元、2000元、100元。

相比上百亿的顶流基金,大额申购的单日限额一般在2000-10000,金元顺安元启这种限购程度,也被基民称为最严格限购的“橱窗基金”。

一般来说,基金限购,要么市场高点,风险比较大,要么是规模太大不利于操盘。

但是这两点,金元顺安元启一个都没占。

首先,去年年底到今年年初,市场其实不算处在高点;

其次,2021年底,金元顺安元启的规模是5亿,而截至今年一季度末,规模增长至7.73亿。

这个规模,看起来根本没有限购的必要啊!

那么,问题可能就出在基金经理身上,可能基金经理本人操作不了大资金?

先来看看基金经理缪玮彬的投资风格。

金元顺安元启成立于2017年11月,从市场点位来看,这个成立时间挺吃亏的。

基金在成立后不久,基本就迎来了2018年的全年大跌的股市。

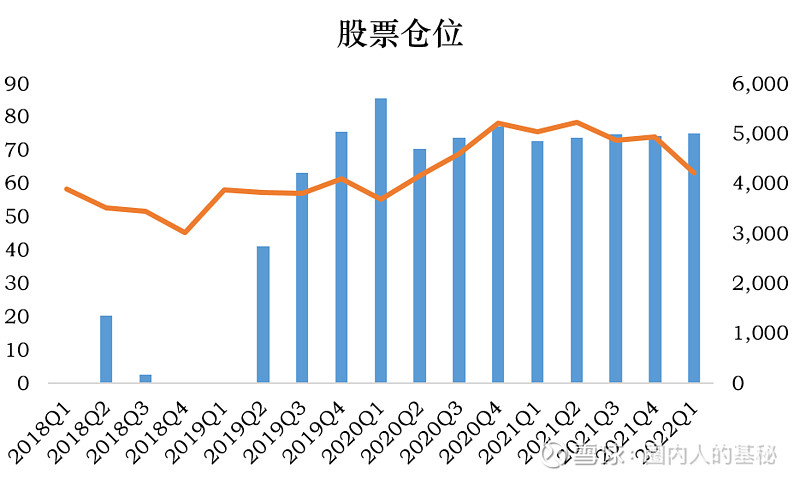

资料来源:Wind;截至2022.03.31

从仓位来看,缪玮彬在2018年,基本维持了中低仓位运行的状态

其中,2018年二季度曾有小幅加仓,缪玮彬在二季报种给出了理由是:股市回调,所以适当加仓。

不过,后来股市,持续下跌,到了三季度,仓位又从二季度的20%左右,直接降到不到3个点。而到了四季度,股票仓位直接降到0.27%,几乎是空仓运行了。

所以在2018年几乎是全年低仓位和空仓的情况下,金元顺安元启全年取得了6.75%的正收益。

时间来到2019年,权益市场经历2018年的至暗时刻,终于迎来了反弹。

不过在2019年一季度,缪玮彬并没有提升股票仓位,依旧维持了0.27%的仓位;直到2019年二季度,股票仓位才开始增加到40%以上,此后两个季度,基金仓位一路越加越多,四季度已经加到了75%。

不过,也正是因为仓位加的有点延迟,所以2019年的结构牛没怎么赶上,全年仅有13.55%的正收益。

这也是斯嘉丽之前文章中写的,择时真的太难了,躲过了大跌,也可能会错过上涨。

金元顺安元启的股票仓位在2020年一季度达到巅峰的85%,从2020年二季度开始,仓位有所降低,但此后至今,基本维持在了75%左右。

总的来说,金元顺安元启生不逢时,但基金经理缪玮彬通过2018年的空仓运作,躲过了大跌,但在2019年也错过了一批结构牛,不过好在2020年没有错过,而且在2020年和2021年取得了超越全市场水平的业绩。

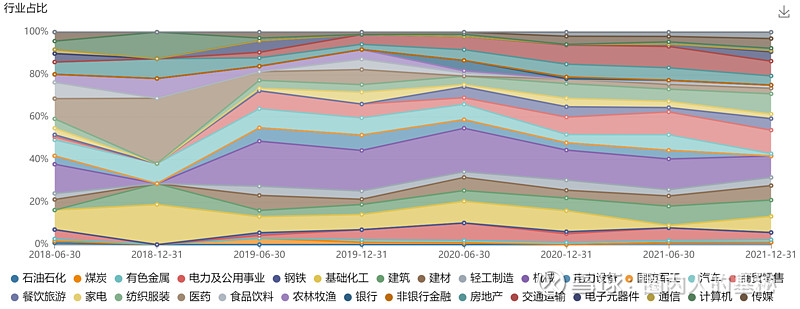

具体怎么做到的,不妨来看下金元顺安元启的行业配置和个股持仓情况

资料来源:Wind;截至2021.12.31

从行业配置上来看,缪玮彬基本属于均衡配置型的,医药,机械,商贸和餐饮是长期配置比例相对较多的。

行业配置上没什么新鲜花样,金元顺安元启的个股持仓倒是值得说道。

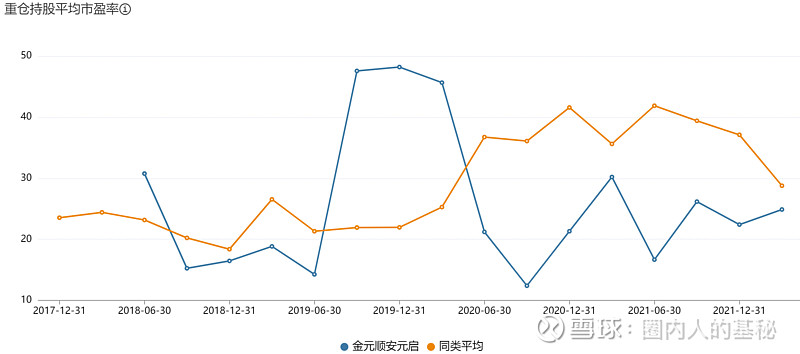

第一,重仓股呈现低估值状态。

金元顺安元启的重仓股平均市盈率在25倍左右,而中证1000同期的平均市盈率是37倍,这样的市盈率在小盘股中也属于比较低的水平了。

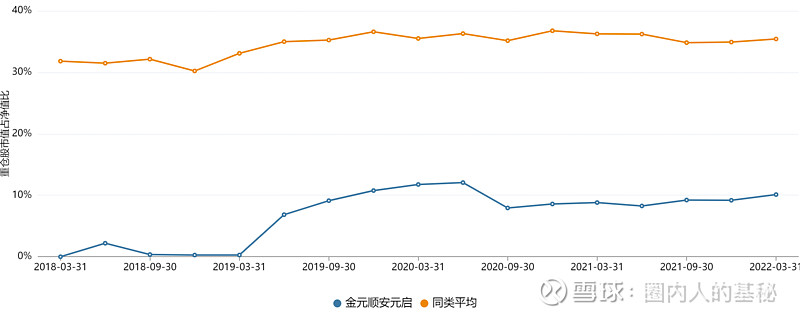

第二,重仓股集中度超低。

金元顺安元启历年的前十大重仓股平均比例只有6.8%,相当于前十大每只重仓股的比例不到1个点,而同类基金的前十大重仓股平均比例是34.69%

即使是历史上最高的2020年二季度,前十大重仓股比例也仅有12个点左右。

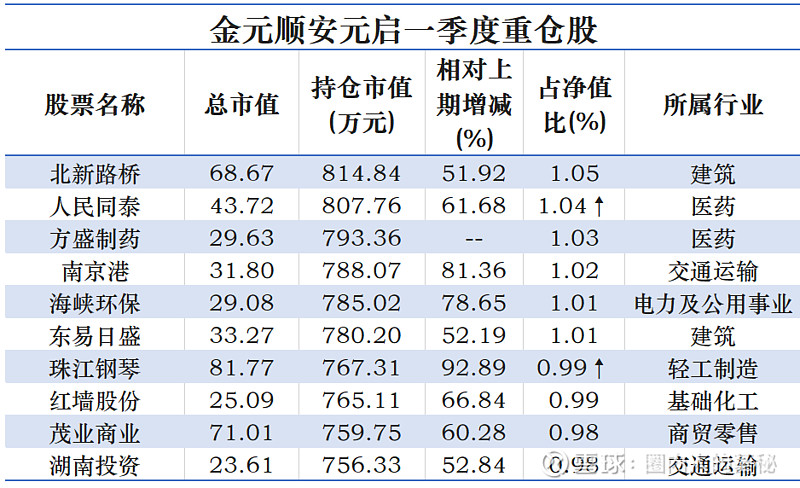

以2022年一季度的重仓股持仓为例:

资料来源:Wind;截至2022.03.31

第一大重仓股北新路桥的仓位只有1.05%,第二大重仓股人民同泰的仓位是1.04%,前十大个股的仓位基本都在1个点左右,相差并不大。

关于选股,缪玮彬说过这么一段话:

“(选股)主要还是立足于自下而上的挑选上市公司,没有行业上的明显倾向,当成长股的估值水平偏低的时候我们会倾向于提高成长股的配置,若成长股的估值水平偏高,我们则会提高低估值股票的配置比例。”

斯嘉丽翻译一下:选估值偏低的成长股;没有的话,不然就降低股票仓位。

第三,全部持股数多。

由于前十大重仓股的比例特别低,自然而然的,他总持仓的股票数量就会比较多。

比如,2021年年报显示,持仓比例在1个点以上的股票就有86只,而第一大重仓股也仅有1.29%,几乎是等权重在持股。

2020年年报显示,持仓比例在0.9%以上的股票就有96只,2020年的第一大重仓股比例仅仅是1.11%。

重仓股比例不高,斯嘉丽在冯明远和袁芳管理的基金上看过,但像缪玮彬这么分散持仓的,几乎把基金搞成了指数化的比例持仓,斯嘉丽还是第一次见。

张坤在访谈中曾经说过:“一个东西配70个点,那叫极致,或者前十大重仓股全是某一个行业,可能完全地走向了一个极端。但我觉得撒胡椒面,什么都配一点,这是另一种极端。

你最终要获得收益,就必须承担波动。又不想承担波动,又想获得收益,这是不太可能的事情。”

那么,金元顺安元启的管理业绩和风险控制如何呢?

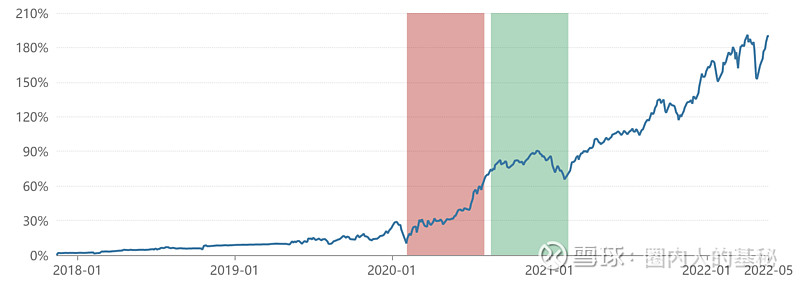

从成立以来,金元顺安元启的业绩走势图,用去年大火的“画线派”形容并不为过。

资料来源:Wind;截至2022.05.25

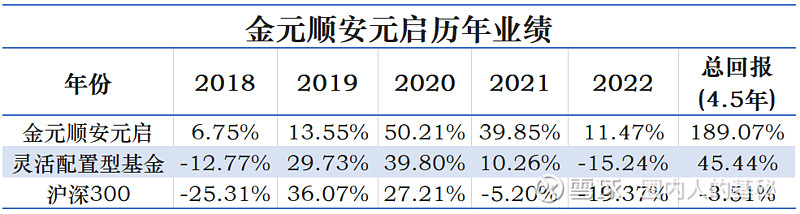

基金自2017年底成立以来,一共取得了189.07%的总回报,年化回报高达26.40%;跑赢同类45.44%的平均水平,更是远远跑赢同期沪深300的走势。

从历年回报来看,基金在2018年成为了全市场鲜有的正收益产品,但在2019年没有赶上结构性牛市,但2020年和2021年取得了超越平均水平的不错收益,2020年的回报超50%,2021年又取得了接近40%的正收益。

即使是在大跌的今年,也取得了超11个点的正收益,远超市场平均水平。

同时,金元顺安元启的回撤控制也相当优秀:

资料来源:Wind;截至2022.05.25

基金自2017年成立以来,最大回撤仅有14个点左右,这在全市场都属于相当优秀的水平了。

而盘点缪玮彬的履历,早年在华泰做固收的经历,可能就给了他极强的风险意识,即使是管理主动权益类产品,也都是选一些市盈率很低的中小盘股。

1,好业绩和低回撤的来源?

从分析来看,主要式分散式持仓和选低估值的股票,特别是去年以来核心资产的节节败退,缪玮彬的低估值小盘股迎来了春天,这也算是市场和他相互成就吧。

2,指数化配置,可能是用了量化的手段?

金元顺安元启的持仓几乎快等同于指数化配置了,但基金的换手率并不高,管理以来基本在1-2倍左右,全部重仓中几乎上百只股票,很难不怀疑是不是用量化手段筛选的。

3,每天限购100元,是真的管理不了?还是营销噱头?

回到限购100元的话题,在不到1个月的时间,基金从限额5万元,到单日最多买100元,但从一季度来看,基金规模并没有暴增,只从5亿涨到了7亿。

而纵观基金的持仓风格,即使是低估值小盘股、分散持仓,也不至于这点规模就吃不下,不知道这个限购数字是不是公司的营销策略。