前言

如果新冠疫情结束, 你最想干啥?

可能大多数人会选择旅游, 探亲, 或者干脆和家人一起旅游.

(静冈县, 日本)

如果你能回到十年前, 你会投资哪家公司的股票?

也许是2013年塑化剂和反腐危机的时候抄底贵州茅台;

也许是2015年抄底资不抵债屡屡亏损的AMD;

又或是2018年抄底空头扎堆"即将破产"的特斯拉.

过去一年多被疫情影响的股票很多, 看过去看过来还是 $爱彼迎(ABNB)$ 最顺眼.

简介

2007年, 两个年轻人为了节省房租把公寓多余的房间出租给了来旧金山的游客和出差白领, Airbnb (爱彼迎)的前身AirBag & Breakfast (气垫床和早餐)正式诞生. 十四年后, 这个小小的民宿公司已成长为一个千亿市值的旅游巨头, 其平台上有超过400万房东每天打开大门迎接来客, 过去十多年已为超过八亿旅客提供一个舒适的休整之所.

公司也不再仅仅是一个P2P出租气垫床/沙发的公司了, 现在的爱彼迎已经成为出门旅行很重要的一部分, 住所也不仅仅是一个睡觉的地方, 宾馆千篇一律, 而民宿却千奇百怪缤纷多彩.

前浪们的旅游基本上就是景点照相, 打卡朋友圈.

后浪们的旅游则更注重体验不同的生活, 看不同的风景, 遇见不同的人, 品味不同的人生.

2020新冠疫情

百年难遇的COVID-19疫情把全人类禁足在家中, 大幅改变了人们生活和工作的方式, 无数中小企业濒临破产, 旅游业更是惨不忍睹. 航空, 宾馆, 餐饮, 零售, 这些高杠杆的传统行业受灾严重, 如果不是各国央行果断放水救市救企, 可能很多耳熟能详的公司就成为历史了.

作为垄断民宿市场的老大, 爱彼迎也不得不匆忙上市, 在资本市场的帮助下度过难关.

在看具体数据之前, 不妨猜一猜爱彼迎2020的营收到底有多惨?

(波多黎各, 美国)

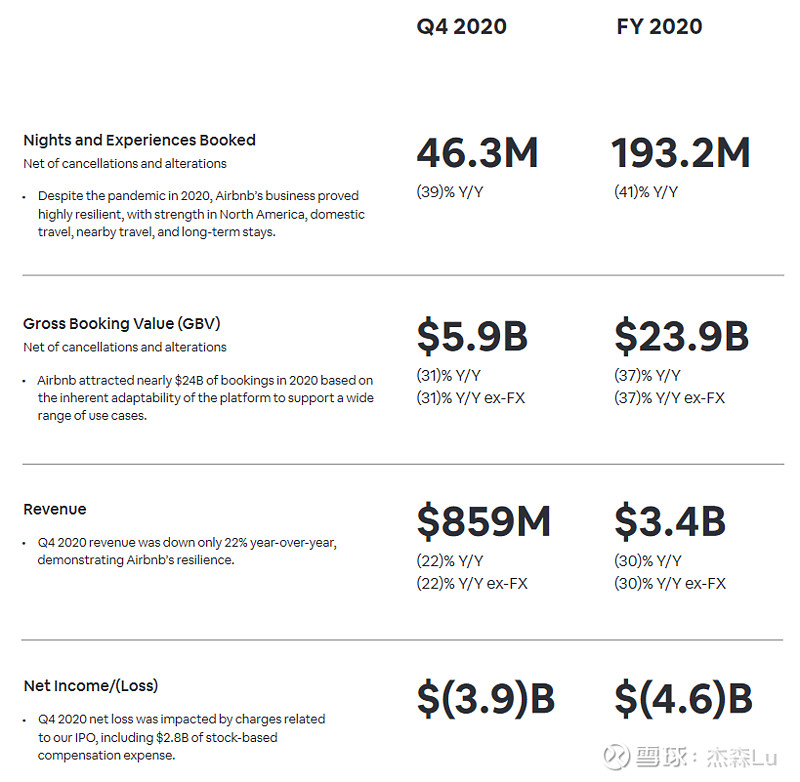

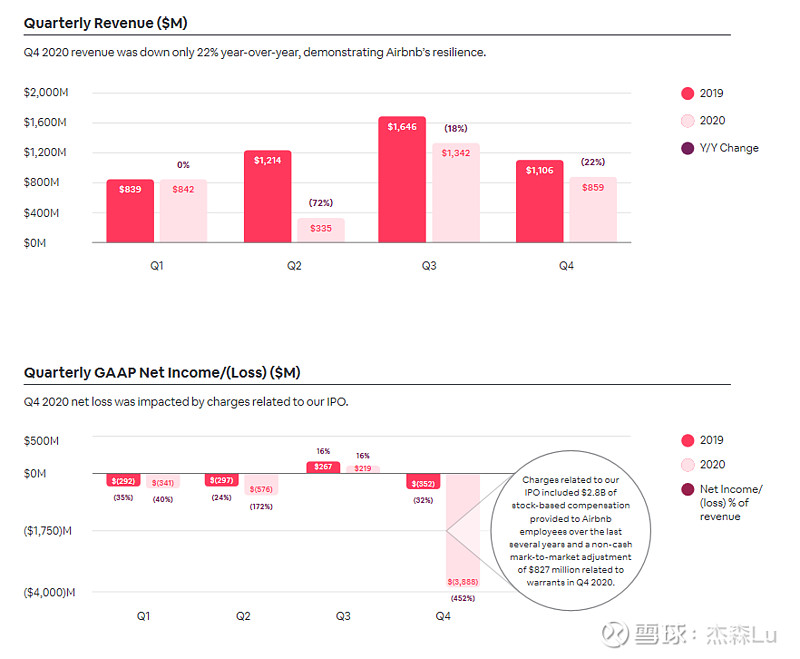

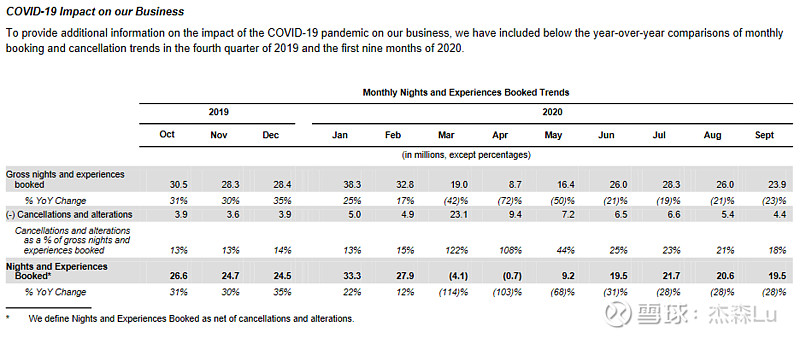

下面是爱彼迎2020年四季度和全年的营收数据:

(Airbnb 2020 Q4 财报)

从2020年财报上看, 其实爱彼迎受到的影响并没有大多数人想象的那么大: 全年订单额(GBV) 下降了37%, 营收下降了30%, 其实就相当于停业了4个月而已. 分季度看, 一季度基本持平, 二季度影响最大也是大家最"恐慌"的时候, 三季度由于部分国家解封仅仅下降了18%, 而四季度由于欧洲再次封城营收下降了22%.

全年净亏损46亿, 其中28亿是上市前发给员工的股票, 8亿是MTM adjustment (预计过几个季度就可以reverse), 也就是说实际净亏损10亿. 这的确是是公司成立以来亏损最大的一年, 但很大可能是这个公司最惨的时候了.

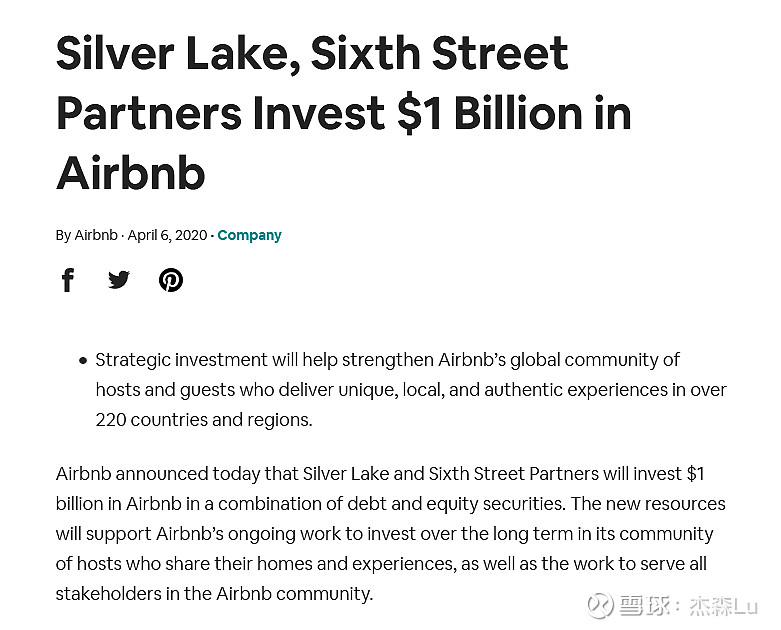

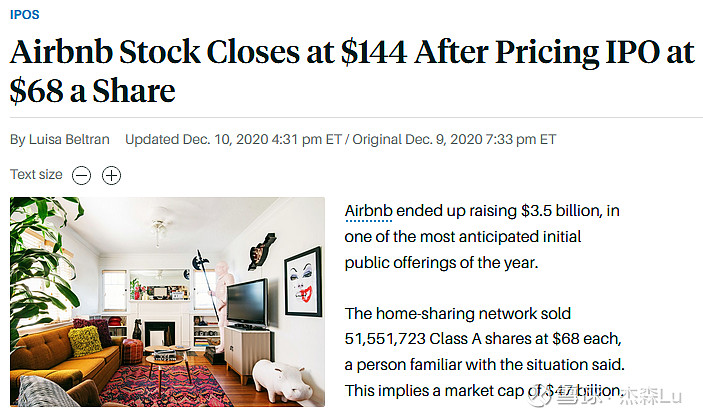

疫情也带来了两个投资机会:

1.2020年4月公司在一级市场通过发股和发债筹得20亿现金;

2.2020年12月公司在二级市场通过IPO筹得35亿现金, 发行价$68.

当然作为一个普通的散户投资者, 这两个捡钱的机会的轮不到, 但我觉得Airbnb这个白马股也许是未来几年最明显也是最简单的投资.

估值

现在爱彼迎市值差不多在$115B, Enterprise Value $110B.

在疫情以前的营收增速差不多30%, 2018年和2019年的毛利率在75%, 作为一个P2P民宿平台, Airbnb更像一家科技公司, 而不是传统的宾馆/酒店公司.

现在EV/Sales差不多32.5倍, Forward EV/Sales现在是24倍 (28个分析师估算的2021年营收均值为$4.76B). 作为一个高毛利的成长股, 这个估值很合理.

在合理的价格投资, 享受复苏的红利. 绝大多数人在2020年并没有出门旅游, 有多少人想着把休假攒着, 等疫情后再体验双倍快乐? 疫情后一两年的报复性消费/旅游也许会让爱彼迎的营收增长50-100%(对比疫情前的正常数据).

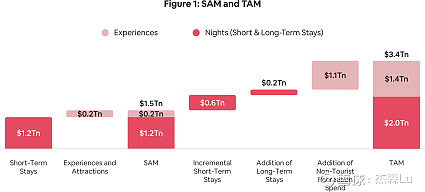

根据公司S1里面估算的Total Addressable Market (TAM), 民宿这个市场在全世界差不多3.4万亿, 爱彼迎的1150亿的估值仅仅只占了3.3%. 从长期来看, 作为一个行业的垄断龙头, 30-40%的市场占有率完全没问题, 那就是10倍的未来. 即使TAM打一个对折, 股价也有翻五倍的潜力. 时间上面, 五年内应该能实现$20B的营收, 完全可以支撑$500-600B的市值.

至于爱彼迎能否继续保持垄断地位, 看看竞争对手希尔顿酒店也开始各种减少支出提高毛利就知道, 爱彼迎是变革者, 而且已经占据了足够市场份额, 强大的品牌享受网络效应, 传统酒店的蛋糕只会被一点点蚕食掉. 以前住民宿是为了省钱, 以后住民宿是为了体验生活.

旅游社区(Community)会彻底改变旅游景区周围的住宿, 原来几家酒店垄断一个景区的情况会越来越少, 人人都能出租民宿, 换一个角度来看, 爱彼迎一分钱不花就"租到"了景区附近最贵的房产. 房客和房东的相遇和沟通可以开始一段新的友情, 或者爱情.

疫情后远程工作会越来越普遍, 一边旅游一边工作, 做一个互联网时代的牧民 (Digital Normad)也不错, 靠一台电脑就能工作也许是很多人以前根本无法想象的事, 现在已经成为常态.

截止2020年四季度, 已经有460家基金持有爱彼迎, 2021年一季度应该还会有更多机构进场. 我觉得这是一个布局疫情复苏确定性很高的白马股, 相对于其他慢慢的复苏传统旅游股, 爱彼迎更像一个科技公司. 也许2021年上半年还会由于疫苗接种上下波动, 但长期来看爱彼迎具有五倍甚至十倍的潜力.

(川越, 日本)

写于2021年4月4日, 股价$188, 作者持有ABNB多仓.