印象中绿地应该是一只绩优股,研究了一下情况,分享出来

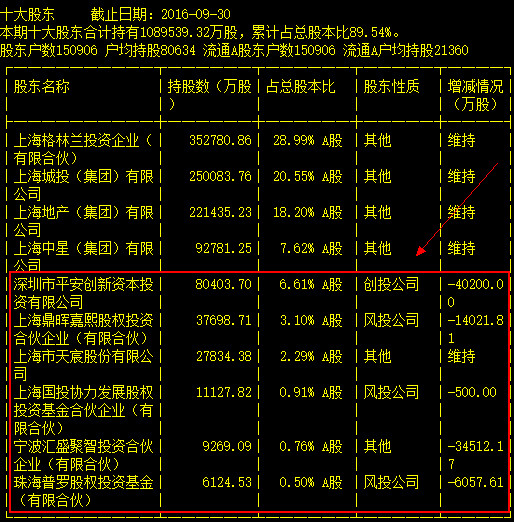

1、最直接的原因,限售股解禁。2016年6月30日后,借壳中为了解决公众股东比例问题进入的PE机构解禁,股价立即跌破平台,成交放大,由于PE的减持导致小股东人数增加,应该说是最近半年来走势最主要的原因,虽然目前来看成交量已经有所下降显示PE股东减持的力度有所减弱,但是仍然不能够断定是否中短期已经告一段落,毕竟当初进入的价格在5.5元/股,现在的价格仍然有60%以上的涨幅,按照PE机构的资金成本来计算,最多7元以上减持毫无压力。

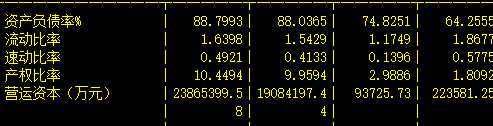

2、资金问题。绿地在今年因为云峰一些问题导致评级被下调,融资遇到问题,再加上原来计划300亿定向增发中有一部分用来偿还银行贷款,后来因为定增发不出来砍了一半的规模,将这一部分钱取消了(不过反过来说,即使发行成功了,一家上市公司用这么一大笔股权融资的钱还债权,也是说明现金流出现问题了

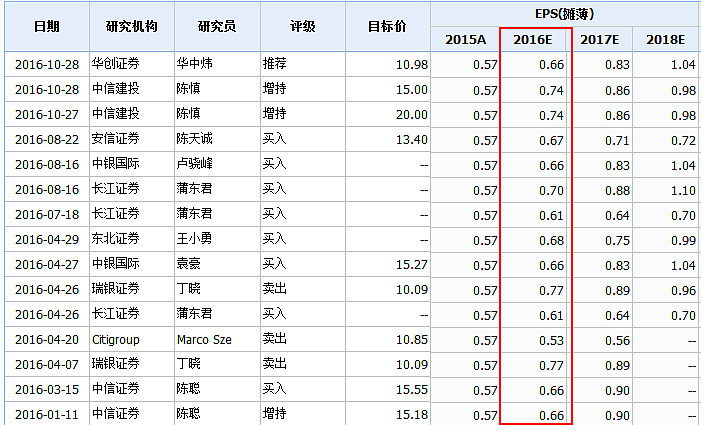

3、业务的多元化增加了不确定性,增速远远低于同级别企业。具体的业绩数据我就不说了都能查得到,不要说和万科、恒大、碧桂园比了,和保利、招商比我估计增速上都有差距,董事长一直再说不能拿绿地和纯房地产企业相对比,现在是大基建、大金融,但是最终还是要落到利润和现金流上的,成绩单不行你说的再好也没用,即使未来3-5年后你的成长性又突显了,但是站在2016年这个时点充满了不确定性,给一个低PE是有道理的。从最近发出来的业绩预告来看,2016EPS 0.64也低于市场预期(不得不吐槽下某些三季度还在力推该股的研究员,除了博出位就是有猫腻了

4、人员稳定性的问题,最近一段时间里,董事长在公司内部进行改革,退一波老人,上了一批80后,对于现在这个转型的时期做人员变动是否合适,我也觉得还是有一定风险的。至于看到有些球友说的公司治理问题,我没看到也觉得可能性不大。

总的来说,按照现在0.64的EPS,2016年净利润13.92%的增幅来看,现在13.5倍的PE也不能说超跌,而且未来2017年还面临着减持和很多不确定性,跌破了原来的箱体后,未来有可能还会出新低,从中长线的角度来说还需要等待一下,短线就不说了涨涨跌跌都是常事,但是如果2017年能够达到业绩预期,盈利的空间还是很高的,值得关注Mark一下。