中国金属矿业经济研究院宋歆欣

摘要:8月,房地产金融调控升级,银行、债券、信托等受调控收紧的融资渠道融资量占比高达七成以上,房企融资渠道全面收紧,地产市场保持降温态势,新建和二手住宅价格涨幅全面回落。

一、房地产金融调控升级

房地产金融调控升级是今年地产调控最主要特点。今年房地产调控政策密集出台,过去出现频率较低的房地产金融风险在今年屡次被提及,房地产金融政策持续从严。自今年5月17日银保监会发布23号文以来,全面收紧地产前融,地产开发贷、地产信托业务、海外发债等融资渠道均受到严格监管和规模限制。

房地产金融调控升级的根本原因是房地产定位发生根本性转变。党的十九大提出“我国经济已由高速增长阶段转向高质量发展阶段”,同时提出“坚持房子是用来住的、不是用来炒的定位”。推动高质量发展是当前和今后一个时期确定发展思路、制定经济政策、实施宏观调控的根本要求。为了实现经济高质量发展,必须促进资金流入实体领域,降低实体经济融资成本,而房地产则必须坚持“房住不炒”定位,不将房地产作为短期刺激经济的手段,严控资金违规流入地产行业,防止房地产金融化泡沫化风险。

表1:2019年房地产金融调控政策

调控时间

调控政策

调控目标

5月17日

银保监会23号文

严控违规向房企放款,遏制信托前融势头。

7月6日

银保监会约谈信托公司

全面收紧地产前融。要求三季度末规模不能超过二季度;在模式上点名式监管“明股实债”的前融模式,严禁向不符合“432”条件的项目放款。

7月12日

发改委《关于对房地产企业发行外债申请备案登记有关要求的通知》

房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

7月20日

多地银监会窗口指导

进一步规范432要求,调控目的是让房企项目公司负债充分纳入表内。

7月29日

央行召开银行业金融机构信贷结构调整优化座谈会

要求各类银行控制房地产贷款投放,加强对“存在高杠杆经营”的“大型房企”的融资行为的监管。

7月30日

中共中央政治局会议

不将房地产作为短期刺激经济的手段。

8月7日

银保监会信托部64号文

按月监测房地产信托业务的变化情况,坚决遏制房地产信托过快增长,风险过度积累的势头。

8月16日

银保监会窗口指导

要求部分信托公司严格遏制通道业务的无序扩张,通道业务也被纳入总量控制之中。

8月25日

央行房贷利率新政

自2019年10月8日起,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR;二套个人住房贷款利率不得低于相应期限LPR加60个基点。明确住房贷款利率不得低于实体融资。

8月29日

窗口指导

多家银行被窗口指导,即日起收紧房地产开发贷额度,原则上控制在2019年3月底时的水平。这意味着,房地产开发贷余额将从二季度末的11.04万亿元减少至一季度末的10.85万亿元规模。

9月3日

银保监会

聚焦打好防范化解金融风险攻坚战,多措并举化解高风险金融机构风险,持续整治网络借贷等互联网金融风险,坚决打击非法金融活动,遏制房地产金融化泡沫化倾向,守住不发生系统性风险的底线。

9月4日

国务院常务会

部署精准施策加大力度做好“六稳”工作;确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。

资料来源:五矿经研院

二、8月地产市场保持降温态势

8月,房地产金融调控升级,银行、债券、信托等受调控收紧的融资渠道融资量占比高达七成以上,房企融资渠道全面收紧,地产市场保持降温态势。新建和二手住宅价格涨幅全面回落,部分房企促销带动销售面积降幅收窄,房屋新开工增速回落带动房地产投资增速回落,土地购置面积降幅收窄。

表2:8月房地产核心数据

行业指标

变化

8月同比

7月同比

2018年同期

价格

70个大中城市新建商品住宅价格指数

↓

9.1%

10.1%

8%

70个大中城市二手住宅价格指数

↓

5.3%

6.5%

6.2%

需求

商品房销售

↑

-0.6%(1-8月)

-1.3%(1-7月)

4%

供应

房地产开发投资

↓

10.5%(1-8月)

10.6%(1-7月)

10.1%

房地产业土地购置面积

↑

-25.6%(1-8月)

-29.4%(1-7月)

15.6%

资金

房地产开发企业到位资金

↓

6.6%(1-8月)

7%(1-7月)

6.9%

数据来源:国家统计局

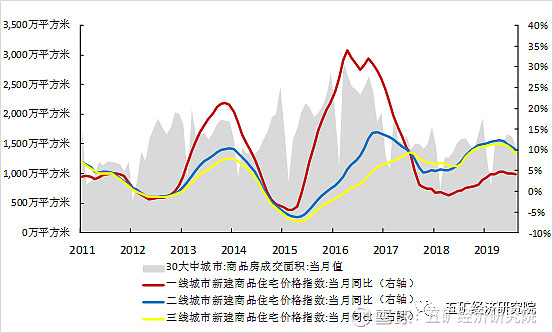

(一)新建和二手住宅价格涨幅全面回落

70个大中城市新建和二手住宅销售价格涨幅全面回落。8月,70个大中城市新建商品住宅销售价格同比上涨9.1%,涨幅比上月回落1个百分点;二手住宅销售价格同比上涨5.3%,涨幅比上月回落1.2个百分点。其中,4个一线城市新建商品住宅销售价格同比上涨4.2%,涨幅回落0.1个百分点,代表一线城市房价风向标的二手住宅销售价格同比下降0.2%,是去年6月以来的首次转降;31个二线城市新建商品住宅和二手住宅销售价格同比分别上涨9.9%和5.5%,涨幅分别回落0.8和1.2个百分点;35个三线城市新建商品住宅和二手住宅销售价格同比分别上涨9.0%和5.8%,涨幅分别回落1.2个百分点和1.3个百分点。

图1:商品房成交面积回落,价格涨幅收窄

数据来源:WIND,五矿经研院

(二)商品房销售面积降幅收窄

部分房企开始降价或打折销售,带动销售面积小幅上涨,降幅收窄。1-8月,商品房销售面积10.18亿平方米,同比下降0.6%,降幅比1-7月份收窄0.7个百分点。2019年以来销售面积增速一直处于负增长,近期降幅有所收窄。整体来看,销售好转并未带来预期转变,房屋新开工面积增速继续回落0.6个百分点,降至8.9%,影响房地产开发投资增速继续回落0.1个百分点。

百强房企8月业绩环比基本持平。克而瑞数据显示,8月百强房企销售权益金额同比增长2%,较7月环比微降1.7%,略低于1-7月的均值。1-8月百强房企累计销售业绩同比增速在4%左右。为实现全年业绩目标,8、9月特别是第四季度之后房企将提高货量供应,加大推案及营销力度。

(三)房地产投资增速略有回落

1-8月全国房地产开发投资8.46万亿元,同比增长10.5%,增速比1-7月回落0.1个百分点,开发投资连续4个月下降。分区域看,东部地区和东北地区投资增速放缓,分别回落0.4和1.3个百分点;中部和西部地区投资增速加快,分别增加0.3和0.9个百分点。1-8月房地产开发企业房屋施工面积81.32亿平方米,同比增长8.8%,增速回落0.2个百分点;房屋新开工面积14.51亿平方米,增长8.9%,增速回落0.6个百分点;房屋竣工面积4.16亿平方米,下降10%,降幅收窄1.3个百分点。7月30日,中央政治局首次强调“不将房地产作为短期刺激经济的手段”,体现了中央政府控制房价上涨、确保房地产平稳健康发展的决心。部分热点城市随之纷纷出台调控政策;加之金融政策持续收紧,房企融资承压,开发企业投资预期进一步降低。

(四)土地购置面积降幅收窄

1-8月,房地产开发企业土地购置面积1.22亿平方米,同比下降25.6%,降幅收窄3.8个百分点;土地成交价款6374亿元,下降22.0%,降幅收窄5.6个百分点。根据中指研究院数据,8月房企拿地保持积极态势,长三角与中西部成为房企重点关注区域,一二线城市为房企投资拿地的重心。

(五)房企融资渠道全面收紧

房企融资渠道全面收紧,房地产信托下滑近四成。1-8月,房地产开发到位资金113724亿元,同比增长6.6%,增速比1-7月份回落0.4个百分点,增速连续4个月下滑。从资金来源看,国内贷款受银行开发贷规模管控影响,未来增速将进一步下滑;利用外资由于发行外债用途限制,规模将受到严格限制;自筹资金3.6万亿,同比增长3.1%,增速维持低位,体现出房地产信托、债券政策调控效果显著,其中8月房地产信托募集资金仅402.68亿元,环比下滑37.83%,下滑近四成;银行个人按揭贷款也同样受到调控影响。整体来看,银行、债券、信托等受调控收紧的融资渠道融资量占比高达七成以上,房企融资渠道全面收紧。

表3:2019年1-8月房地产开发资金来源

开发资金来源

1-8月

(亿元)

累计同比

(%)

占比

(%)

1国内贷款

17321.83

9.8

15.23

2利用外资

81.15

129.3

0.07

3自筹资金

36035.57

3.1

31.69

4其他资金

60285

7.83

53.01

4-1定金及预收款

38377

8.3

33.75

4-2个人按揭贷款

17449

11.8

15.34

4-3其他到位资金

4459.57

-8.1

3.92

合计

113723.66

6.6

100

数据来源:国家统计局,五矿经研院

房企净负债率创新高,面临偿债压力。上半年,房企为了进一步促进规模增长和提升市场占有率,继续增加负债规模。克而瑞数据显示,2019年中174家上市房企整体现金持有量相比年初增长7.98%至31466亿元,总有息负债相比年初增长10.69%至76654亿元,加权平均净负债率为91.37%,较年初提高了4.29个百分点,达到历史最高值,近六成企业的净负债率有所上升。随着房地产金融调控不断升级,融资渠道全面收紧,融资成本快速提升,房企将面临愈加沉重的偿债压力。

房地产行业进入深度调整期,地产企业将通过降价促销回笼资金。面临偿债压力的房企,在融资渠道已全面收紧的情况下,只能通过降价促销、加速回款以保障现金流安全,这也将带动全国房价走弱。