对于投资者来说,今天又是令人失望的一天。离岸、在岸人民币双双跌破“7”,A股三大估值均跌超1%,沪指更是跌1.62%,创出近5个月来新低。

市场大环境不好,让最近业绩“暴雷”的一些股票雪上加霜。以消费白马股涪陵榨菜为例,这家公司因为中报业绩不及预期,最近4个交易日大跌超20%。

球球查阅涪陵榨菜的财报数据发现,涪陵榨菜上半年实现营收10.86亿元,同比增长2.11%;净利为3.15亿元,同比增长3.14%。值得注意的是,公司二季度营业收为5.59亿元,同比仅增0.56%,净利润1.6亿元,同比降16.18%。

有意思的是,公司此前曾发布2019年度财务预算报告,预计2019年营业收入目标为24.12亿元,同比增长26%。目前看,2019年要想实现26%的营收增长,存在很大的不确定性。

对于公司目前的处境,涪陵榨菜近日就半年度生产经营情况举行电话会议称,涪陵榨菜并非卖不动了,公司并非“爆雷”。涪陵榨菜还表示,公司产品价格基本处在合理空间;将会努力完成年初规划目标,但预算目标不作为公司的业绩指引。

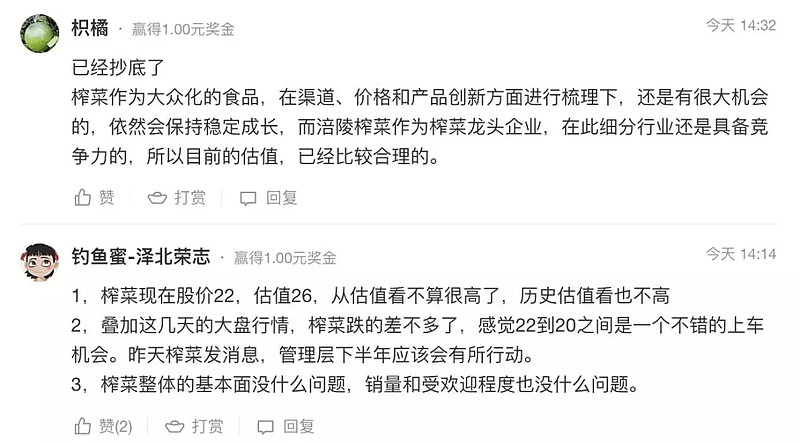

股价4天大跌超20%,公司发声否认“业绩暴雷”,涪陵榨菜是不是可以抄底了呢?对于这个话题,雪球球友展开了激烈的讨论。

觉得目前不适合抄底的球友认为,“目前涪陵榨菜还有26倍PE,这个还是有点高,如果成长性失去了,那么估值就要下来……”

但是,也有不少球友持不同意见,他们认为目前涪陵榨菜的估值已经适合抄底了。比如球友 @钓鱼蜜-泽北荣志 就认为,“榨菜现在股价22,估值26,从估值看不算很高了,历史估值看也不高;叠加这几天的大盘行情,榨菜跌的差不多了,感觉22到20之间是一个不错的上车机会。”

关于涪陵榨菜的合理估值问题,球球是这么看的:从中报业绩来看,涪陵榨菜的高增长逻辑已经不在,业绩的确定性变差,公司下半年会不会继续恶化是一个未知数,所以想抄底的人,今年最好还是以观望为宜,明年再看。

球球觉得,榨菜这种低端消费品实现“量价齐升”是比较困难的,如果不考虑估值的话,涪陵榨菜的确定性远远不如贵州茅台和五粮液这种高端消费品公司,甚至不如伊利股份这种大众消费品公司。

今天市场上还有不少热点话题值得关注。雪球上有一个话题——说说你2019年最后悔的一笔投资操作。有雪球球友这样回答:“科创板上市第一天把中签的几只科创板新股卖了,买入涪陵榨菜,学习价值投资……”

更多的球友掀起了比惨大赛:“接近3200点的时候高位满仓,然后一个周内发现不对味道,各种斩仓和止损往外跑。年初好不容易赚的都还回去,还把我大腿肉给撕掉一块,现在还疼呢,擦着云南白药都疼,伤口太深了。”

正如前面的那位球友所言,最近两天尽管A股、港股、美股都在比赛下跌,但是科创板却是一个“避风港”,击鼓传花的游戏玩得不亦乐乎。今天科创板25家公司全部收涨,其中新光光电直接涨停,难怪那位球友后悔卖出中签的科创板新股了。

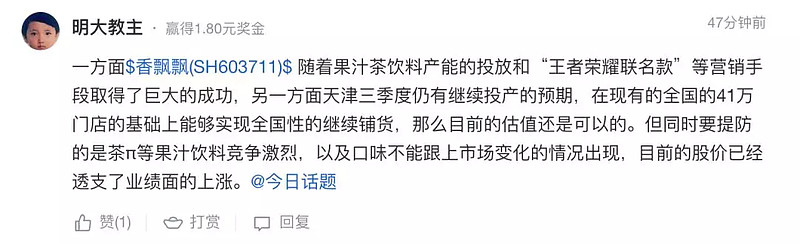

当然了,在一片凄风苦雨之中,还是有一些亮点的,比如今天就有一家公司股价创了历史新高。今天下午,香飘飘一度大涨超7%,股价站上38.40元逆市创历史新高,去年10月份至今,香飘飘的股价涨幅最高达161%。

球球查阅公司财报后发现,香飘飘2019年一季度净利润5196.41万元,同比增加83%。过去一年,公司的果汁茶销售额在8亿左右,今年上半年的销售额已达5.87亿。业绩表现不俗,股价和估值自然也不会让投资者失望,目前香飘飘的市盈率(TTM)为45.45倍,难怪有球友认为,目前香飘飘的股价已经透支了未来的业绩。

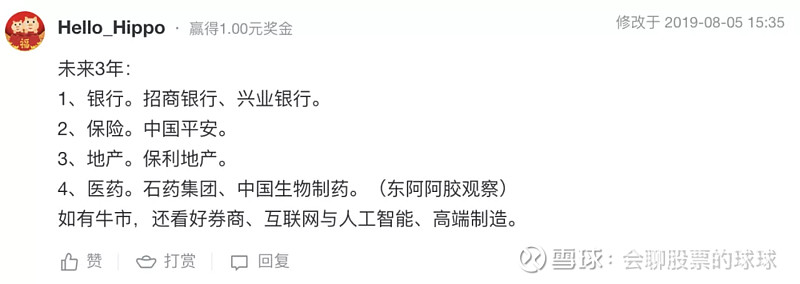

雪球上还有一个不错的话题值得关注——A股有哪些核心资产,其中部分评论值得参考。

好了,今天的市场热点球球就和大家聊到这里。欲知后市如何,且听下回分解。