这一轮牛熊周期,汽车主机厂出了不少牛股,但汽车零部件的大牛股一点也不少。最近看了一些汽车零部件公司,简单汇总一下:

1、成名要趁早,现在选股票比以前难多了!

不仅仅是汽车零部件行业,家居、传媒等等,都有这样的体会。最早的时候,定制家居就只有索菲亚,不管你想买不想买,可选的股票只有这个。现在这一轮全国知名品牌基本上都上了,挑花了眼。现在如果看好这个领域,还真的不如买一揽子行业股票了。

汽车零部件这一轮也上了好多股票,扩容太厉害了。原来是十里挑一,现在真是得百里挑一了。一个内饰件,原来最好的选择就是华域,华翔等也有部分内饰业务。现在多了好多家,岱美、新泉、常熟汽饰,还都是行业内有点名气的,内饰件里面又细分了,新泉,常熟汽饰侧重仪表板、门内护板,岱美侧重遮阳板。还有精密冷锻件的新坐标、汽车电子领域的德赛西威,制定系统摩擦件的金麒麟,冲压件的华达科技……上的太多太多了。

站在现在这个时点看未来2-3年谁能跑出来,难度加大了。

2、汽车零部件进入3.0时代

零部件1.0时代,跑出来的是为主机厂配套的国有企业零部件公司,比如上汽旗下的华域汽车。

2.0时代跑出来的则是细分市场,利用先发优势进行国产替代的民营公司,比如对标小系打入合资供应体系的星宇股份,全球化扩张的福耀玻璃。

3.0时代百花齐放,百家争鸣,谁能跑出来?对标星宇股份、福耀玻璃的成功,未来最有希望跑出来的还是自主替代、在细分市场份额最大化、且全球化扩张的民营企业。

3、大时代出大牛股

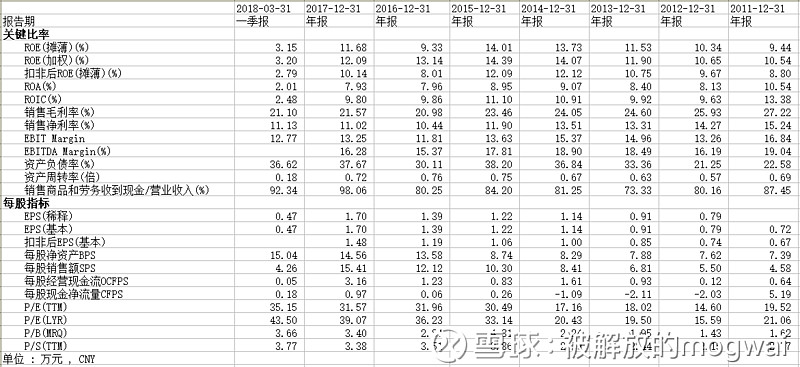

对比了所有汽车零部件公司财务指标,发现2.0时代大牛股星宇的财务指标并不是最优秀最突出的,甚至很平庸。上市融资之后ROE下滑很正常,但之后的几年星宇股份的ROE回升也不明显,在10%-14%之间震荡。用杜邦分析拆分,净利率比上市时略下滑,杠杆率略上升,资产周转率略微上升,都没有剧烈变化。而在ROE并没有明显提升的情况下,投资者是怎么赚到钱了呢?

答案之一是估值。上市之初公司遇到熊市,股价从最高点下跌了61.5%。而跑到现在,PB已经从那时候最低点的1.43倍提升到现在的4.16倍。

答案之二是规模。13年至今是一轮自主品牌崛起的牛市,也是自主零部件公司打入自主品牌和合资体系最生猛的时期。大部分零部件公司的资产负债表都在扩张,星宇作为较早打入合资品牌的车企,自然规模也在暴增。星宇营收从2011年11亿增长到2017年42.6亿,净利润从11年的1.67亿增长到4.7亿。

答案之三是稀缺。11年上市的汽车零部件公司比现在少很多,质量也差很多,生产车灯对标小系能打进日系合资品牌体系的就更没有了。

所以,任何牛股必然诞生于大时代,抛开大时代谈个股基本面数据是没有意义的。一个能力很平常的人因为赶上大时代可以一举成名,而一个能力很出众的天才却可能因为生不逢时而平庸。

然而,站在现在这个时点谈论未来,我们又该如何做决策呢?

4、汽车零部件的风险

虽然星宇是个成功者,但我们研究成功者总是充满溢美之词,就好像看李嘉诚的成功学传记。汽车零部件行业实际上有更多的失败者,或者说目前暂时的失败者。

比如某公司全球化扩张,在德国收购了公司建厂,结果连年亏损,到目前还没有止血。

比如某公司背靠大树好乘凉,国有体制不思进取,和很多外资零部件公司成立合资公司,给自己主机厂供应,钱是赚了,规模永远做不大,上市N年市值还是那么大。

我的想法,选择零部件公司一定要注意几个风险点:

1)多样化恶化。时代已经不同了,大公司肯定是华域这些,华域可以多样化(实际上内饰还是占它的营收大头),但现在的中小公司不行。现在的零部件公司要跑出来肯定要细分市场做透彻了,做成全球老大或者全球有竞争力的品种。

2)竞争对手太多。上次看了wind统计,机械类零部件公司是最多的,电子类、饰类是比较少的,要买就买比较少竞争对手的。

3)估值不能买高。跟有些轻资产行业不同,汽车及零部件是可以买到性价比极高的便宜货的。当年星宇刚上市遇到熊市从高点下跌60%+,跌到1倍多。华域在蓝筹股还是大烂臭死都不涨的时候,PB也就1倍左右。