1. Netflix发展迅猛

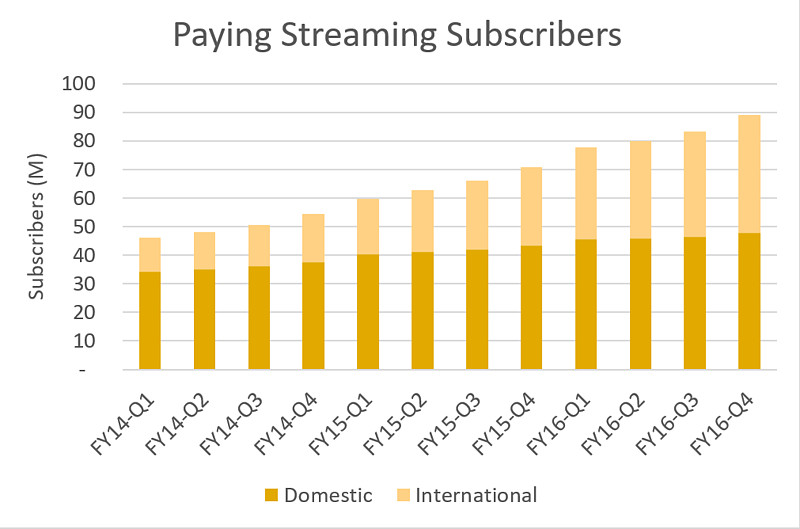

Netflix(NFLX)是世界上最大的流媒体公司并且是最受欢迎的公司。它是垄断行业的市场领头羊,Netflix已经在美国和其他国家显示出极佳的增长率。截至2016年12月31日,公司在190多个国家运营,拥有9300万付费会员,年收入超过80亿美元。每年,Netflix对其流媒体内容库进行巨大投资。这些投资通常达到总收入的70%-80%。

Netflix非常注意自己的品牌形象,而且目前在行业内也是最受欢迎的。过去几年付费会员快速增长也证明了公司运营非常好。

伴随着公司的会员快速增长,收入快速增长,品牌的知名度越来越高,Netflix的股票近几年不断上涨,从2012年8块多钱涨到现在的140美元。

Netflix的管理层在很早以前就有危机意识,在2013年公司就明确的提出要挑战巨头HBO:在HBO变成自己之前把自己变成HBO。Netflix的理想业务模式是:付费会员的增长带动公司收入增长,收入增长提供公司更多的资金购买电视剧和电影内容,同时也提供更多的客户数据和资金拍摄自己的原创作品。Netflix不断扩张市场份额就是期望能尽快建立起自己的生态系统,在流媒体行业占据霸主地位。由于Netflix拥有更好的客户观看数据,这有助于它制作出更好的作品,而这对其吸引更多会员帮助很大。Netflix不断拉近自己和HBO的距离。虽然HBO目前会员还比Netflix多,但是相比4年前差距已经很小,相信Netflix超过HBO指日可待。

看起来Netflix形势一片大好,行业前景一片光明,但是Netflix的危机已经开始显现。

关于Netflix的详细介绍,请参考@陈达美股投资:

2. 流媒体行业竞争越来越激烈

流媒体行业的逐渐成熟以及这块潜在的大蛋糕早就引起科技股巨头的眼馋。Apple,Google,Facebook,Amazon都不肯放过。谷歌近期宣布要推出电视流媒体服务,该服务被称为YouTube TV,本质上是一个“瘦绑”,涵盖所有四个主要的美国广播网络:ABC,CBS,Fox和NBC以及他们的附属有线频道(如ESPN和Bravo)的直播电视节目。之前Google已经利用自己的Youtube平台推出了付费的Youtube Red来与Netflix竞争。Facebook也推出自己的视频应用,而苹果正在准备着今年推出自己的电视节目,到时可能只要你订购苹果音乐,你就可以观看苹果的电视节目。

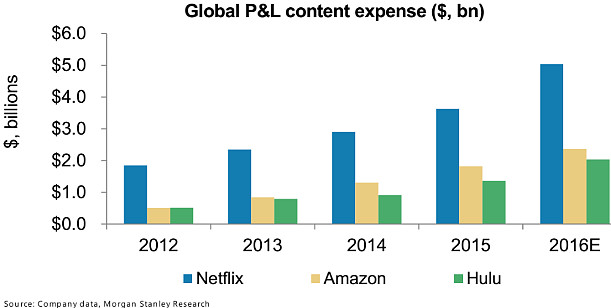

市场竞争激烈的结果造成了高质量的影视内容价格水涨船高,最近一些竞拍的内容价格都很高。 下面是最近的一些竞拍例子。原始内容的成本(The Crown:1.3亿美元,Get Down: 1.2亿美元);喜剧特辑 (Chris Rock: 4000万美元;Chapelle 6000万美元);独立电影(Manchester by the Sea: 1050万美元;Mudbound : 1250万美元)。

为了扩大和巩固自己的市场份额,Netflix,Amazon和Hulu过去几年都花了很多资金在影视内容上面。而未来还需要花更多的资金。

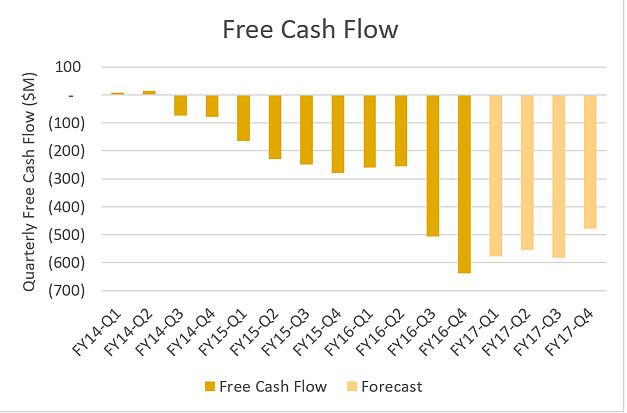

流媒体的烧钱特征也造成了Netflix财务紧张。Netflix过去几年现金流是负的。对于2017年,Netflix已经准备花60亿美元在影视内容上面,加上公司的其他开支,一共支出很可能超过80亿美元。而2016年Netflix的收入也只有80多亿美元。为了保持公司的竞争力,不得不加大烧钱速度。而亚马逊也准备在2017年加大投入,亚马逊准备的影视内容上加倍投入,同时会在原创内容上投入三倍的资金。Netflix在自己的年报内介绍未来公司将更加重视影视内容的质量,而非数量。话虽不错,但我个人觉得这话翻译过来就是:我们没有那么多钱烧。如果你有钱你完全可以在高质量的内容上加上数量优势,反正多了不会影响用户体验,少了就会影响部分客户的需求!像2016年BBC很受欢迎的电视剧Doctor Who就从Netflix消失了,而转到Amazon Prime播放。主要原因只有钱。亚马逊有更多的钱可以烧,也愿意烧。

同时,不幸的是,Netflix面对的竞争对手都是大土豪,有的是资金,而且烧钱是传统。看看Amazon的收入和Netflix的收入对比,Netflix明显是小弟弟。而Google和苹果也是超有钱的主,更不要说苹果的2000多亿美元现金了。

Netflix不仅在美国本土遭遇强大的竞争,在国际市场也是。Amazon Prime也重拳出击了印度市场。Netflix和亚马逊对印度市场都志在必得,毕竟这是最大的国际市场(中国还不让他们进来)。

Netflix的CEO:在2017年,我们将努力使我们的印度服务在各个方面更好。与印度的一些顶尖艺术家合作,我们迫不及待地将更多的本地制作的系列和电影带给我们全世界超过9300万个成员家庭。

亚马逊Prime Video则和当地出色的宝莱坞电影制片人和互联网明星创造本地内容。同时,Amazon祭出价格大杀器,目前年费只要 499卢比(7.5美元),几乎与购买Netflix每月计划的价格相同。这种差异可能使亚马逊比Netflix更具竞争优势。

3. Netflix拥有护城河吗?

护城河是指公司的是否具有长期竞争优势,也即公司将来保持高盈利能力和扩张市场份额的能力。巴菲特曾经说过,我寻找的生意是拥有宽阔护城河的坚不可摧的经济城堡。他希望自己的城堡能够长期带来超额的资本回报,同时,该城堡要拥有宽广的护城河来阻挡竞争对手的进入。

我觉得,Netflix虽然是市场领头羊,但是这并没有转化成宽广的护城河,它的护城河并不坚固,未来很可能被攻破。

晨星曾经对巴菲特的护城河有深入的研究,并且认为具有护城河的公司一般有以下5个特征的一种或者集中。1) 拥有低成本优势;2) 网络效应3) 无形资产4) 高额的转换成本5) 有效规模。

1) 成本优势有限。Netflix拥有最多的付费会员,道理上来说,其购买影视内容具有较大优势,因为分摊到个人头上成本更低,同样的价钱,对别的流媒体公司会显得更贵,Netflix具有一定优势。可是,当它面对的竞拍对手是亚马逊和Google或者Apple的时候,这些公司虽然目前的付费会员比不上Netflix,但是它们有钱,它们计算成本不是着眼于3年或者5年内,它们的目标很可能是十年以后获取足够的收益。它们可以付出很高的价格把高质量的影视内容收入囊中。Netflix的成本优势对一般公司会很有威力,但是在这几大巨头面前不够看。

2) 网络效应:众多付费会员会产生一定的网络效应。如果,你身边的人都在看一部电视剧,并且聊天经常谈到,那你也会想了解相关谈资。但是起到这一作用最大的更多取决于最受欢迎的影视内容,还有最受欢迎的体育节目。如果Netflix在影视内容上竞争不过对手,这方面的优势就很小。

3) 无形资产。Netflix是一家好公司,具有很高的品牌认同度。但是三巨头各个都是品牌巨头。Netflix很难在这方面把对手比下去。

4) 转换成本。流媒体付费会员的转换成本非常低。登录点几下鼠标就可以取消Netflix,再点几下鼠标就可以注册并且收看Amazon Prime等。

5) Netflix所在的行业并不具有有效规模的护城河。

关于护城河更加详细的讨论可以参考我的另一篇文章:《经济护城河:投资成功的保护神》

综上所述,我觉得Netflix的护城河很微弱,没法为Netflix的长期盈利提供有效保障。

4. Amazon Prime PK Netflix

亚马逊正在强力挑战Netflix的市场地位。Amazon Prime会员的粘性更高。Prime的会员价格年费和Netflix年费差不多,除了可观看影视内容外。Prime还为会员提供了非常多的附加价值。简单介绍几样好处:

a): 总所周知的免费的两天送货

b): 无限量在其云服务上存储照片;5G空间免费的存储音乐和视频

c): 超过1百万首歌的Amazon Music

d): Prime Day促销活动

亚马逊这么多附加价值的会员服务收费比Netflix还稍微低一些。这对Netflix长期来说是非常大的压力。虽然Netflix认为未来流媒体服务可以有几家公司共存,但是谁也不知道结果会怎么样,在网络效应下,往往会强者恒强。

亚马逊比Netflix有更多的钱可以烧。账户上有260亿美元的现金可以烧;而Netflix只有区区的20亿美元不到。而流媒体行业目前刚刚兴起,需要大量的烧钱。

亚马逊大量的投入流媒体行业不仅可以巩固自己Prime会员已经很高很深的护城河,还可以长期带来额外的益处,吸引和绑定更多的会员肯定可增加自己的在线销售,以及未来更多的用户使用自己的云服务,所以亚马逊不会在乎在流媒体大量亏钱,只要能够增加公司的内在价值就够了。而Netflix投入大量的资金的用处自有一个,就是将来靠流媒体赚钱。

亚马逊的危机意识。我觉得亚马逊大举投入流媒体可能还是担心自己如果在这一新兴行业没有足够影响力,未来自己的核心电商业务也可能会受影响。如果,将来让Netflix做大了,在流媒体一统天下了,或者被其他几家公司瓜分了而自己没份;谁知道将来这些公司会不会借助强大的会员力量强势介入电商呢?比如,和Walmart合作介入电商?Netflix拥有会员,Walmart拥有强大的货物和配送能力。如果Netflix估值不是这么高,也许Walmart收购Netflix是个不错的选择,可以直接挑战Amazon的会员制度和网上销售。

总之,个人觉得如果没有外力帮助,在亚马逊和Netflix的PK中我觉得亚马逊有长远优势。

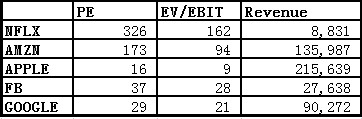

5. Netflix估值太高

Netflix目前的EV/EBIT大约160多倍,市盈率更是高达300多倍。高高在上的估值说明投资者对公司的期望很高,他们认为Netflix继续保持高速增长,而在未来增长放缓后“正常”的盈利水平会比现在高很多。还有,一部分投资者在赌未来Netflix会被Apple或者Disney或者谁谁收购,考虑到流媒体的竞争非常激烈而Netflix又缺乏足够的资金长期烧下去,Netflix是有可能找一座强大的靠山。但是考虑到目前估值高达600亿美元,收购一般还需要溢价20%-30%,这个估值水平对潜在的收购者实在太高。

小结:Netflix是好公司,好品牌,所处行业也发展迅速。但是,就像巴菲特说的,好公司不一定是好的投资,如果付出的价格太高的话。Netflix的高估值以及缺乏护城河让它成为高风险的投资标的。

声明:本文只为分析交流,不是投资建议,作者理科出身,文笔一般,还请包涵。 @TLS美股研究 @陈达美股投资 @放眼观美股 @管我财 @高毅资产管理 @坚信价值 @价值at风险 @不明真相的群众 @今日话题 @最接地气美股解读 @招财资本 @大米财经 @美股牛仔 @美股基金策略 @麦睿投资 @德晟金融 @大隐于市谢强 @静逸投资 @Ricky $奈飞(NFLX)$ $兴业银行(SH601166)$ $乐视网(SZ300104)$