I:经济护城河为什么重要

什么是企业的经济护城河呢?护城河是指企业提供的产品和服务具有长期的可持续的竞争优势。

巴菲特曾经描述了他想要投资的公司的特征。1. 自己能够理解的;2. 具有长期具有持续竞争力;3. 管理层诚实可信并且有能力;4. 有吸引力或者合理的价格。第2个因素其实就是巴菲特经常提到的护城河,这是非常重要并且难于发现的。

如果你在人口密度很高的地区开了一家小店,第一年赚了很多钱,每年的投资回报率达到50%。很快很多人会跟着在你周围开店,并且尽量的提供更加优质的产品和服务,同时降低价格以吸引客户,因为20%的回报他们也很满足。随着竞争的加强,最后大家开的店都只能赚到市场的平均回报,而管理差的小店则关门大吉。这就是资本主义的残酷性,没有长期竞争优势的企业是无法长期获取高额利润的。

所以,投资的关键因素是要看企业是否具有竞争优势,并且这种优势是否具有持续性,而这就是企业的护城河。只有企业提供的产品和服务具有很强的竞争优势,才能给投资者带来卓越的回报。该企业所在行业将来对社会的影响力有多大、行业未来将会增长多少并不是重要因素。因为你投资的是这家公司,而不是整个行业。

巴菲特曾经阐述过这个问题。如果你具有战略性的眼观,在1910年就看到的航空业的发展前景,或者你在早期就看到未来汽车的普及,而大力投资于航空公司和汽车制造企业,你很可能最后没有赚到钱。巴菲特90年底投资了US Airways,最后虽然赚钱了,但是他归因于运气。因为在他卖掉以后,这家公司在接下来的十年内破产了,而且是两次。不过,他的公司最近投资了航空股,美国航空(AAL) ,达美航空(DAL) ,西南航空(LUV) ,UAL联合大陆航空(UAL)。估计是他发现整个行业已经发生很大变化了。也许这些航空公司已经进入寡头垄断阶段,未来不会恶性竞争,而会理性的剥削客户。

II:什么样企业的具有护城河

企业的经济护城河是非常难于建立的。这需要具有非常出色的管理者,同时还需要运气,并且多数需要很长的时间去建立。如果你去研究苹果(AAPL) ,谷歌(GOOG) 和沃尔玛(WMT)的发展历史,这些公司都具有强大的护城河,而他们都拥有非常出色的创始人或者管理人。

晨星公司对于企业的护城河进行了长期的研究。他们觉得企业的护城河主要体现在下面5个方面。我觉得分析的很有道理,而且我们也可以根据各个特点找出相关的成功的企业。

1. 拥有低成本优势

一家公司如果找出方法可以以较低成本为客户提供的产品和服务,他们就可以通过价格不断地夺取竞争对手的市场份额而发展壮大。

巴菲特一直津津乐道Berkshire持有的盖可保险。盖可主要通过电话和网络销售汽车保险。盖可是一家优秀的保险公司。它的保单成本比竞争对手要低得多。美国最大的汽车保险公司State Farm有一支出色的保险经纪队伍,这使得State Farm在过去成为行业的领头羊,但是在盖可的价格优势下节节败退。你没有办法和盖可竞争,你不能通过价格战打败盖可,因为他的成本最低,他总是能够赢的价格战。而新的竞争对手也不敢进入和盖可竞争,因为他们没有办法做到一样的物美价廉。

沃尔玛的成功更是教科书般的低成本企业的成功案例。沃尔玛想尽一切办法从进货渠道、分销方式,营销费用,行政开支等各方面做到极致,以降低成本。在1972年,沃尔玛当时有51家店,整体业务产生了52%的有形净资产税前收益。他们当时主要在美国的小镇开店。可以说,和当时小镇上的其他商店相比,WMT的每家店都有一个护城河,山姆沃尔顿可以合理地确保盈利能力将保持稳定或不断增长。当护城河建立以后,山姆沃顿剩下的公司就简单了,就是把公司赚的钱不断的投入,尽可多开类似的商店。到现在,世界各地有超过11,000个沃尔玛商店,销售额和净收入均超过了1972年的5000倍。而好市多(COST) 也和沃尔玛类似,具有成本优势,能够以更低的价格提供产品和服务。

当然,现在沃尔玛受到亚马逊(AMZN)的威胁,而主要原因也是成本优势。Amazon作为最大的电商拥有比沃尔玛更强的成本优势。这也是巴菲特的伯克希尔-哈撒韦A(BRK.A)抛弃沃尔玛的原因。

2. 网络效应

网络效应是指一个产品或服务由于新的客户的加入会使得产品和服务变得更好,从而又能够吸引更多的新的客户加入,这就形成了一个良性循环,让强者更强。以eBay为例,它有最多的买家在它的平台,因此吸引了最多的卖家。与此同时,因为它有最多的卖家,它对买家的价值最高。而Amazon也是类似的例子,它拥有最多的买家,因此,它能够吸引最多的供货商提供产品在其平台上,或者具有议价能力,能够以最低的价格购买产品出售给用户。其他的科技股大佬像Google,Facebook(FB) ,微软(MSFT) ,京东(JD) ,阿里巴巴(BABA)也具有类似的护城河。而像贾布斯的乐视网(SZ300104)的乐视电视具有一定的护城河,但是感觉它的护城河并不牢靠,不小心就可能垮了。

3. 无形资产

无形资产是指企业拥有强劲的品牌,专利或者政府的许可证。比如制药公司,如雅培(ABT)或者辉瑞(PFE)明显就从专利中获益匪浅。而像巴菲特非常喜欢的See’s Candy在美国加州等几个州则有强大的品牌优势。巴菲特在1972年以2500万美元收购了See’s。但是公司的税前利润大约400万,公司每年投入的资本大约800万,税前资本回报率大约50%,非常高。巴菲特的收购价格大约是3倍市净率,但是这笔买卖明显是捡了大便宜。而到2014年这三十多年间,公司在这三十多年内,累计创造了的19亿美元的税前利润,除了3200万需要再投入到公司中,其他的都被送到巴菲特的总公司被用来投资或者投入其他公司创造利润。如果不是因为公司有强大的品牌以及卓越的管理,你很难想象会没有竞争对手来抢夺这块大蛋糕。而像贵州茅台(SH600519)的也同样靠其强大的品牌来不断提价和抢夺市场份额。而一些公司像信用评级公司,Fitch, 穆迪(MCO)和标普全球(SPGI)则是靠监管机构来获得长期竞争优势的。这些都是价值连城的无形资产,很多可能不在公司的净资产内,但是在其内在价值内。

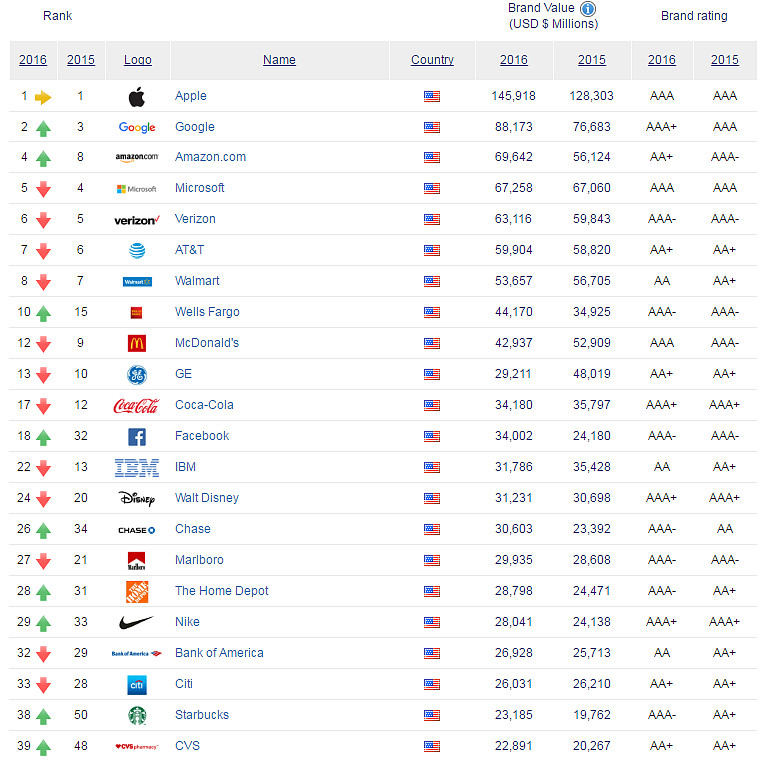

下面是Brand Finance 2016年最有价值品牌的排名

4. 高额的转换成本

转换成本是指客户需要从使用一种产品更换为另一种产品的一次性不便或费用。面临高转换成本的客户通常不会转换,除非它们在价格或性能方面提供了巨大的改进。客户具有高额转换成本的公司可以收取更高的价格(并获得更多的利润),而没有失去业务的威胁。像甲骨文(ORCL) 这样的大型软件巨头向存储和检索大量数据的公司销售数据库程序。如果公司想从甲骨文数据库转换为其他公司的服务,它不仅需要移动其所有数据,而且还需要重新连接所有不同的程序,并且需要担心这个过程会发生错误而影响公司的业务运营。因此,企业往往不会改变甲骨文的服务,这就是为什么像甲骨文这样的资本回报率一直比较高。而像使用微软的Windows操作系统和Office软件的企业也很难想象可以把这些服务替换掉。

5. 有效规模

有效规模是指一个有限的市场由一家或者少数几家公司高效率的服务和垄断着。受益的这几家公司这会默契的进行适度竞争并且和合力排斥新的加入者,限制竞争。像美国的铁路服务公司联合太平洋(UNP)和加拿大太平洋铁路(CP);加拿大的银行业:加拿大皇家银行(RY),蒙特利尔银行(BMO),道明银行(TD) ,加拿大丰业银行(BNS) ,CM加拿大帝国商业银行(CM) ;中国之前的四大银行:中国银行(SH601988) ,建设银行(SH601939) ,工商银行(SH601398),交通银行(SH601328) ;之前的中国三大保险公司:中国平安(SH601318),中国太保(SH601601)和中国人寿(SH601628)。

III:如何寻找的具有护城河的企业?

创建护城河很难,而且需要运气;寻找具有护城河的企业进行投资相对容易一些,但是也只是相对容易一些,还是很难。而且,具有宽阔护城河的企业很少。

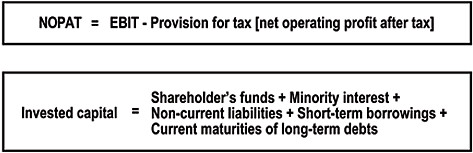

具有持久护城河的公司一般会满足两个重要条件。首先,它必须能够赚取超过资本成本的回报;第二,它必须赚取比它的竞争对手更多。而投资资本回报率(ROIC)可以作为判断公司是否拥有护城河的一个依据。ROIC一般可以用以下公式来定义:

NOPAT是Net Operating Profit After Tax,也被称为税后利润。下面是比较详细的描述:

一般来说,具有宽阔护城河的公司大多有能力提供很高的ROIC,但是反过来就不一定正确。有些公司也许在一段时间内能够提供高回报,但是当强大竞争对手进入以后,超额回报很快就消失了。有时候为了方便也可能用EBIT来代替NOPAT,毕竟EBIT使用的更加普遍,也更加容易理解。苹果的ROIC非常高,这肯定引起很多人的嫉妒,所以GOOGLE,三星什么的都想进入这个市场,但是苹果还是能保持高盈利水平,没有护城河是不可想象的。

Apple数据来自guru focus

高增长的公司不一定就有护城河。而且,有些时候,有些公司的护城河的消失速度之快是非常惊人。护城河消失的速度不应该与公司从来没有护城河的情况相混淆。在线销售优惠券的Groupon(GRPN) 并不拥有护城河,在其上市之后股价就迅速下跌到3美元左右。Zynga(ZNGA)有没有护城河或者它只是快速蒸发?很难说。Facebook绝对有一个宽广的护城河,但一旦它停止让Zygna通过利用Facebook护城河便宜地收购客户, Zygna日子就难过了。 借一个人的护城河并不代表拥有护城河,这可能是Zygna的教训,因为借用的东西可以轻易被人家拿回去。

护城河可以帮助企业长期取得超额回报,但是护城河多数是通过长期努力建立起来的,而且需要企业管理者的精心维护。巴菲特说他的一个任务就是督促下属的公司的CEO们努力去把护城河越建越深,并且不断往里面丢一些鳄鱼鲨鱼之类的,这样,竞争对手就更加难于产生威胁。这里我理解巴菲特的鳄鱼鲨鱼是指不断地提高产品质量和服务,同时提高公司的运营效率。

小结:我个人认为,可以通过寻找高ROIC,或者通过其他销售盈利指标筛选出公司,然后利用第二部分关于护城河的5个特质通过定性分析去判断一家企业是否具有护城河。当然,说的容易,做起来很难。如果你能以合理的价格买到一家具有强大护城河的企业,那么长期取得较高的回报的概率就更高。

声明:本文只为分析交流,不是投资建议,作者理科出身,文笔一般,还请包涵。

@TLS美股研究 @陈达美股投资 @放眼观美股 @管我财 @高毅资产管理 @坚信价值 @价值at风险 @不明真相的群众 @今日话题 @最接地气美股解读 @招财资本 @大米财经 @美股牛仔 @美股基金策略 @麦睿投资 @德晟金融 @大隐于市谢强 @静逸投资 @Ricky

$上证指数(SH000001)$ $伯克希尔-哈撒韦B(BRK.B)$ $乐视网(SZ300104)$