最近在思考不赚钱的公司怎么科学的估值,类似于京东,亚马逊,美团。

目前按照净利润东方财富给出的京东的PE为120,那么真实的值是多少呢?

1. 理论

一切估值都是基于现金流折现的, 基本的理论如下:

拉长周期看,企业的权益自由现金流总和与净利润总和是基本相同的,所以通常我们是用净利润来估值,那么对于净利润为负或者很小的公司,那我们就从现金流出发。

权益自由现金流 = 净经营现金流 - 资本开支

净经营现金流 = 净利润 + 折旧 - 运营资本增量

于是: 权益自由现金流 = 净利润 + ( 折旧 - 资本开支) - 运营资本增量

长期来看,所有的固定资产都要分期折旧,因此 sum(折旧 - 资本开支) = 0。对于正在扩张的公司,这个sum数字连续几年会为 负数。

运营资本增量等于 增量(应收 + 预付 + 存货 ) - 增量(应付 + 预收), 长期看,sum值也为0。对于正在扩张的公司,这个sum数字连续几年会为 正数。

所以,我们可以认为,均值(权益自由现金流) = 均值(净利润)。 那么对于这些净利润很小的公司,我们就用 自由现金流 来 算估值。

权益自由现金流 = 净经营现金流 - 资本开支

2. 京东的情况

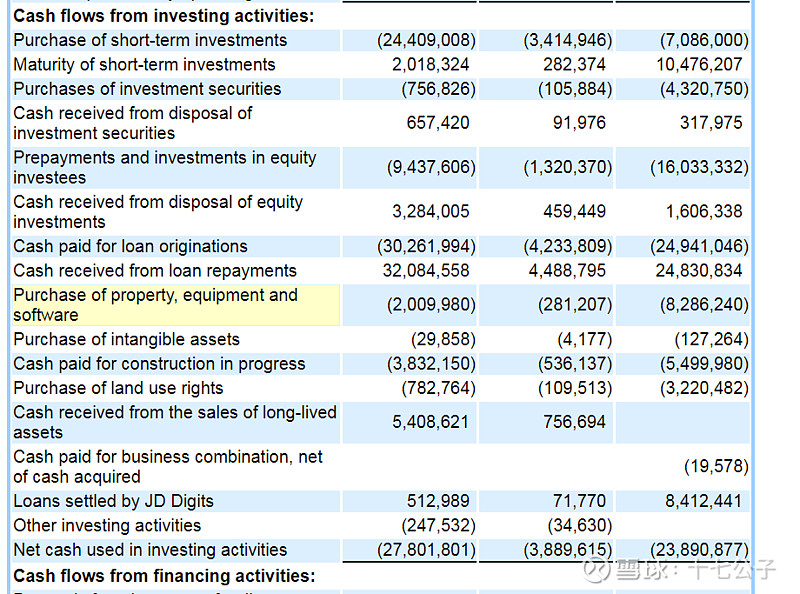

接下来,我们来分析一下京东。净经营现金流在财报中已经给出了,那么资本开支包括哪些呢? 资本开支 主要指 为了维持公司的经营而必须支出的购买生产资本的开销,如:生产设备,厂房等等。对于京东是哪些项呢:这部分位于财报的 投资产生的现金流部分,如下:

我认为主要包括的项目是: purchase of property , equipment and software; cash paid ofr construction in progress; purchase of land use rights. 第一项是购买设备软件的,第二项三项是土地厂房相关的。

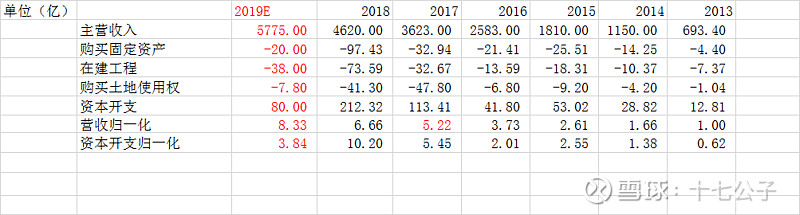

好了,接下来 看看这些数据近几年的情况:

19年的数据是我预测的,营收增速25%, 资本开支参考了三季报, 营收归一化是除以了13年的值,资本开支归一化是除了13,14年的均值。

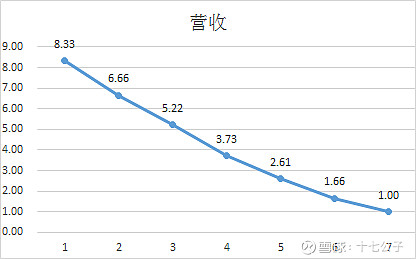

营收变化情况如下:

看看 资本开支:

我认为: 资本开支与营收应该是正比增加的,即 营收 / 资本开支 = 常数。

从公司2017年前的情况来看,营收归一化与资本支出归一化的数字是很接近的。而2018年资本支出突然增大,证明2018年京东扩张的步子加大,投入了很多钱用于固定设备的开支,随后我们看2019年这个数字很快就降下来了。

因为资本开支波动较大,因此我们用三年的均值作为资本开支的数字。

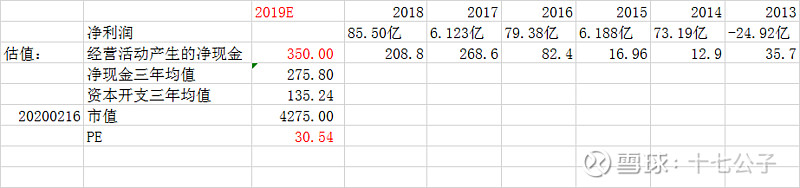

3. 京东的估值

我们用前面的数字来对京东进行估值。

作为比较表格中也列出了净利润的值。

按照我们的计算,京东目前的PE为30。 18,17,16年的PE大家可以自行补齐。

近几年的营收增速如下:(19到14年)

收入增长 27.51% 40.28% 42.67% 57.42% 65.85% 67.57。

这样,我们得到京东目前的估值是不是很合理? PEG = 1。

请大家关注我。

For reference:网页链接

$京东(JD)$ $亚马逊(AMZN)$ $腾讯控股(00700)$

@猪先生666 @今日话题 @李妍 @夏至1987 @雪球达人秀

其实我一直很崇拜东哥。