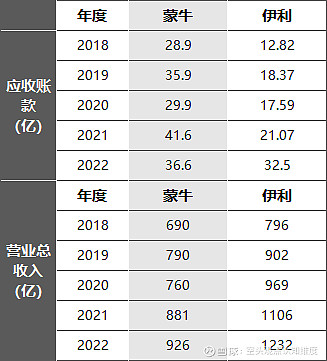

贴张近五年两家乳品企业的应收和营收对比图

伊利:5年时间 营收总额增长54.8%,应收账款增长153.5%

蒙牛:5年时间 营收总额增长34.2%,应收账款增长26.6%

逻辑上随着营收的增加,应收账款同比例增长才是合理的,但是同期伊利的应收账款增速却是营收增速的接近3倍。

和很多快消品行业一样,奶企都是一手钱一手货,不存在赊销经营。但实际操作中,那些与企业合作久的老客户遇资金链紧张的情况下,销售大区也急于完成当月任务量,一般会在所辖区域的权限范围内给予客户一定的额度授信,所以这部分数字就体现在了应收帐款中。

今天我们要讨论的不是坏账问题,更多的是想透过应收账款增长谈谈背后的底层逻辑。结合手中的伊利3-4月的销售数据情况来看,我认为本质原因是由于产品在终端售卖的情况不佳,从而反推造成经销商资金回流不畅,资金链紧张。更有部分区域经销商由于持续亏损,较前几年生意好做的时候形成心理落差,由此造成经营意愿不强,懈怠不进货,公司给定的任务量完不成还要克扣促销费用,即使经销商不主动退出 公司也会因为其长期无法完成公司既定的任务量 而主动解除合同或将其市场细分。由此形成的空白区域市场,公司短期需要重新招标新客户,体量大的市场招不到客户就进行细分,在此之前会以成立类子公司等模式先行垫资经营。本质上来说,这也是对下游的掌控力减弱的一种表现,要知道早些年能拿下一个区域的经销权,无论蒙牛还是伊利,那都犹如种了一棵摇钱树一样,现在竟然会有空白区域招不上客户的情况,所以造成目前窘境一方面是消费大环境所致,另一方面总感觉两家奶业巨头都被资本“绑架”了,为达推高营收和利润的高增长真可谓开足了马力,反正这个奶生产出来,在企业库房就是存货,发往经销商库房就是应收,这几年经销商也是没有过去滋润,你也可以把它理解为企业的进击力,但是我觉得一家有进击力的公司在渠道精耕 ,新品研发,口味培育等方面是否也应该下下功夫?

关于伊利其实还有很多话要说,五月也结束了,销售数据差不多下周就出来了,我想大概率还是延续3-4月的趋势,时间关系先写到这,未完待续。。$伊利股份(SH600887)$ $蒙牛乳业(02319)$