是看空中国经济?还是担心人民币贬值?

其实,拿着这些似是而非就连经济学家都无法确定的事情反复纠缠,当成学术探讨没有问题,但对投资来说就有点虚耗精力了,我们投资者还是应该老老实实看好自己手上的公司--------看它是否物超所值!

内银股的基本面,雪球上几位大V(鉴于大家都知道是哪几位,这里不@了,感谢他们的无私分享)几年来不遗余力与大家分享,朋友们对内银股的基本面想必都比较清楚,这里就不班门弄斧了。

提醒持有内银H股的朋友们,作为投资者,越是大跌时越要理性!

这里为大家当个码农,看看内银股究竟有多便宜?

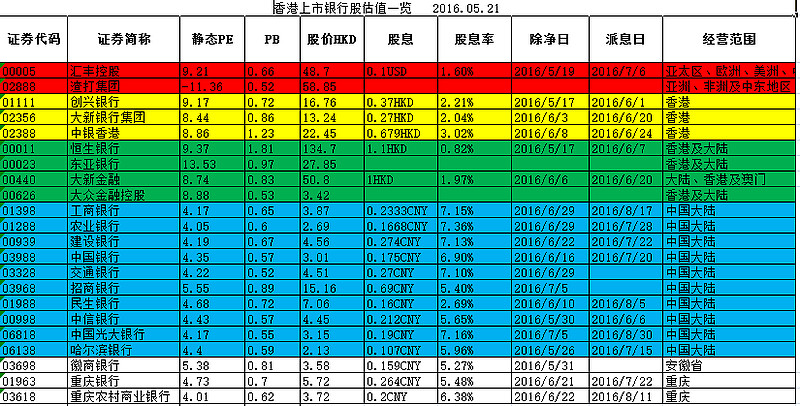

首先,看香港市场,以下是在香港市场上市的22家银行。

(注:这里PE、PB依据的是2015年报数据,同时有几家地方性银行忘记列入了,有兴趣的朋友可以自行整理,)

可以看得很清楚,内银股PE中位数仅为4.35,PB中位数仅为0.62,对比香港本地银行,内银H股PE仅为其一半左右。

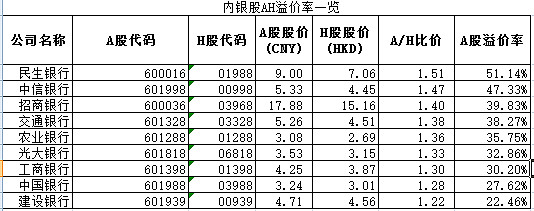

接下来结合银行A股的历史估值情况以及内银股AH溢价率,看下当前内银H股估值处在一个什么位置。

银行A股历史估值情况:

内银股当前AH溢价率:

不用解释,当前无论银行A股还是H股,估值都处于历史极低位置附近。当然还会不会跌,天知道!

有人说:你估值是低,但投资看的是未来,不是过去,中国经济过去是经历了三十年的快速发展,如今各种红利消失,加之面临“三期”叠加,需求不振,结构化矛盾突出,银行坏账面临大爆发,随时要崩盘。那好,咋们就来看看那些经济崩塌了的国家,他们的银行股估值是一个什么情况。

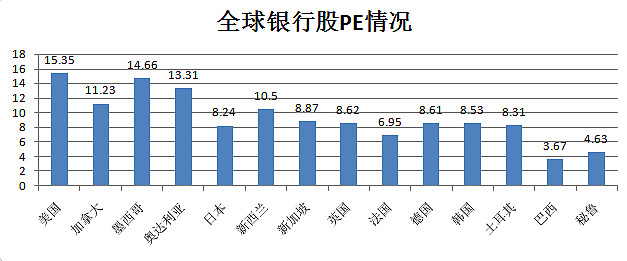

以下是全球其他市场的银行股估值情况:

从估值分布情况来看,全球其他市场的银行股估值差异也较大,以美国、加拿大、墨西哥、澳大利亚为第一梯队,PE处于11-16倍的区间;巴西、秘鲁为第三梯队,处于3-5之间;其他为第二梯队,处于7-11之间。

我们内银股PE中位数为4.62,跟巴西、秘鲁属于一个梯队。要知道2015年巴西GDP增速为-3.8%,失业率7.9%,通胀率达到10.67%,巴西货币较2014年贬值近2/3。秘鲁2015年GDP增速为3.3%,通胀率4.2%,失业率高达6-7%,货币贬值15%。2016年预期这两个国家比去年还要差,而中国2016年1季度GDP增速6.7%,CPI为2.3%,远远好于巴西、秘鲁。在这种情况下,你要说内银H股就应该跟他们沦为一个估值,是怎么也说不通的。

当然你硬要以各种理由来忽悠未来中国经济象巴西、秘鲁一样,那我还是劝你啥都别买,就连拿RMB都不安全,只要是RMB计价的资产都要遭洗劫!就算蹦了也不就这个估值水平了嘛,还能差到哪里去!

所以,要跑赶紧,不送!

(注:鉴于各个国家地区的会计差异以及大量商誉、投资性房地产等其他情况的存在,本人暂无精力来一一剔除,文中比较主要以PE为主,PB为辅,有兴趣的朋友也可以花点精力把各国银行经会计差异调整后PB归纳整理,不胜感激)

$上证指数(SH000001)$ ,$招商银行(SH600036)$ ,$建设银行(SH601939)$