全文1584字,阅读约需3分钟

嘉实财富研究与投资者回报中心

全球股市:

美股熊市启示录,衰退与否是关键

美股在2022年上半年录得近年来最糟糕的开局之一,股市持续在技术性熊市的边缘(标准是从前期高位下跌20%)反复试探。摩根资产总结了过往近百年的时间里的牛熊切换,如下图,研究发现驱动美股进入熊市的因素主要有4个——经济衰退、大宗商品价格急升、美联储激进紧缩政策、估值过高。在过往的熊市周期中,衰退是主要的影响因素,而后几个因素出现的频率相对较少,且如果没有衰退,熊市的跌幅和持续时间也相对会更短。

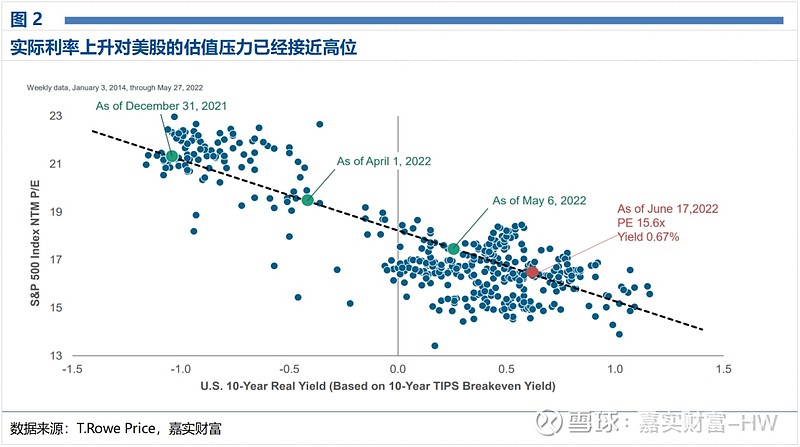

按照这一框架分析,站在当下,我们确实看到了几方面的因素在驱动美股的熊市。例如2022年在俄乌局势的推动下出现了大宗商品价格的急升行情,原油价格从年初的不足80美元/桶骤升至110美元/桶上方;例如美联储在2022年初的加息预期仅2-3次(以25BP为1次加息的标准),而到上半年结束时已经升高到十几次;再例如,标普500指数的前瞻市盈率估值指标在2022年初的时候为近22倍,而到现在已经回落至不到16倍的水平。

但机构仍对美国面临的衰退风险到底有多高争议不断,这也是为何美股仍在熊市边缘反复来回拉锯的根本原因。按照过往经验,衰退与否是熊市的下跌幅度和时间宽度的重要驱动因素,唯有准确定价衰退风险,才是判断美股未来走势的枢纽所在。

全球股市:

美股打开向上和向下的双向空间

美国陷入衰退的风险有多高?高盛预计未来1年美国陷入衰退的概率是30%,而摩根资产的模型结果与之类似,其认为美国未来1年陷入衰退的概率在25-30%之间,也有其他机构例如花旗认为美国未来两年陷入衰退的概率是50%。因此,衰退的风险已经不是单纯尾部风险的范畴,而是属于小概率事件的范畴。而这也为美股事实上打开了向上和向下的双向空间。

我们认为,目前市场所定价的美股点位介于判断美国经济放缓和小型衰退之间,故未来是否真实发生衰退对美股非常重要:若美国未陷入衰退而是仅经济放缓,则借鉴高盛的研究,未来1年的向上空间有20%;若美国陷入小型衰退,则美股当前位置基本合理;若美国如上世纪70年代和本世纪08年金融危机一般,发生了较深的衰退,则美股还有向下的超过20%的下行空间。

因此,站在当下的半年的节点上,我们认为美股前景不够明朗,但一些积极的因素值得我们去继续观察——近期大宗商品价格已经开始回落、中国的复工复产对供应链修复将有助益、美联储的货币政策将是相机抉择的,当通胀得到控制后可能会转向对经济增长的呵护、美股估值已经从年初的高位回落,实际利率对估值的压制告一段落——所以我们也并无特殊的理由对美股过度悲观,而且事实上,当美联储控制住通胀后本轮加息周期或将迅速转入降息周期,届时美股或迎来投资机会。我们认为,当前适宜的策略是保留合适的股票资产敞口,以及保留适度的现金,在控制下行风险的同时来迎接潜在的投资机遇。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。