全文844字,阅读约需2分钟

嘉实财富研究与投资者回报中心

全球债券//美联储展现强硬的鹰派立场

表面上看,3月的美联储加息似乎波澜不惊,加息25BP基本被市场充分消化了。但本次议息会事实上依然具有标杆的意义——本轮美国加息周期正式启动,且朝着更加难以预测和捉摸的方向驶去。

为何如此说?

因为本次加息的背景特殊,本次加息的起点是如此之低(基准利率为零),通胀环境又如此之高(CPI同比近8%,PPI同比两位数)。

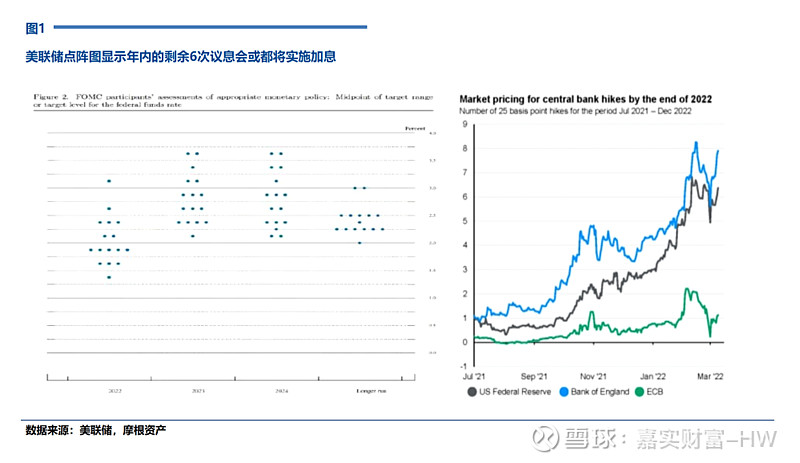

按照目前的点阵图,年内共7次25BP加息以及明年3次25BP的加息,共计十次加息。但议息会后,多位联储官员表达了更为强烈的加息意愿,认为应当有几次50BP的加息才能对抗目前的高通胀环境风险。

鹰派的美联储展示了对抗通胀的态势,不禁让人讶异。因为去年的大部分时间美联储还在强调通胀的暂时性,这也导致了美联储延误了跟上通胀的时机,使得目前的联储利率落后于通胀较多。

从当下看,联储在就业和通胀之间的取舍更偏向于后者,毕竟就业数据暂时保持强劲势头,似乎确实有理由可以将重心放在对抗通胀上。

因此,来到二季度,美联储更激进加息的风险在上升,5月和6月的议息会大概率都要加息,但问题是这其中可能至少还有1次要50BP加息。对于债市来说,在经历了糟糕的一季度表现之后,二季度所面临的环境恐仍较为严峻。

全球债券//多元配置抵御风险,配置浮息债和通胀挂钩债券

在当前基准利率上行的环境下,建议债券类的投资要更加秉承多元化的配置思路。包括国债、市政债、MBS、投资级和高收益企业债、新兴市场债等多元类型的债券都可以考虑被纳入到组合篮子里去。

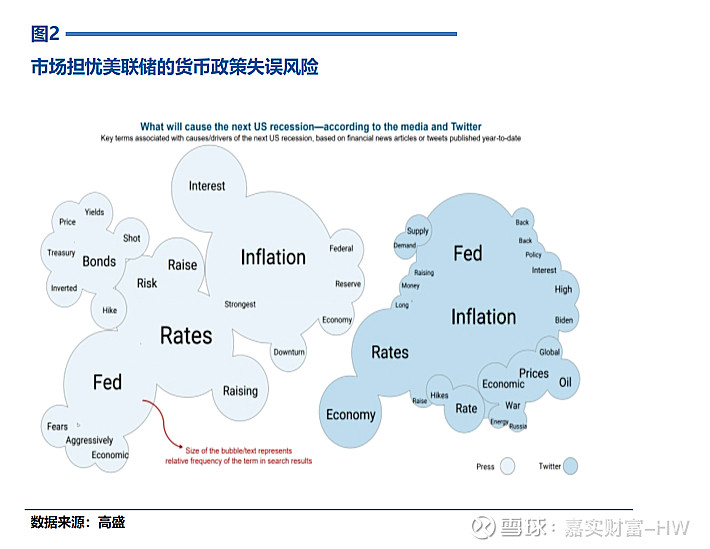

一季度信用债遭到抛售的理由是多方面的,既有对加息的担忧,也有对央行货币政策失误风险导致经济下行的担忧,也有地缘政治事件的冲击等等。其中也有非理性的因素存在。

在当前的通胀环境下,应考虑在篮子里增加与之相应的板块配置,例如浮动利息债券,再例如通胀挂钩的债券品种TIPs,以适当对冲债券组合的下行风险。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。