L圆圆

今年国际篮联世界杯落户中国,这是我国第一次举办世界级的篮球赛事,也是继北京奥运会后,2022年冬奥会之前,我国举办的最高级别的国际体育大赛,受关注度颇高。

声势浩大的FIBA篮球世界杯成了激活今年体育营销的黄金资源,它带来了前所未有的营销机遇。原本乏善可陈的中国体育营销一下子闹腾了起来。

耐克、TCL为中国男篮举办出征仪式,并推出相关产品;万达集团继续加注篮球,与国际篮联的合作从本届世界杯扩大到2023年、2027年、2031年的男篮世界杯,以及未来三届女篮世界杯,亚洲、欧洲和美洲的篮球洲际杯赛,青年篮球世界杯比赛等赛事进行全球营销的权力。

面对逐渐燎原的中国篮球之火,面对逐渐爆发洪荒之力的篮球世界杯,万达集团和它实现了长期捆绑。随着上市后首份财报的分布,镁光灯再次聚焦在万达体育身上。

一、赛季“小年”致增长放缓,但瑕不掩瑜

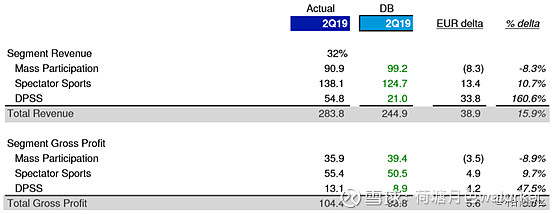

第二季度总营收为2.838亿欧元(约合3.228亿美元),同比下滑30%;利润2,460万欧元(2,800万美元),同比增长33%;归属于普通股股东净利润为2,340万欧元(2,660万美元),同比增长39%。

相比举办里约奥运会的2016年,有足球世界杯、平昌冬奥会的2018年,2019年被业界誉为体育“小年”。 虽然今年有篮球世界杯、足球亚洲杯、世乒赛、苏迪曼杯、女排世界杯、世界军人运动会等赛事加持,但从赛事含金量的角度来看,没有足球世界杯和奥运会,少了很多关注度。

受赛事周期影响,业内运营赛事和媒体营销的公司业绩会出现一定波动,万达体育就是其中之一。

由于数字、媒体和体育服务业务营收下降,营收下滑幅度较大。利润增长主要得益于营收成本降低,以及折旧、摊销和财务支出的减少。整体收入和毛利润的表现均高于德银预期,随后德银发布研报维持买入评级,还给予了11美元的目标价。

资料来源:德银报告

整体毛利润率为37%, 2018年同期为27%。扣除可报销收入的影响后,毛利润率为41%,在2018年同季度为44%。净利润率从一季度的-3.5%提升至8.7%,息税折旧摊销前利润率大幅提升至18.7% 。此前市场比较担心的负债率较高的情况在逐步改善,在8月偿还2亿美元过桥贷款后,净杠杆率(Net levarage ratio)已经从5降到4.2,处于安全水平。

从财务角度来看,万达体育第二季度盈利远超去年同期,上市后的第一份业绩单瑕不掩瑜。

拆分业务来看,万达体育的营收分为三大块:大众参与型体育业务、观赏型体育业务、DPSS业务。

1.大众参与型运动业务

举办主要以铁人三项赛、公路自行车、马拉松等为主的运动项目。其中,公司旗下的IRONMAN、山地环法都是很著名的赛事品牌。IRONMAN是全球最大的铁人三项赛,在该领域市占率超90%。山地环法也是全球受关注度最高的自行车比赛,每年来自全球各国的参赛者不计其数。

运营逻辑就是通过举办赛事,从中收比赛费用、赞助费用和城市费用获利,业绩增长主要依靠赛事举办数量和参赛人数。

数据来源:招股书

根据二季度财报披露,该业务实现收入9,090万欧元(1.034亿美元),同比增长21%。主要是因为付费参赛人数、付费参赛者人均收入增加。

在第二季度,公司共举办了104场赛事。在全年322场自有和管理的赛事计划中, 2019年上半年已完成133场。由于新增赛事,总付费参赛人数从上年同期的44.9万人增加到46.6万人。付费参赛人均收入从2018年第二季度的96欧元提高到今年第二季度的118欧元。

数据来源:招股书

在这一季度,万达体育的赛事也取得较大突破。例如,在法国(莱萨布勒多洛讷)、希腊(科斯塔纳瓦里诺)、爱尔兰(科克)、美国(康涅狄格州和弗吉尼亚州)五个地方组织了在当地的首场铁人三项赛事。完成了对伦敦Threshold Sports和德国hundert24的收购。(备注:Threshold Sports专门组织一些独特赛事,如为期9天共1500公里的自行车挑战赛,hundert24是14项非竞争性极限徒步挑战的组织者)。在中国上海、鸡西举办了首次摇滚马拉松赛事。

随着社会大众对体育运动和健康的关注,这一业务存在较大的增长潜力。

图片来源:网络

2.观赏型运动业务

它的运营逻辑是通过竞标、采购,买断或支付佣金拿到赛事资源,再开发商业机会,提供比如媒体版权、赞助招商、品牌营销、赛事接待、现场运作等服务。主要涉及篮球、足球、冬季和夏季奥运项目。

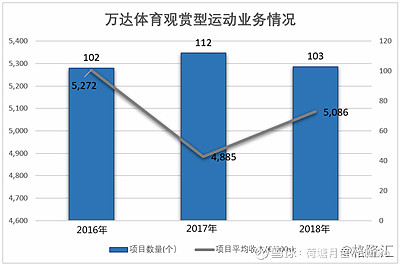

这些赛事举办有周期,因此该业务存在较强周期性。二季度收入为1.381亿欧元(1.571亿美元),同比下降6%。下降的主要原因是足球业务收入下滑,但夏季和冬季体育项目的增长部分弥补了足球收入的下降。

合约增加是业务增收的关键,整体业务收入波动范围较稳定。此前招股书披露,目前公司有160家以上的合作伙伴,手持250个以上的权益合约。2018年运营103个项目,单项目收入在500万欧元左右,毛利率为30%~40%。最新的二季度财报表明,公司与英格兰足球超级联赛、国际奥委会达成了新的合作协议。

数据来源:招股书

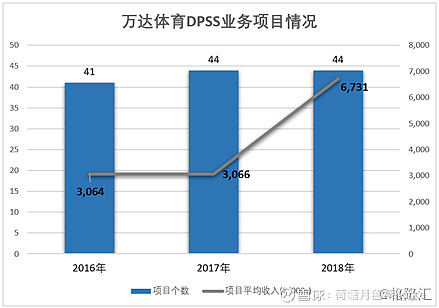

3.数字媒体制作与解决方案业务(DPSS)

该项业务即负责体育赛事信号制作、转播服务,主要由旗下的盈方负责。这一业务的核心竞争力体现在两点:

①核心资源,盈方是第一大体育电视节目制作公司,全球营销体育赛事最多、覆盖区域最广,曾代理大量核心赛事。与超过160家赛事组织建立战略合作关系,包括国际足联、国际冰球联合会等;

② 技术,率先应用3D、4K UHD、VR媒体技术。

图片来源:公司资料

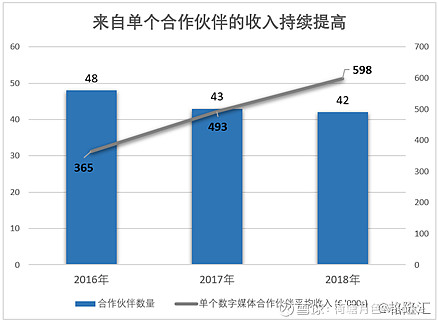

目前,公司拥有40家以上的合作伙伴,来自单个合作伙伴贡献的收入持续攀升。公司常年拿到的项目也在40个左右,2018年每个项目的收入大幅提升。这一业务的毛利率维持25%。

数据来源:招股书

数据来源:招股书

今年二季度实现收入为5,480万欧元(6,230万美元),同比下降70%。由于俄罗斯世界杯在2018年第二季度和第三季度举行,期间产生了相当可观的收入,形成了高基数呈现较大下滑。但在扣除可报销收入后,该业务收入为2,710万欧元(3,080万美元),同比增长15%,主要原因是服务组合的变化。

整体来看,大众型运动业务具有较大的上升空间,观赏型运动业务增长稳定。此次,公司拿到FIBA未来三届世界杯的合作权益,加上2022年冬奥会临近,这些都为万达体育业绩爆发提供了巨大的想象空间。

二、行业配置是关键,关注万亿级体育消费蓝海

站在投资角度,选行业和选个股哪个更重要呢?

邱国鹭曾说,“行业配置才是投资成败的关键。”半年报业绩期刚过,领跑的以体育鞋服、食品饮料等为代表的消费行业、生物医药行业和垫底的航空等公用事业板块的表现就天差地别。

选行业等同于选赛道,什么才是好赛道呢?我认为是那些能跟随大局、别人想进但轻易进不去的赛道。

投资的大局观体现在对国内外政策、经济形势大的宏观把握,去弄清楚某个产业在未来国家经济发展中的定位是什么,做趋势投资。

近期,国家在引导体育服务产业和体育服务消费方面频出利好。

9月2日,国务院发布《体育强国建设纲要》,称为「40号文」。这份文件立足体育强国战略,直接把中国体育产业规划到了2050年,分别提出了到2020、2035和2050年的短、中、长期战略目标。

图片来源:政府官网

「40号文」提出了向着2035年体育占GDP比例4%的目标(目前我国体育产业增加值占GDP仅约1%,对标发达国家的2%-3%,成长空间巨大)、向着2050年把我国建设成为「体育强国」,到2025年体育产业目标总规模超过5万亿元。

从2014年10月发布「46号文」到现在,国务院及各部委陆续出台大大小小几十份文件,特别是 7月份以来,也已经有多项体育支持政策出炉。这次「40号文」的政策力度都远超过往。

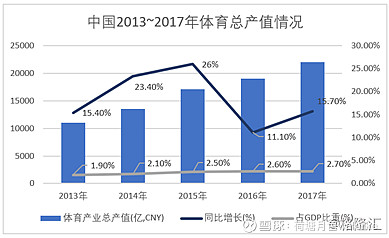

而且,中国体育产业市场空间巨大。以今年1月统计局公布的2017年的数据计算,我国体育产业总值达到2.2万亿元,同比增长15.8%,体育产业增加值达到7,811亿元。那么如果要完成2025年的预期目标,2017~2025年复合增长率要达到10.8%左右,预计将大幅超过我国的GDP增速。

2019~2022年又是体育赛事密集期,毫无疑问,中国体育产业是一片富有发展潜力的乐土。在这样的政策力度下,万达体育绝对会持续加码中国市场。

王健林曾说过:由商品消费为主转向服务消费为主。预计十年之内,服务消费会占据消费主导地位。对体育产业来说,产品消费是最核心的部分。

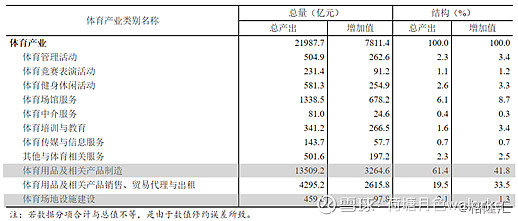

1月8日,国家统计局发布《2017年全国体育产业总规模与增加值数据公告》,体育服务业(除体育用品及相关产品制造、体育场地设施建设外的9大类)继续保持快速发展势头,从2016年的55%上升到2017年的57%。

体育产业整体已经步入稳定增长期,但服务消费仍占比较小,随着体育产业结构不断调整,体育产业会出现从原来的体育用品消费为主向体育服务业转变的趋势。

数据来源:国家统计局

近年来,国民参加运动的广度及深度提升趋势明显。不知从什么时候开始,大家在朋友圈晒起了跑马拉松的照片和公里数,每座城市开始踊跃举办马拉松赛事,各城区也兴起办各类球赛,体育运动风潮逐渐漫延。

图片:2018年成都双遗马拉松

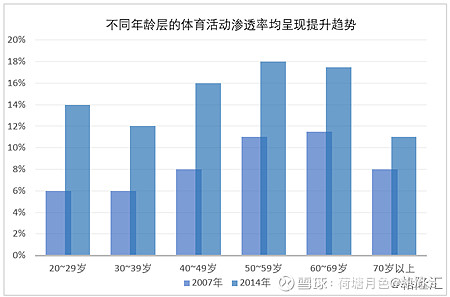

2015 年~2025年体育人口年复合增速超2%,较 2015 年前有明显提升,绝对人数超 4 亿。且不同年龄层“经常锻炼”人数比例在过去的 10 年也有明显提升。

随着经济水平的提升,大家也不再局限于足球、篮球、马拉松等大众运动,扩展到越野、滑雪、潜水等专业性运动。这促使体育消费规模保持年均复合12%的增长,2018年已达到近万亿的水平。在北京冬奥会的刺激下,相信还能掀起一波运动高潮。

相比于美国,中国体育发展规模还有较大差距,但较低的规模意味着巨大的增长空间。而且,它在各大巨头的推动下也被迅速做大。

以万达体育为例,王健林缔造的是以“铁人三项+盈方+万达体育中国”为核心的体育帝国,在很大程度上带动了中国体育产业的发展,也给中国体育注入强心针。

总的来看,万达体育享受着中国体育产业发展和转型的行业红利,具备高增长潜力,自身又拥有全球化视野和独特的中国基因,能借助盈方和集团稀缺的行业资源,不断提升赛事培育和运营经验,或将成为行业增长的主要受益者。

三、结语

十年后,中国人最缺的将是什么?是健康和快乐。如果一个民族,没有体育精神,不运动,这个民族是不健康的。从体育大国向体育强国转变,已经成为民族复兴的标志性事业。

万达体育要讲的故事是:踩着中国体育产业发展红利,借助门类齐全的优质体育资产、全球领先的业务规模,去为大家描绘出一幅潜力无限的画面。

它的发展目标是将国外顶级赛事资源带到中国,在推动中国体育事业的同时,壮大自身。从A端(赛事举办国际性组织)到B端(代理运营A端赛事产业的公司,包括赛事转播、代理、营销)同步发力,完成赛事IP、运营、推广、制作和传播等服务,形成体育中上游全产业的生态闭环。

从投资角度来说,在月明星稀或是胜负分明的行业里买龙头,是胜而后求战。反过来,在星辰密集的行业里去预测最后的赢家,是战而后求胜。前者自然更优。

万达体育是国内最大的体育赛事和媒体营销平台,虽然目前在国内影响力有限,但相信随着中国体育产业的逐渐壮大,位于这条优质赛道的它或能成为中国体育产业的旗舰