本周一北向资金单日净流出近104亿后,“外资加速离场”,“单日卖出金额创历史第二高”等等耸人听闻的标题,都被媒体挖掘出来大肆报道。

但周五上证指数单日涨幅3.2%,港资再次回流100亿,让空方瞬间被打脸,眼镜碎了一地。

短期看港资的操作,虽然买的都是蓝筹股,但资金如此频繁进出,也像在搞追涨杀跌,玩价值投机。但长期看,港资在A股总体持股比例又是不断提升的,像大族激光,美的集团这样的白马股甚至被买到“限购”,直接从MSCI成分股中剔除。

有人认为,港资是目前市场中的聪明钱,分分钟收割内地机构的洋镰刀,但也有不少人认为港资其实只是一种合力行为,他们的能力被过分夸大了,不该过度解读。尤其在去年蓝筹表现不佳的时候,港资一度被调侃为“港韭”。

今天我们就来复盘下之前做的三个策略长期和终短期表现。从量化的角度看看跟着港资买股票到底能不能赚钱。

我们之前介绍过并一直跟踪的3个策略是

持股比例单因子

(持股比例最高的20只股票)

20日净流入单因子

(20日净流入最多的20只股票)

港资多因子

(

10日港资净流入

港资持股比例

扣非净资产收益率

归属于母公司所有者净利润

评级机构数

排名分最高的20只股票

)

比较基准为沪深300

如果统计的起始时间从2017年3月20日开始,以上三个策略与沪深300的累计净值分别是:

港资多因子:1.763

20日净流入单因子:1.640

持股比例单因子:1.300

沪深300:1.124

总体来说看,三个港资因子最近两年来的累计收益均超过了沪深300同期收益,且港资复合因子及20日净流入单因子的表现显著优于指数。

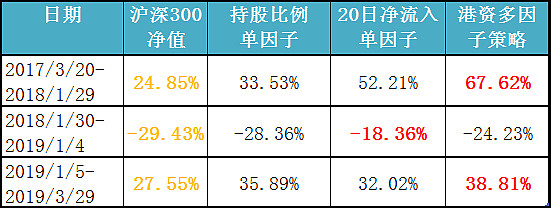

我们再挑3个比较有代表性的时间段:

2017/3/20-2018/1/29(上涨周期)

2018/1/30-2019/1/4(下跌周期)

3019/1/5-2019/2/29(上涨周期)

它们的区间涨幅如下:

通过上表也可以明显看到:

在上涨周期,20日净流入因子和港资多因子策略领涨;

而在下跌周期,这两个策略相对指数也更为抗跌。

所以,无论是长周期还是短周期来看,港资因子不仅仅是一种贝塔型策略,港资的阿尔法收益也非常明显。

那么,跟着港资买股票能不能赚钱,结论是显而易见的。即使是最基本的单因子策略,也有不错的超额收益。

但我们也应该思考第二层问题,那就是选对风格或方向可能比策略的因子或细节更重要,比如今年的创业板指,同期收益为36%,相比最优秀的港资多因子增强策略也并不逊色。而制作复杂的策略,未来很可能存在过拟合的风险。