2022年4月15日,央行宣布

在4月25日全面降准0.25%!

本次降准,

共计释放长期资金5300亿元!

降准是降低存款准备金率的意思。

为了解释清楚降准,

我们从一个小故事开始——

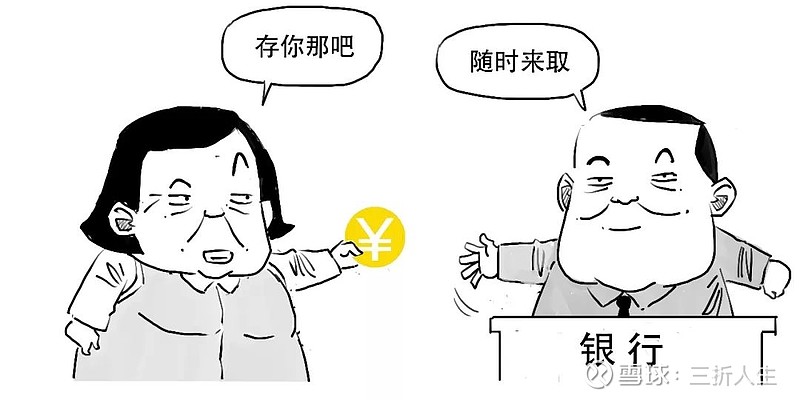

隔壁的王大妈有1000元,

王大妈感觉放在家里不安全,又没利息,决定把钱存进银行。

于是,银行存款账本上就多了1000元。

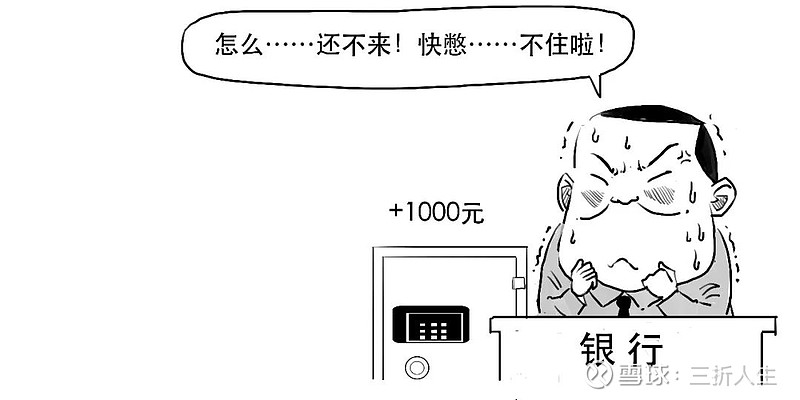

如果银行一直把这钱锁在金库里,

只等王大妈来取款——

反正王大妈不急着取钱,

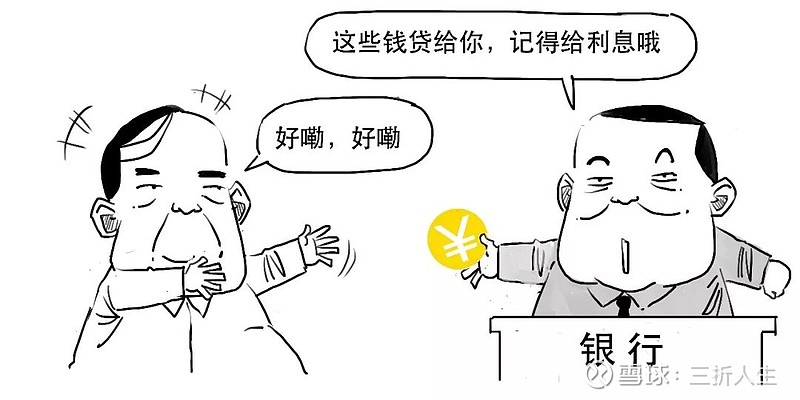

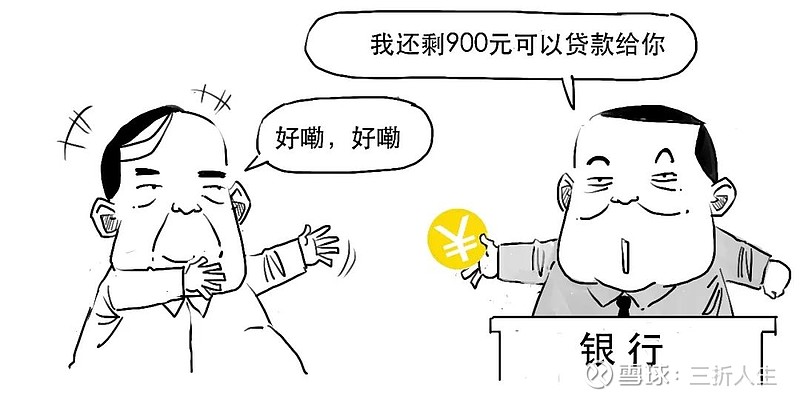

银行一拍大腿,决定先把这1000元钱贷给老吴,

赚取贷款利息。

老吴拿着借来的钱,立马去老李的商店买了双鞋,支付了1000元,

这时候,店家老李有了1000元,但老李感觉放在家里不安全,又没利息,于是老李也把钱存进银行。

这时候,银行存款账本上就又多了1000元,存款共计2000元。

此时,银行也不可能拿着这1000元钱只等店家老李来取款。

于是银行又把钱贷了出去。

以此往复,货币每存入一次,银行就进行一次贷款,

这样可以无限继续下去,

一生十,十生百,无穷匮也,创造了无限的货币量。

这个过程就被是货币创造。

这个游戏可以一直玩下去,

但有个问题,就是——

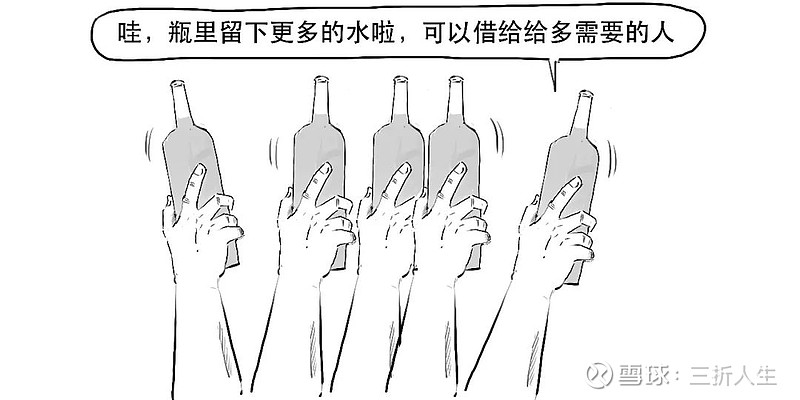

银行毕竟还是要赚取利润的,把所有钱都闲置在金库中没有必要。

银行就是个大资金池,不断有客户把钱存进来,而客户也不是一次性把钱都取走。

所以央行就要求银行把客户存进来的钱分成两部分,一部分用于发放贷款,赚取利润;另一部分存款放在央行,准备储户提取存款时使用。

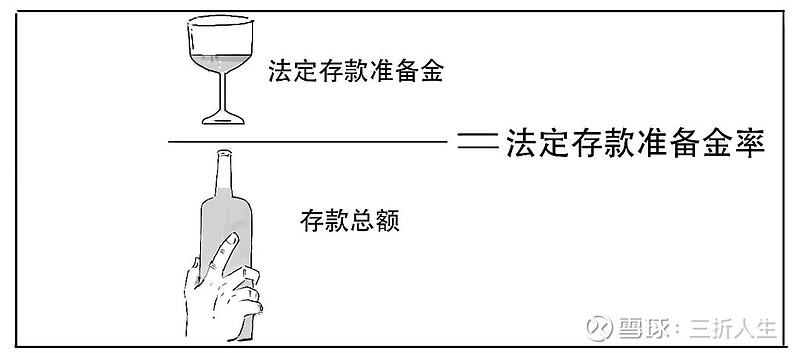

这部分以备客户提款需求而上交央行的钱就被称存款准备金。

不是,

央行会规定银行必须持有的准备金的最低水平,

这被称为法定存款准备金。

存款准备金占比存款总额的比例就被称为存款准备金率。

法定存款准备金率的公式如下:

因为银行有大有小,流动性风险各不相同,因此央行规定各类银行法定存款准备金率有所不同,

本次降准后,

大型银行法定存款准备金率为11.25%、

中小银行为9.25%。

达到相关标准后,还可以适度下调。

各金融机构的平均存款准备金率为8.1%。

当然可以,

银行持有高于法定最低量的准备金,被称为超额存款准备金。

在有准备金的情况下,货币的创造过程会发生什么变化呢?

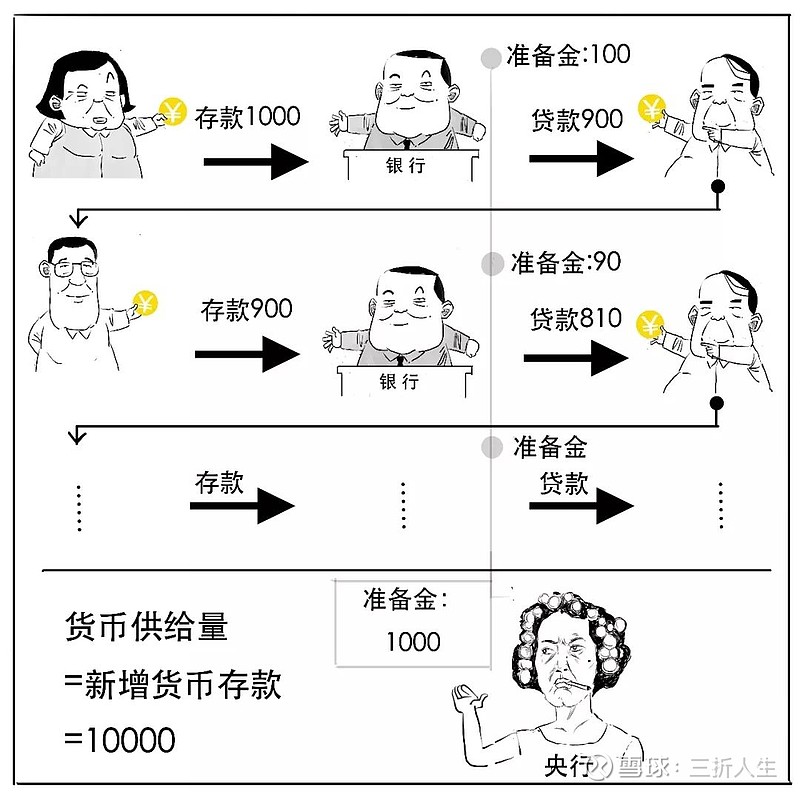

我们再来模拟下,

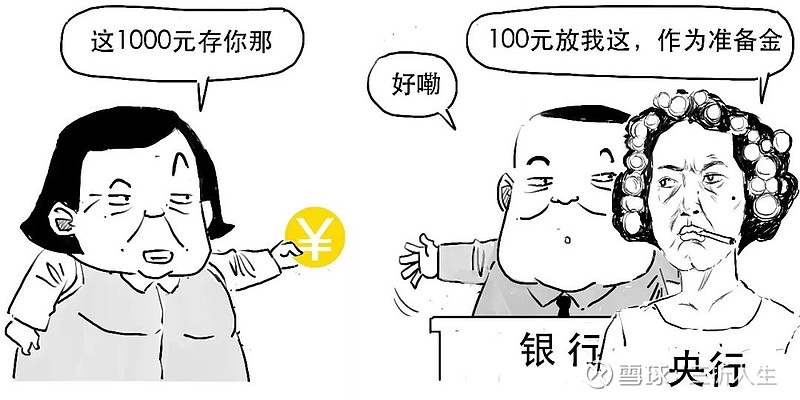

假设准备金率为10%。

银行缴存完准备金后,剩下的存款就借给老吴,

老吴在店家老李那消费900元买了鞋,店家老李就有了900元,又去存银行,

银行缴存了10%准备金后,存款剩余900-90=810元继续用于贷款,以此往复,

但因为有了准备金,存款不再是100%都能贷款出去,因此也没法创造出无限的货币量。

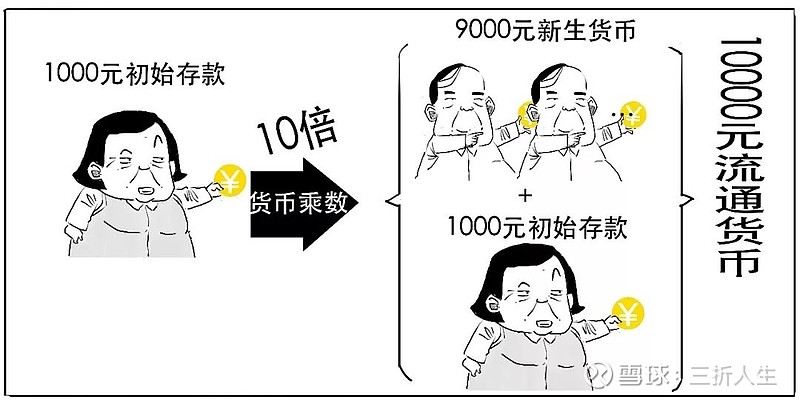

在上面的例子中,1000元初始存款,10%的准备金率,最终能创造出了10000元货币供给,放大了10倍。

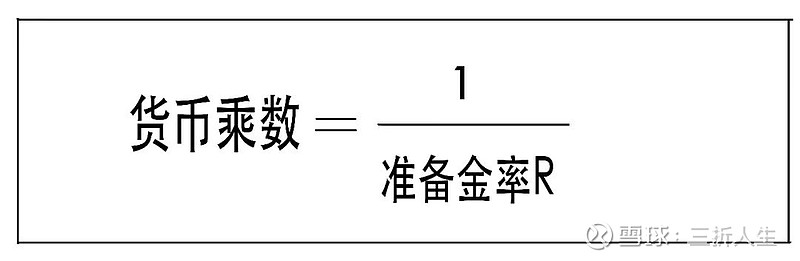

这个10倍我们称为货币乘数。

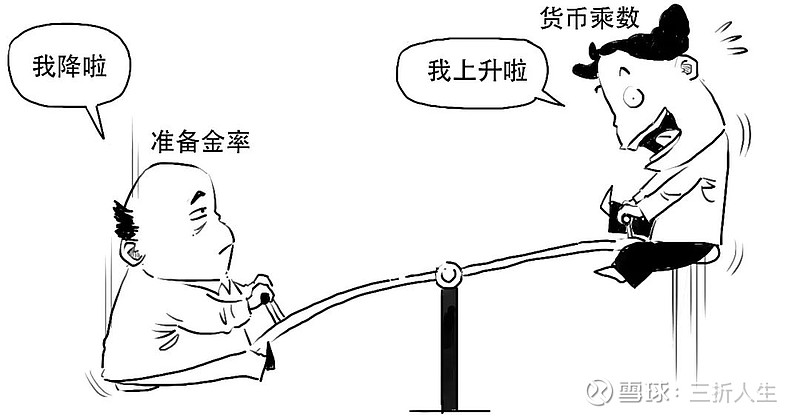

货币乘数的大小和准备金率有关系,

我们在不考虑“私房钱被你塞在天花板上不再流通”这类现金漏损的情况下,货币乘数是准备金率的倒数。

上述公式我们可以通过货币供给量S的等式,运用等比数列法则推算出来,我们就不展开说了,感兴趣同学可以算一算。

货币乘数和准备金率的关系我们也可以这样理解,准备金率越低,放在央行的钱越少,这样每个存款银行能用于贷款的钱就越多,货币乘数自然也越高。

降准的目的,是为了有效增加金融机构支持实体经济的稳定资金来源,降低资金成本,直接支持实体经济。

本次降准后,

金融机构每年可以节约资金成本65亿元。

好了,

今天就说到这吧。