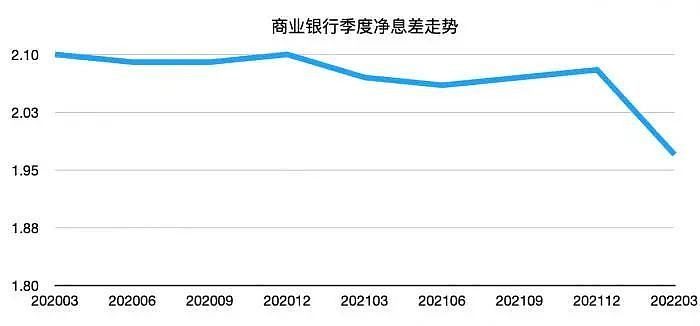

近年来,银行多次降息,LPR从19年8月的4.25%(1年期)和4.85%(5年期以上),降到20年2月的4.05%(1年期)和4.75%(5年期以上),再到21年4月的3.85%(1年期)和4.65%(5年期以上),现在LPR为3.75%(1年期)和4.45%(5年期以上),约三年时间,分别下降了50个(1年期)和40个(5年期以上)基点。如下图所示,商业银行净息差也从20年一季度的2.10下降到22年一季度的1.97。

我国共有约4000多家商业银行,其中大型商业银行工农中建交邮六家,股份行有招商兴业中信平银等12家,城商行133家,其它为农村类商业机构,农商行1488家,农信社722家,村镇银行1630多家等等,在经济下行,企业的贷款利率降低,银行的息差收窄,未来哪些银行会被淘汰,哪些银行还能稳步增长,穿越周期呢?

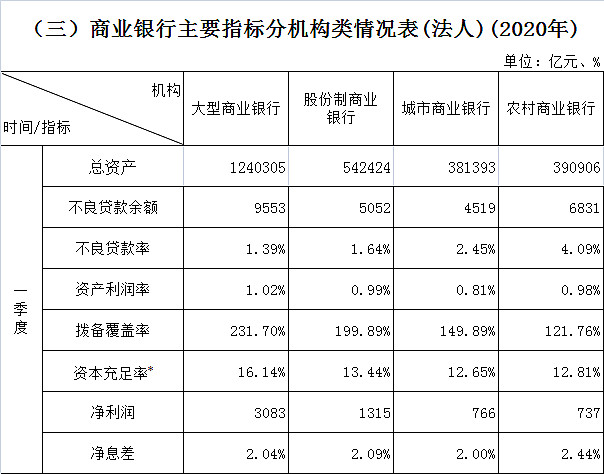

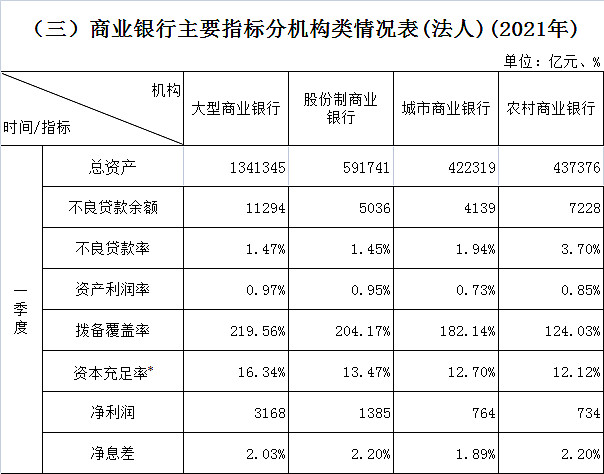

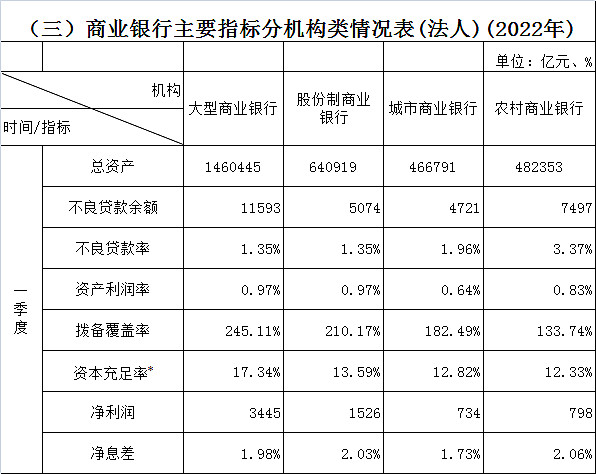

如上图所示,分别为20、21、22年一季度商业银行主要经营指标,大型商行、股份行由于管理较严格,对行业和贷款对象有研究能力,不良贷款率和资产利润率都是很好的,息差能够保持稳定在2%左右,优势明显,处在银行业顶端有利位置,整体上能够穿越周期。但20年、21年、22年城商行息差为2.00%、1.89%1.73%和农商行为2.44%、2.20%、2.06%都在收窄。农商行资产利润率仅为大中型行的三分之二,才0.64%,同比下降9个基点,说明在银行降息下,城商行存款利息基本不变,竞争激烈使LPR下行直接传导到贷款利率上体现,如LPR持续下行,城商行息差还会收窄,营业收入很有可能随资产的增加而减少,并且不良贷款率在1.96%,还是较高,但那些处在133家末端的城商行有危险。近4000家农村商行,共计有48万亿资产,平均每家约为120亿,这些银行位于县城和村镇上,放贷基本没有竞争,息差能保持较好,由于银行规模偏小,管理混乱,县城经济也较落后,对行业和公司无研究能力,放贷随意性较强,根本无法保证贷款公司的安全性,因此不良率很高为3.37%。拨贷比为3.37*1.3374=4.507,整体上最高,但对处在末端的农商银行的股东,切记小心,随时都有破产的可能。辽宁有142家中小银行,21年以来,共有63名中小银行“一把手”采取留置和刑事强制措施,腐败和管理乱象可想而知。

根据《2021年度村镇银行调研报告》数据,全国共有1630多家村镇银行,2018年、2019年、2020年全国村镇银行资产总额分别为1.51万亿、1.69万亿、1.94万亿,净利润分别为100.2亿、101亿、76.9亿,不良贷款率分别为3.66%、3.7%、4%,不良率明显高于大中银行和农商行,20年资产利润率仅为0.396%,也明显偏低,盈利不乐观,现金流也面临不断“贫血”的情况,近期陆续出现河南,安徽6家村镇银行无法取款,就属于经营环境差,无望挣钱,挺而走险的案例。村镇银行规模很小,破产淘汰可能是常态化,如果有同村镇银行有存款往来的投资者,还是要谨慎一些。

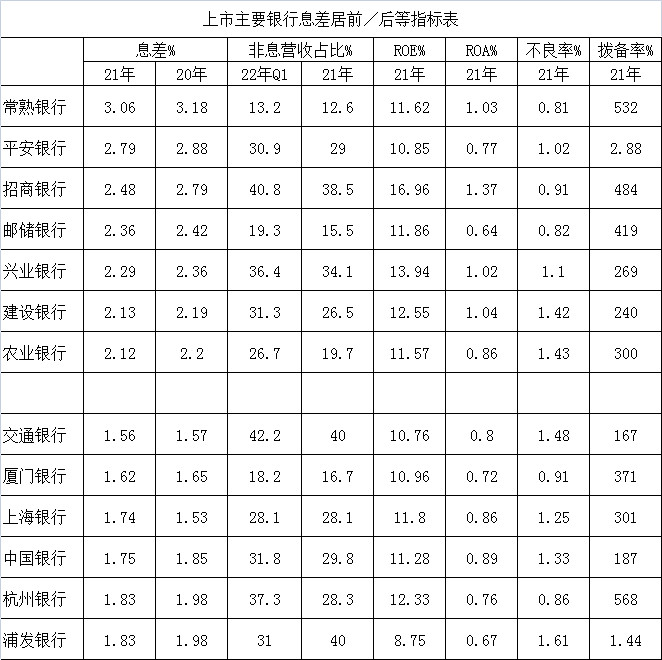

如下表所示,是A股上市银行息差居前和居后的几家主要银行,优秀的常熟息差约交行的两倍,因此息差持续收窄对居前几家的影响是更小些。再考虑到上市银行非息收占比高、ROA和ROE收益高,那就剩下最优秀的招商和兴业。估计也是招行和兴业为什么是股份制银行最早将不良处理干净,轻装上阵的主要原因。

综上所述,常熟、招行、兴业以及息差较大的银行会轻松跑赢市场,并且随着贷款资产的增加而抵消息差收窄的影响,当然,央行以后也不太可能通过降低LPR来刺激经济,因为现在息差已经很小了,城商行资产利润率从20Q1的0.81%降到去年的0.74%,今年一季度的0.64%,到明年估计到0.5%的水平,村镇银行20年资产利润率为0.396%,农商行的不良率3.37%,如有一点风吹草动,会出现不少银行无持续经营能力,这是银行业经营的底线,相信优秀的银行会在基础上持续地增长,穿越周期。$兴业银行(SH601166)$ $招商银行(SH600036)$ $常熟银行(SH601128)$ @云蒙 @马克陈