问题的提出:华侨城的经营现金流去哪儿了?

先看一个球友对于华侨城的质问:“我很不解,华侨城的现金流哪去了?

如果赚的是真金白银的利润,为什么在分红如此吝啬(近10年股利支付率不足20%)情况下,有息负债逐年提高?现金流不是在维持性资本支出和扩张性资本支出后,用于分红和偿还负债吗?一家有着很高ROE且赚着大把利润的公司,应该有张干净的资产负债表。”

球友当然不是凭空捏造,显然他是有确凿的证据,我原汁原味地呈现上来。

这个球友说的还是有道理的,自由现金流自然很重要,从某种意义上比利润更重要。巴菲特就说过绝对估值是唯一正确而符合逻辑的估值方法:一家企业在其存续期间可以产生的现金流量的贴现值。

但尽信书不如无书,如果仅仅看到一段时间内(哪怕这个时间段长达10多年)经营现金净流量是负的,就认为这家公司是没有价值的,那很多伟大的企业可能连生存下来都难以为继了。没有资本前仆后继的涌入,根本看不到如今他们的身影,如阿里、腾讯,现在很多人还在质疑这些公司是不是中国公司,为什么这些伟大公司让外国资本占尽了便宜,事实上在这些公司创造不出现金流和利润的当时 ,是那些外国资本救了它们。

很多现在卓越的企业现在也根本不符合这个标准,并且是长年不符合,譬如亚马逊,京东,特斯拉,拼多多等,但这些企业在还没有创造出现金流的时候,它们估值早已高高在上,因为市场始终认为这些企业最终一定会符合优秀企业应有的特征,那就是出现强大的现金流,现在没有并不表示将来没有。

有一点讽刺意味的是,这位球友在雪球与其他球友讨论中还留下下面文字的复制,我相信这个球友是相信下面这些话的。

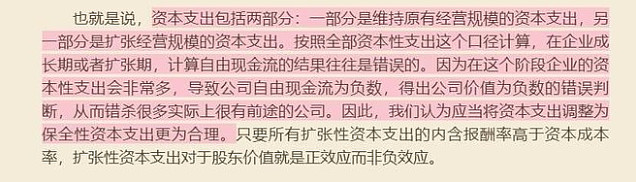

在上篇文章为什么市场长时间给予华侨城低估值?里我已经谈到华侨城的文旅沉淀资产收益是高于公司的融资成本的,所以是有价值的,与上面的文字表述的“扩张性资本标出的内含报酬率高于资本成本率,对股东价值就是正效应”是相呼应的。

正面回答:华侨城的现金流用于扩张经营规模的资本支出了

$华侨城A(SZ000069)$赚来的钱和融来的钱到底去哪里了,是不是远远不是维持原有经营规模的资本支出,而是一部分甚至大部分用于扩张经营规模的资本支出了呢?

事实胜于雄辩,我也用列数据的方式来说明问题。

时间段也采用这个网友所列的2005年-2019年,只不过为了更好的说明问题,我将其再分隔成二段。

(因为表比较大,有兴趣的可以点开来看,这样比较清晰全面,对数字有恐惧感的可以挑红字看,下面文字说明基本上是围绕这几个数字展开的)

数据引用说明:为了统计口径统一,以上利润,资产,负债都是包含少数股东部分的,并不是归母意义上的。

前一阶段:2005-2013年

1、资金的形成和流入:

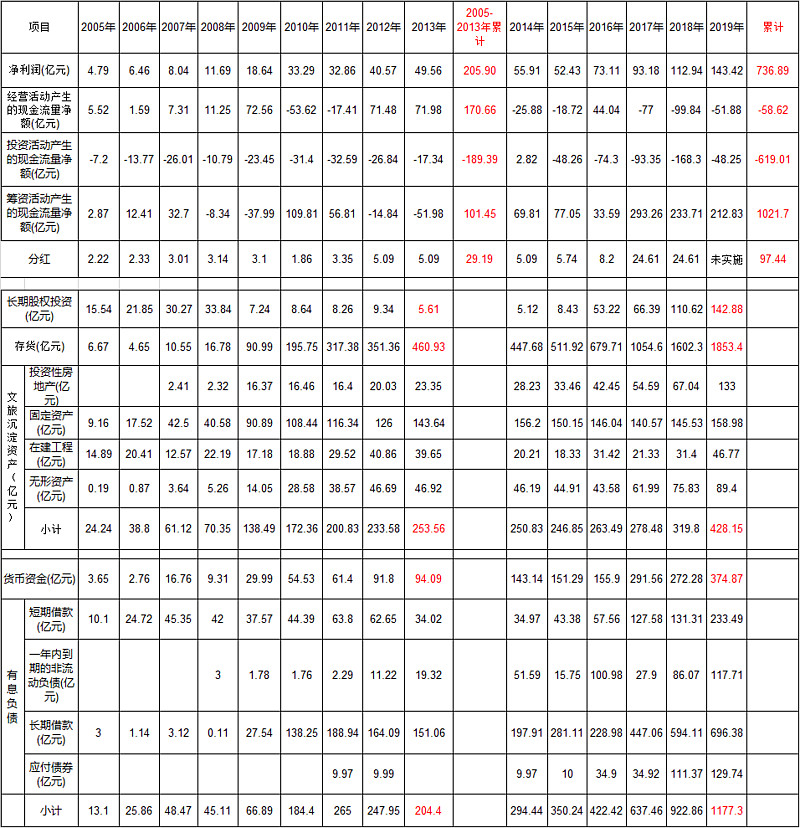

9年时间累计净利润205.9亿,经营活动产生的现金流量净额170.66亿,说明华侨城也并非一直经营活动产生的现金流量很差的,2005年至2013年经营活动产生的现金净流量还是非常匹配净利润的。所以要质疑你肯定不能质疑这个时间段。

筹资活动产生的现金流量净额101.45亿。造成9年间有息负债增加191亿。我们还发现2009年初公司还增发新股募集73.7亿,9年间累计分红29.2亿。

我们是不是可以这样想:9年间共产生资金:净利润+有息负债增加额+募集资金-分红=205.9+191+73.7-29.2=486.4亿。

2、资产的增加:

货币资金增加90亿,长期股权投资减少10亿,文旅沉淀资产增加229亿(不包括折旧),存货增加454亿。

9年间资产的增加额:文旅沉淀资产增加+存货增加+长期股权增加+货币资金增加=229+454-10+90=763亿

为什么会产生资产增加额比资金产生额多276亿的情况,不急,本文后面会有合理解释。

后一阶段:2014-2019年

这个阶段特别是2017、2018、2019年,净利润和经营活动产生的现金流量净额相比差距很大,脱节严重。到底是什么原因造成了这种结果 ,是不是华侨城内部经营出现了问题呢,让我下面一个一个娓娓道来吧。

1、资金的形成和流入:

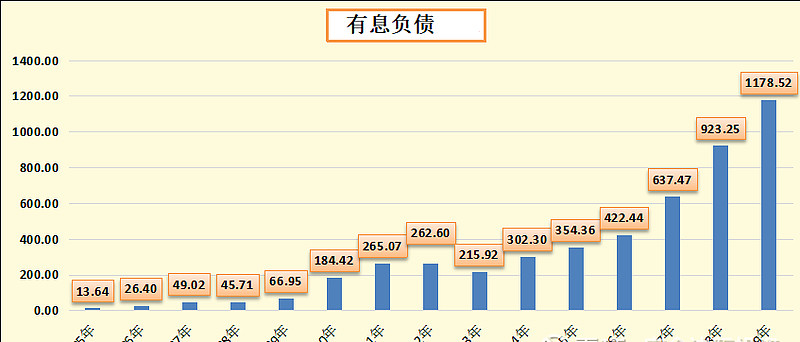

这6年累计净利润531亿,经营活动产生的现金流量净额-229亿,这就是华侨城被市场强烈诟病的地方。赚的钱是真钱吗?如果是的话那钱到哪里去了?

筹资活动产生的现金流量净额920.25亿。造成6年间有息负债增加973亿,华侨城确实有点发疯的状况,6年间有息负债增加额已经超过股东权益 ,有种让人不寒而栗的感觉。我们还发现2016年初公司还增发新股募集57亿,5年间累计分红68.25亿(2019年分红未实施)。

6年间共产生资金:净利润+有息负债增加额+募集资金-分红=531+920+57-68=1440亿

6年间资产的增加额:文旅沉淀资产增加+存货增加+长期股权增加+货币资金增加=174+1392+137+280=1983亿

又是资产增加额远远多于资金产生额,二者差额居然达到543亿。

为什么会产生这个情况,我试着解释一下:

1、增加项

房地产行业特殊的预售政策,已收到的房屋预售资金并不结算收入,这部分资金华侨城可以预先用上,等结算时从存货中转出,变成成本,三费一金,所得税和净利润。2019年数额是700亿(其中合同负债76亿,预收款茂624亿),2013年数额为89亿,就是预收款项增加611亿。

2、减少项

其他影响现金的就是资产负债表里的资产类:预付款项、 其他应收款 、其他流动资产。负债类:应付账款、其他应付款。

2019年:预付款项+ 其他应收款 +其他流动资产=311+373+64=748亿

应付账款+其他应付款 =170+685=855亿

也就是在经营中可多占用别人资金:855-748=107亿

2013年:预付款项+ 其他应收款 +其他流动资产=5+20+0=25亿

应付账款+其他应付款 =119+149=268亿

也就是在经营中可多占用别人资金:268-25=243亿

这样2013年至2019年从多占用别人资金243亿下降到107亿,这期间可视为资金流出或 减少136亿。

这样一增一减就意味着6年来多累计流入资金:611-136=475亿。

小结一下:

也就是说华侨城在2015年至2019年六年间共增加资金1915亿(包括利润、借款、增发和分红净流入1440亿,另外经营运行中占用资金净增加475亿),这些资金共变成增加文旅沉淀资产174亿、增加存货1392亿、增加长期股权137亿、增加货币资金280亿共计1983亿。

文旅沉淀资产质量情况已经在上文进行详细的描述。

长期股权应该是文旅沉淀资产和房地产开发业务的集合,主要也是看这二项资产整体情况。

资产最大增量是存货,增加1392亿,几乎相当于6年间流入资金(净利润+有息负债增加额+募集资金-分红)的总和1440亿。所以这个存货资产质量状况应该成为投资者关注的重中之重问题。

当然华侨城这个存货可不是一般的产品库存,存货主要是指以出售为开发目的的物业,主要包括土地、在建、已完工未结算的物业。说白了这个存货就是现在市场上炙手可热以土地贮量为主的优质资产,而且华侨城取得的成本要远远低于市场普遍取得的成本。

华侨城开发销售的物业从来都是以高毛利率著称,2019年按华侨城自行分类的房地产行业毛利率74.6%,估计没有一个房地产企业能够达到这样的毛利率,问题是在我的记忆中华侨城从来没有一年开发的毛利率有低于50%的情况。

所以经营现金流也好,大举借债也好,如果资金是流向华侨城的存货,从我的角度出发我是没有任何意见的,再加上华侨城上有每年国资委考核的负债率红线,如果过度担心债务实属杞人忧天了。

至于这些资产是不是用于扩张经营规模的资本支出,我简单举几个数字就可以了。

1、在分红率较低的(不高于20%)情况下,华侨城二十年来净资产收益率一直维持在20%左右。也就是净利润除了分红部分,超过80%的留存利润收益也保持了20%的收益 率,当然这也包括2005年以来的二次增发。市场上一般高ROE都是在公司分红率较高情况下取得的。

2、在其他房企销售额增长乏力的情况下,2019年华侨城逆势增长40%。销售商品、提供劳务收到的现金从2015-2019年分别是346亿、464亿、566亿、662亿、926亿,保持四年复合增长28%,预售款项更是从2015年以来大幅增长,2015-2019分别为61.91亿元、150.79亿元、309.10亿元、422.84亿和700亿。

3、土储情况在2019年年报披露未开发2533万平方米,但实际包括在建和已售未交付的可能有4000万平方米,单单2019年新增土地储备项目的全口径就有1208万平方米。具体可以参照@挪威的森林0323 的文章关于华侨城的土储情况。而2013年年报披露公司旅游综合业务配套地产储备权益面积约466万平方米,房地产业务储备权益面积约318万平方米。

房地产开发有一个公开的秘密,兵马未动粮草先行,高成长的房地产企业其土地储备的货值应当为当年销售额的4倍以上,而目前保守估计,华侨城的货值至少有8000亿,也就是说华侨城的销售额至少可以看到2000亿,而2019年不到900亿的销售额,至少有1倍以上的增长空间。当销售额维持稳定时,也就是经营现金流净额大大好转的时候。

拥有其他房企难以企及的巨额土地存货,华侨城必将在将来的年份里大开大发,因为没有谁会抱着金山去讨饭吃,即大量不屯地而不开发。并且因为华侨城强大的文旅开发能力和良好口碑,各个地方政府都非常乐于引进华侨城在当地开发,从理论上来说,华侨城的勾地潜力没有边际。

综上所述,华侨城目前已经走入了快速发展的道路,其大举借债和资金的最终 流向也完全暴露了其扩张野心,尽管目前看经营现金流量净额,有息负债等情况与标准的好公司相比十分难看,但作为投资者千万不能刻舟求剑,“发展才是硬道理”,在投资上,众人眼里最坏的时代,永远是价值投资者最好的时代。

本人持有华侨城,难免有倾向性的想法,不构成投资建议