有点不想点评$绿城中国(03900)$2019年年报,一次次的良好预期化为泡影,说明自己之前还是太过于乐观,可能是因为我看到的只是我想看到的,这种盲目的乐观也无形之中让自己不得不一次次面临所持股票的强烈上下波动。

自己不是什么大V,个人的观点一定会有出于屁股决定脑袋层面的考虑,以便给自己的持股增加一些信心,只是有时候自己不知道或者假装不知道而已。

但还是忧心忡忡地希望不至于带偏那些关注自己的球友,希望没有。如果真有,在这里表示歉意,希望以后你观看类似文章多长些心眼,你的钱包只有你也且仅有你可以负责。

言归正传,先来说说造成绿城业绩出现较大偏差的主要原因:

1、绿城的毛利润表现出大幅度忽上忽下,非常不稳定。2019年上半年绿城毛利率为32.0%,净利润率为16.5%,2019年全年毛利率为25.4%,净利润率更是不到9%,也就是说下半年结算的项目利润率非常糟糕。这个有解吗?肯定无解,去平滑吗?似乎也很难。丑媳妇毕竟还是要见公婆的。

2、年报又意外的大幅减值。而这种减值没有让市场有个缓冲地带,年中报告中没有任何迹象。本人轻率以为在2019年房地产价格往上走的情况下绿城的减值应该差不多了,但还是低估了绿城的历史遗留坑的深度和广度。

但事情也是一分为二的,如果有坑或者有雷,作为投资者来说到底藏着掖着好还是及时引爆好?很多公司可能选择前者,然后在藏不住的时候选择一下子大爆,“我死后哪管他洪水滔天”,但这样子真的好吗?我仅仅只是感到异议的是,为什么不选择上一年彻底跟以前说BYEBYE呢,而是选择一点点小心翼翼的温水煮青蛙式地填坑呢。如果 真要这样也应该与投资者有个沟通,有预期就不怕,就怕没预期且超出了坏的预期,资本市场的投资心理真的很脆弱。

有雷有坑说到底就是地拿贵了,不是绝对拿贵了(在当时就拿贵了)就是相对拿贵了(在当时正常却因为市场下行显得地贵了)。而绿城显然是前者,也是最不应该的,怪不得很多投资者说要买绿城的房绝不能买绿城的股,说到底绿城长期都是对股东亏欠的,这也造成历史 上出现绿城卖身的境遇。

说句老实话,绿城苦股东久矣!!!!!

还好这些都是过去时,现在的绿城可以说用脱胎换骨来形容,在重视产品的当下也注重效益。如果投资者实在对过去或者还存在的坑坑洼洼有忌讳,选择离开也是一种选择,毕竟现在市场泥沙俱下,选择一个让你至少心理上好过些的标的还是有的。

如果不愿意离开,就可以把绿城当作是房地产新贵,或者是资产重组公司,利润的释放还有身有待时日,但前景很好哦。

投资不是看未来吗?怎么就一有些事就这么短视了呢?

事实在说绿城投资者的同时,也是说给自己听的,怎么就不能“风物长宜放眼量呢”,绿城未来会不会变好,能不能变好这才是我们投资者应该思考 的大问题,而不是纠结于过去已经发生的事情。

-----------------------------------------------------------------------------------------------------------------

对于绿城中国能不能成为优等生,我的回答还是肯定的。说实在,绿城的未来相当值得期待。

一是销售金额能够继续保持快速增长

在众多房企销售停滞不前的当下,绿城中国的销售增长是其中最为确定的一个,2020年预计基础实现目标是2500亿,有可能是2800亿,也就是今年的销售增长率在25%-40%之间。

并且预计到2025年期末,绿城要达到超过5000亿元的销售规模,其中重资产为3500亿。

绿城说到底就是婴儿的市值巨人的规模,绿城 在接下来几年里光重资产这块规模可能就可以冲击全国前十,前十销售规模的房企还有哪个是这样一个市值。

危机与机遇之间有时候也只是一张窗户纸。

当然仅有规模是远远不够,现在的绿城管理层也早已看到这个问题。

二是绿城已经重点转向聚焦利润

在刚刚结束的2019年业绩交流会上,绿城管理层信誓旦旦地认为,2019年新拓展的2000亿货值预期净利润合计逾200亿,也就是净利润率可以做到10%以上。

当然要做到以上二点,绿城在运营效率上还下了很大力气,这方面张亚东真的做的可圈可点,譬如:

1、对于投资项目的获取实施精准策略,更倾向注重考虑项目利润率。

2、提高项目运行开发的周转速率。

3、加强成本管理、营销费率创历史新低,人均效能快速提升

.......

这其中产品战略还是不会放弃的,也许你可以认为绿城的产品已经没有过去的精致,但大气还是有的,说难听些,绿城的房子可以甩开大多数住宅几条街。

所以你还是着眼过去,绿城 可能现在看起来还是一团糟,而如果你登高望远,也许绿城这边风景独好。

三、代建板块分拆上市

作为轻资产板块,历来在港 享受较高估值,2025年至少销售做到1500亿的愿景,不知道到时给予多少估值才更合适?会不会又造成象原来附属的公司绿城服务市值超过本尊的情况呢?

以上这些蓝图想想也美滋滋了,并且绿城都是开始在着力做了。

如果重资产3500亿销售额,60%的权益比率,能够保持10%的净利润率(因为不再束缚于原来的坑),这样一年的前瞻净利润就远大于当前市值,另外还有轻资产的代建。

当然现在怎么说都是多余的。意淫懂吗?![]()

记起了马云曾经说过的一句话:今天很残酷,明天更残酷,后天会很美好,但绝大多数人都死在明天晚上。也许很多绿城投资人等不到收获的那一天,毕竟没有人能保证后天一定真的如那样美好,这个世界永远存在不确定。

最能确定的永远是你想怎么走。

---------------------------------------------------------------------------------------------------------

接下来也来泼一些冷水

绿城中国成为优等生的时间会较长,现实情况似乎并不乐观,绿城现阶段最多可能只是个努力生,离优等生尚需时日。按照绿城董事会主席张亚东的说法,可能真的至少还需要3年,绿城才能真正强健起来。

1、“爆雷”情况似乎并没有停顿的迹象

从一般情况下,房地产企业财报如果归属净利润远小于归属核心净利润,说明企业经营存在“雷区”,如果排除房地产下行的情况,这个雷多数情况下就是当时拿了高价地,需要计提损失和减值。如果 这个出血点一直存在,就永远会成为投资者心中的痛。我们看看绿城这几年二者的关系。

单位:亿元

作为履历一年多的绿城董事会主席张亚东表示,以前风控体系不完善,但大部分过去的问题都得到解决,一小部分问题正在得到解决,新出现的问题几乎没有,并表示康复需要时间,时间上可能需要比较长的。其还举例称,今年一季度绿城在杭州要推5个项目,本来预计微亏,由于杭州限地价、房价政策,可能会变成了巨亏。又是一个大坑,何时是个头呀!听说还有青岛项目。。。。。

还是要回到你如何对待过去的事,你久久不能放下,估计你也不可能长持绿城。

2、支持庞大的销售规模需要的土地供应

事实上这也是我最担心的一环,毕竟绿城的土地储备并不多,要匹配销售规模就需要不停地向市场要地,这也难怪今年前二个月绿城的豪气拿地了,但在招拍挂土地出让市场上拿到合理价格的好地是有时间窗口,一旦时间窗口关闭,再拿地就是烫手的山芋了。不过绿城的对策是采取多元化投拓渠道,加大合作开发力度和收并购力度,2019年绿城收并购项目新增货值858亿元,同比增长332%,还有就是发展绿城小镇项目和TOD项目。

反正,投资者还是要十分留意土地拓展,因为这才是关键中的关键,这一环有问题就是严重的问题。

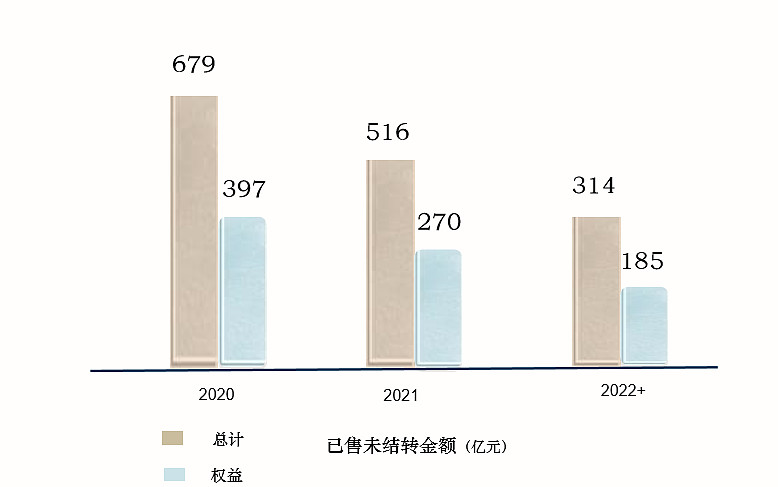

3、2020年甚至2021年可结转的金额可能进入青黄不接状态

在业绩会上绿城公布了至2019年末累计已售未结转金额约为1509亿,其中权益852亿,分年度结转的安排如下:

考虑到绿城中国的项目都是精装交付,项目从首期开盘至竣工一般还需要2年时间以上,而2020年可售货源中存量可售金额635亿,权益估计在349亿,按照77亿,112亿,160亿在2020至2022年结算(假设2020年存量可售货源按已售未结反方向比例分别在2020至2022这三年中结算),也就是说只有总共可能 有474亿权益 金额在2020年进行结算,按6%-8%的净利润率进行计算,归属的核心净利润在28.44亿至37.92亿之间,也就是说大概率会比2019年的43.36亿要差很多。甚至由于2020新增货值销售无法在2021的结算,2021年可能 将面临比2020年更少结算金额的境地。

当然2022年可能 是个结算大年,那时绿城应该已经跟过去有个彻底了断了,但还需要整整三年时间。何去何从每个投资者应该都有自己最终的决定,我也明白了为什么在每个历史当口,不同的人选择了不同方向。

向左?向右?也有可能 拐弯!![]()

本人持有绿城中国,文中难免有倾向性的想法,不构成投资建议。