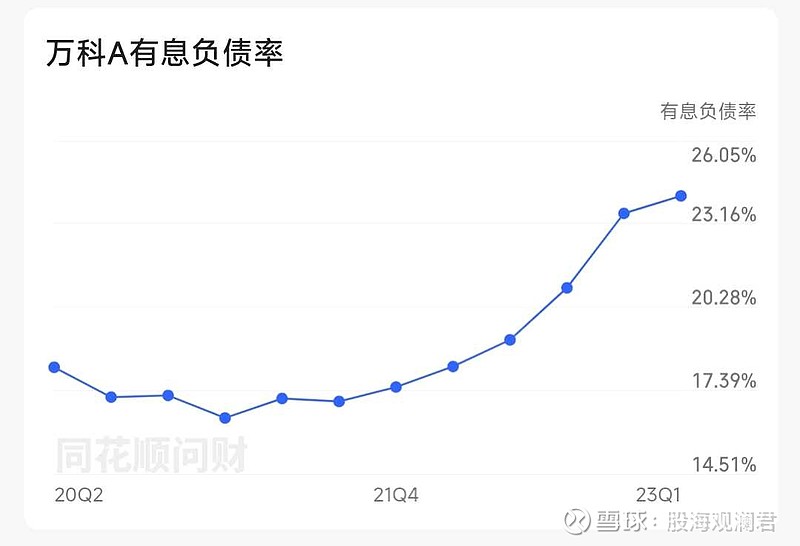

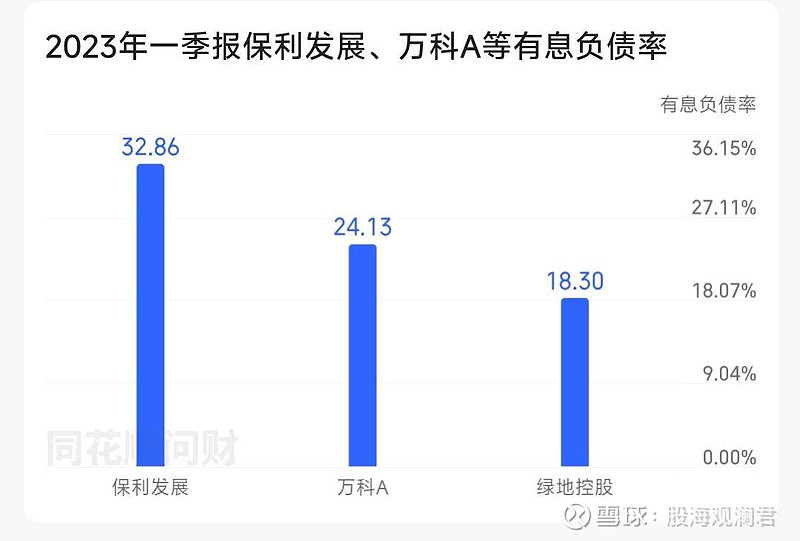

看有息负债率,绿地控股只有18.3%,ST泛海58.15%,ST泰禾41.87%,华夏幸福54.53%,万科A24.13%,保利发展32.86%。绿地很危险吗?

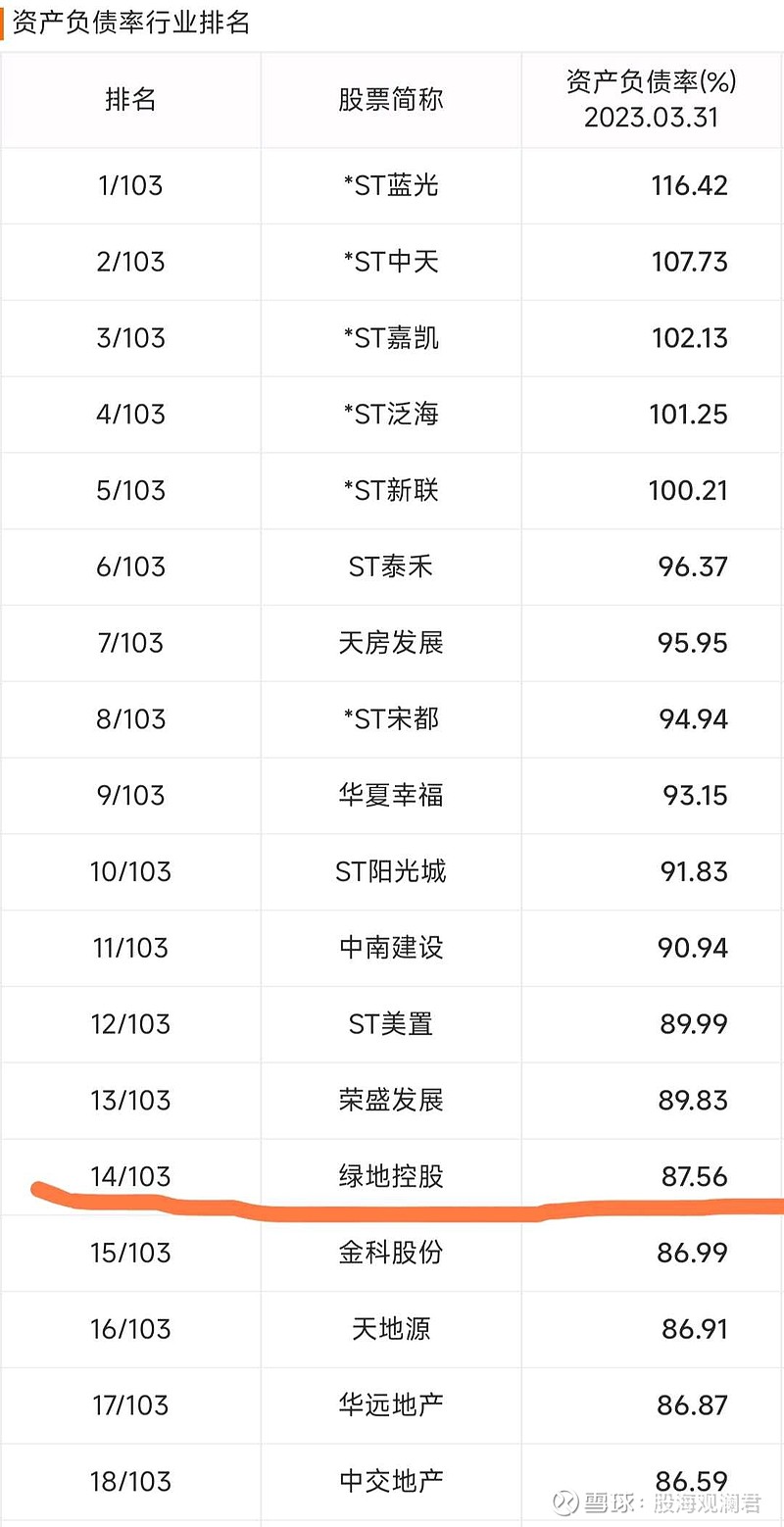

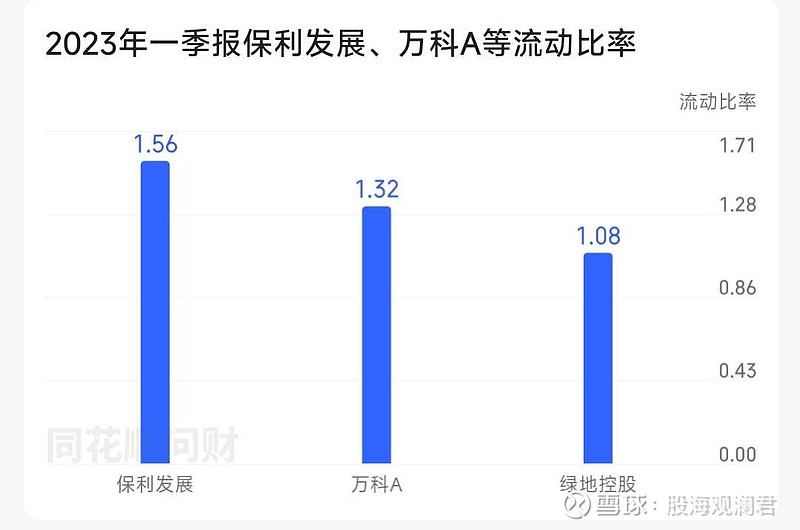

看流动比率,绿地控股1.08,万科1.32,保利1.56;泰禾0.92,泛海0.7,绿地很危险吗?

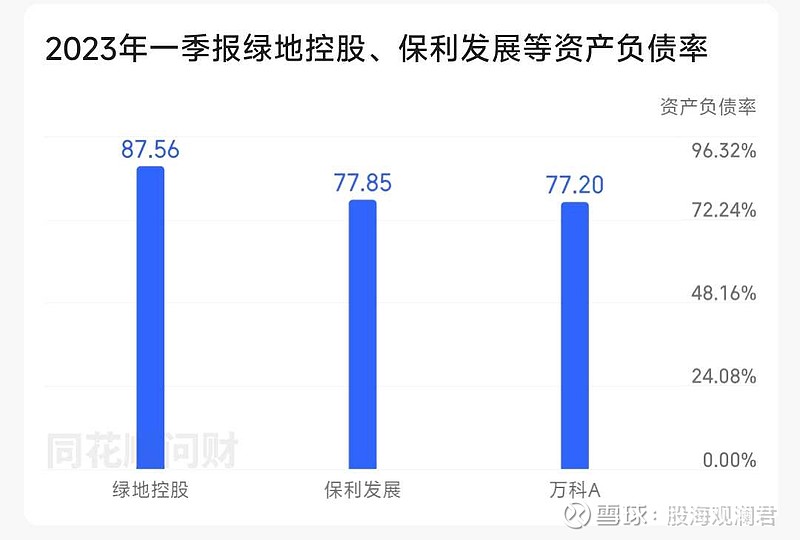

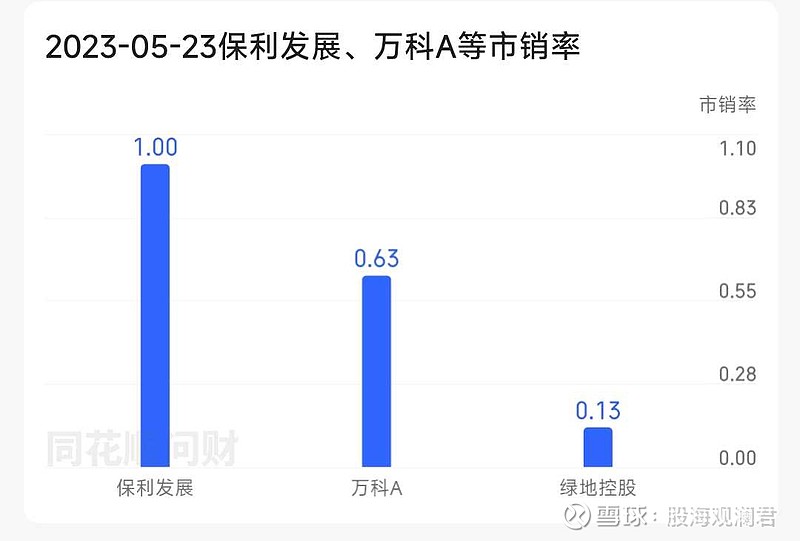

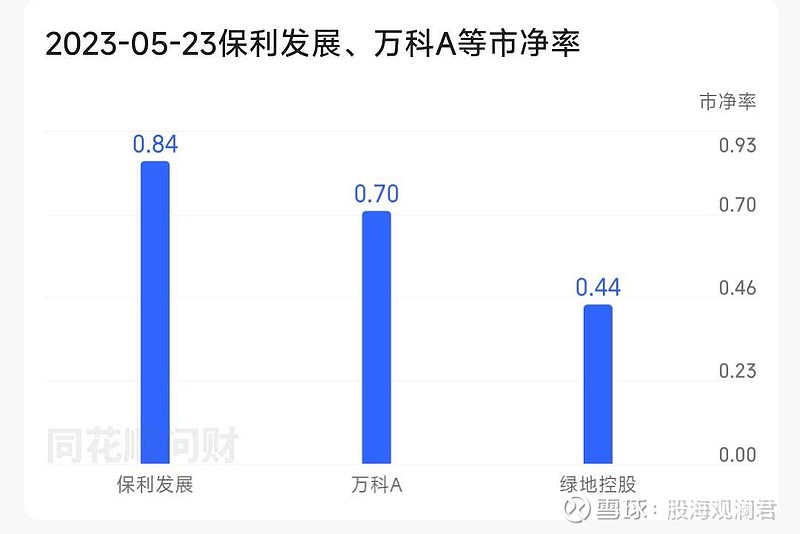

看估值,市销率,绿地0.13,万科0.63,保利1.0;市净率,绿地0.44,万科0.70,保利0.84。为何市场给绿地的估值好像它马上要破产一样?

虽然2022年,绿地控股是我亏得最多的票,还是希望它能咸鱼翻身。

去年6位数亏损全当交学费了,100股的观察仓一直留着,我倒要看看,利润后置到底能给绿地带来多大的危机。

$绿地控股(SH600606)$ $万科A(SZ000002)$ $保利发展(SH600048)$