$民生银行(SH600016)$

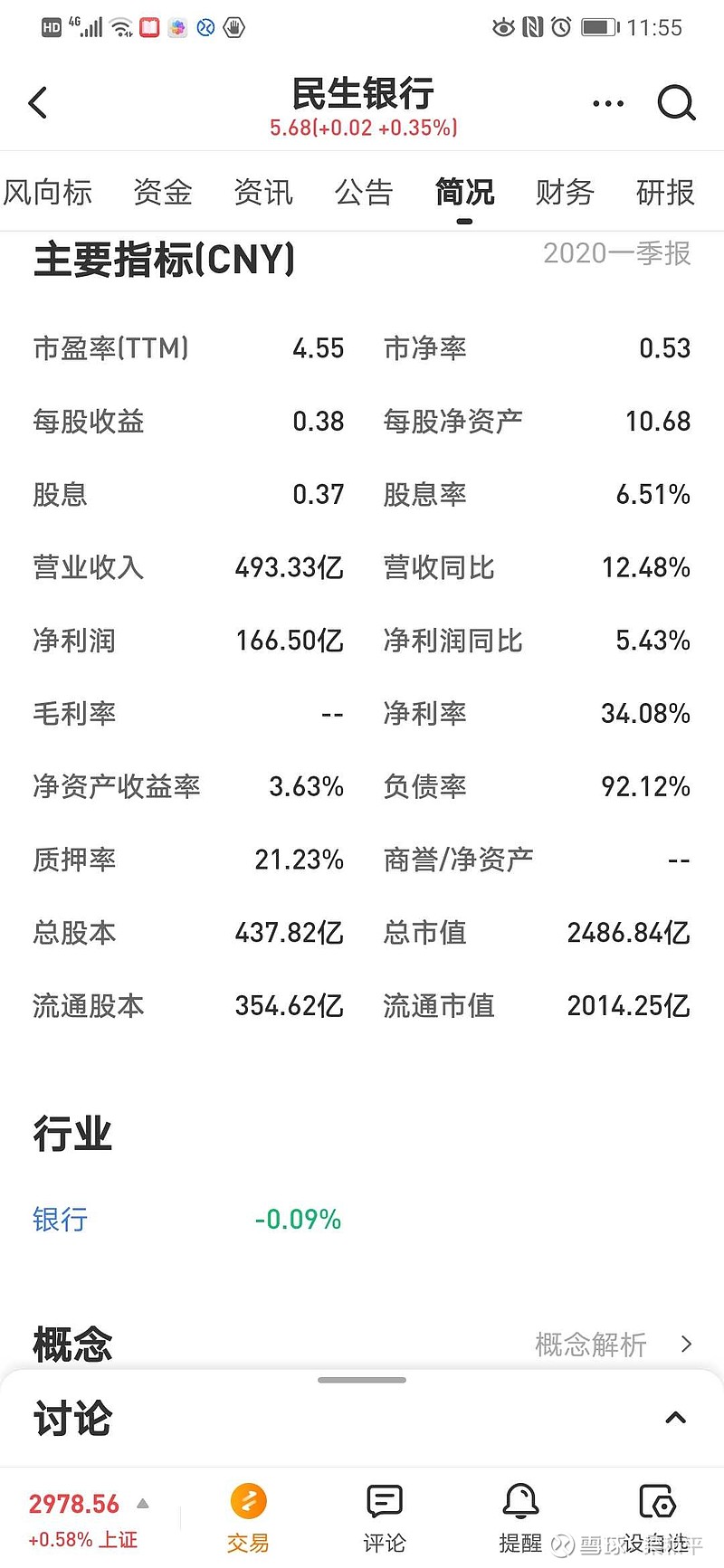

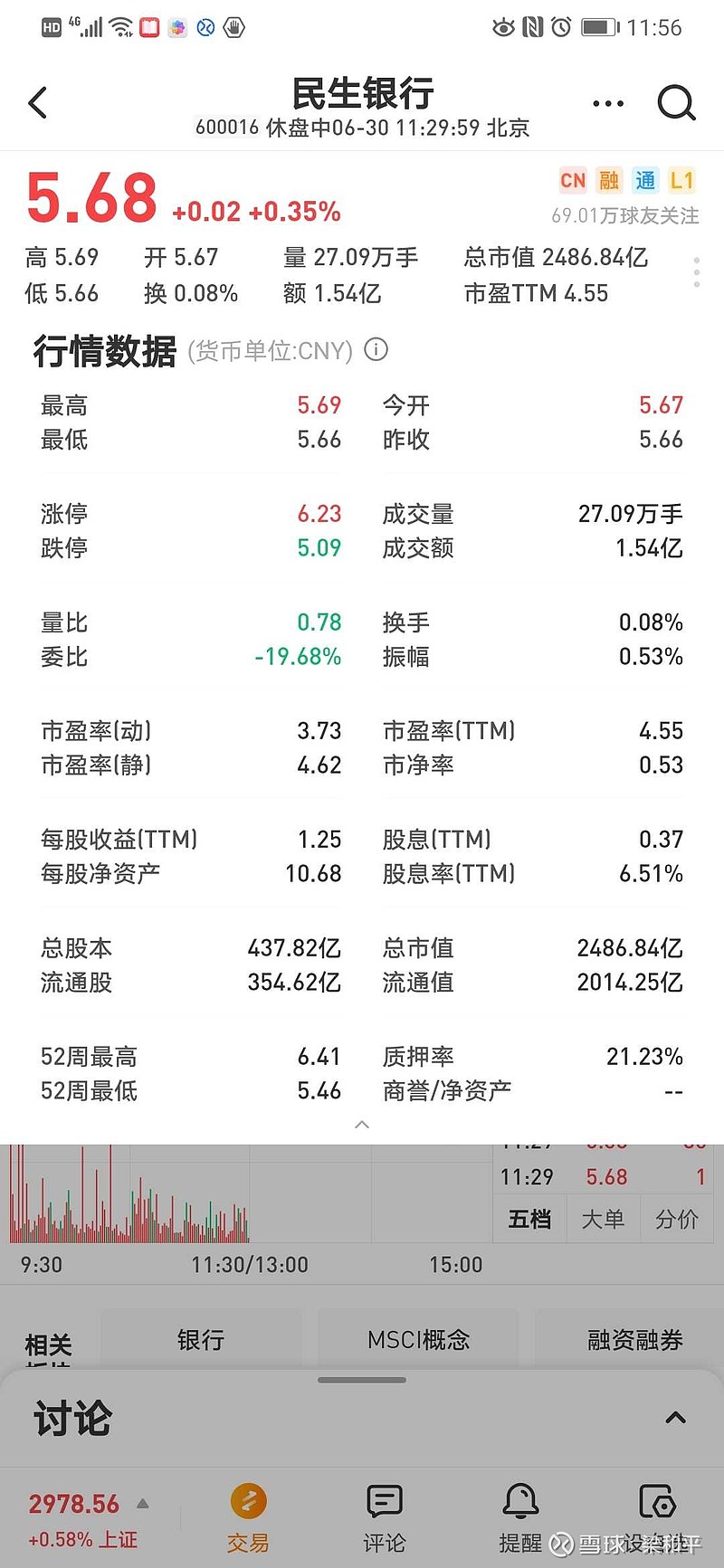

民生银行股价5.68元,每股净资产10.68元,市净率0.53,按净资产打了5折,挥泪大甩卖,就是没人买。

动态市盈率3.73倍,也就是按目前的盈利水平,3.73年能再重新赚出一个民生银行来, 这种生意到哪里能找到呢?

分红每股0.37元,股息率6.51%,不是守财奴啊,分的不少啊?

这么好的盈利,这么低的股价,这么高的净资产。然后股价搞成这个鬼样子,难道民生银行赚的钱不是钱吗?

不要和我说:

1.民生银行内部管理有多乱。至少70%上市的A股公司比民生银行乱。

2.不要和我讲民生银行内部大股东内斗有多厉害,有人的地方就有内斗,相互制衡也不都是坏事;

3.不要讲民生没有发展前途,是没有发展前途,但银行业的持续稳定赢利,比大部分行业,不知道要好多少。

4.……N个原因,我觉得大部分都是瞎扯。

但是,股价就是不涨啊?MMP,说点啥好呢?

难道民生银行赚的钱真的不是钱?![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

百思不得其解,看到的解释,我觉得大部分都是瞎扯淡。

所以今天又加了35,000股,快分红了,硬扛。

就赌你分红之后能跌多少?

生死看淡,不服就干。![[赚大了]](//assets.imedao.com/ugc/images/face/emoji_06_money.png?v=1 "[赚大了]")

精彩讨论

笑望南松2020-06-30 15:24按今日价格买1万股计算,分红3700,除权到5.3元,再买600股,二季报如果正常,净资产回到10.65元左右,PB降到0.5以下。到明年一季报,股价不升,PB降到0.46以下,股息率按今年算约合7%。

天道求索者2020-06-30 13:56不要简单看财务数据。资产质量,拔备,资本冲足率,坏账,等目前看来目前经营状况确实让人担心。相对于招商来说,差距很大,招商目前估值也很便宜,未来业绩确定性很高。其实买招行更划算。

时间的玫瑰A2020-06-30 12:57赚的是不良

久经考验海狗战士2020-06-30 15:57股不是这样炒的。你看pb,机构可不是看这些。甚至盘子大小也不重要,民生银行如果按历史来看,机构炒作过,你如果有兴趣回去翻查一下当时的基本面和现在的基本面一比,你就知道原因到底在哪里。

简单而言就是,炒股炒的是发展预期,而不是比卖破烂谁更值钱。当在比卖破烂的时候,那这也就值卖破烂的估值,卖破烂给五折,我觉得不算低估

奔跑滴蜗牛2020-06-30 12:57为什么要骗人呢。你忽悠小散有什么用,这种票散户游资什么拉的动吗?忽悠机构就别说什么3。7年就能在赚出一个民生这么幼稚的话。。。

现在银行这估值挺合理的,分红这点看上去很多,有钱人信托投资私人借贷收益秒杀这个。风险其实差不多的。。上市银行信用能比地方政府好吗。。

银行投资长期看是跑不赢通胀和大额理财更别说买房了。。当然这是历史。。以后怎么样谁都不知道。不过没巨大外力推动历史也不会轻易改变的。