大家最近可能比较关注蓝盾转债,因为不少人估计年报过后,大概率可转债与正股同步退市,蓝盾转债也有望成为历史上首支违约可转债。

其实蓝盾转债大多数投资者,尤其是低风险投资者不会持有。相比之下,搜特转债、正邦转债、全筑转债很多有持有,这三只都是正股净资产问题面临退市,转债当然也有很大可能性违约。

一、搜特转债

正股搜于特搞服装纺织,这个板块典型的A股狗不理。除了口罩概念炒过一段时间,搜于特上市后几乎乏善可陈。搜特转债上市后积极下修,可惜正股价格太低了,又没什么概念,只能是落花有意流水无情。

在上述三只可转债中,搜特转债可能退市最快,违约最快。说到底还是正股价格太低,今天跌到1.05,如果照此下去,可能用不到2023年结束,年报披露前后,就因为股价连续低于面值,交易类退市了。所以今天搜特转债跌到80多一点不奇怪,违约的话,价值归零。

可能有人会说了,看看辉丰转债,正股照样退市了,转债跟着停牌,不过没过多久到回售期了,100+回售了,美滋滋。

不过你要注意的是,辉丰转债于2020年5月25日退市,公司当时账上还有4-5亿现金,还是有一定的偿债能力的。

反观搜于特,目前账上不到一个亿,还有接近8个亿的可转债,或许搜于特根本就无力回售这么多可转债,你只能指望他小额刚兑,解决少数债权人问题。

另外,目前搜特转债剩余2.95年,退市后这大半年出什么幺蛾子,尚未可知。

关于辉丰转债退市后主要进程,详见——聊一聊有名的辉丰转债

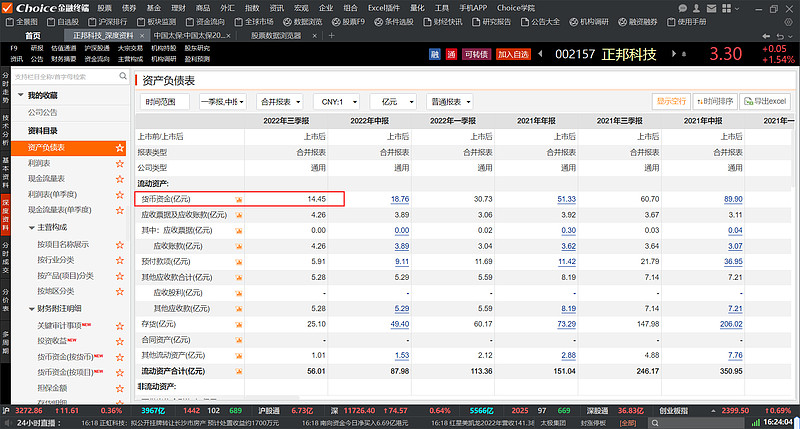

二、正邦转债

带着搜特转债的思路,我们可以看看正邦科技的基本面,账上货币资金似乎还很充裕,可以覆盖可转债余额。

不过问题在于,赌小额刚兑的话,你要办证你的成本做到100元以下,赌回售的话,正邦转债离回售期还远,有一年多时间呢。

三、全筑转债

全筑转债刚上市那会很妖,主要是规模小,三个多亿,结果后来正股摊上了恒大这个烂摊子,弄得一身腥,全筑股份去年净资产亏成负数暴雷了,业绩预告净资产为-4,000万元到-50,000万元,不过看前几年归母净利润,还是能超过1亿的,所以全筑股份还是有希望不退市的。

另外我看了看全筑股份的利润表,发现全筑股份营业收入还是大于营业成本的,营业利润为负的一个原因是期间费用中管理费用太高。其实这个管理费用是个大杂烩,上市公司乱七八糟的东西都可以往里丢,所有通过管理费用调节利润的手段也很常见。

另外,全筑股份近期大额计提信用减值损失,主要是处理前期的应收账款。这也是造成营业利润为负的重要原因。

所以,全筑股份是不是想在2021、2022财务洗大澡呢?好在2023年轻装上阵?全筑股份的命运与房地产绑定在一起,近期房地产似乎跃跃欲动,全筑股份能否在今年涅槃重生,我们拭目以待。

最后,我想说的是,今年十有八九会出现可转债违约时间。过去二十年,A股阶段性牛市,让一些上市公司鸡犬升天,可转债也从未出现过违约情况。然而,随着A股不断扩容,系统性的大牛市未来很难出现。那么也就意味着可转债一劳永逸的时代一去不复返了。一方面,上市公司管理层再也不要幻想利用牛市来解决转债问题了,如果你不愿意下修,也不愿意提升公司业绩,迎接你的只有到期赎回。另一方面,低价可转债再也不是最佳选择了,有一就有二,第一只违约可转债出现后,未来会有更多可转债违约,可转债投资者也要警惕,并相应地调整自己的投资策略。