快到年底了,雪球推荐大家分享分享自己的投资规划,今天我也来谈谈自己的财富规划。

经验教训

今年前10个月,累计取得了7.11%的收益率,按照东方财富的统计,是跑赢了89.07%的投资者,跑赢创业板35%以上。不过这样的收益率跟大家相比还是有很大差距的,比如我了解到的同样做可转债的小卡叔@小卡叔 ,今年半年就取得了17%以上的收益。

回望这10个多月的投资之路,还是有很多经验教训值得总结的,我觉得主要有以下几点:

一、看估值投资

从去年底,A股中银保地板块都表现得非常低估了,我错误地认为三傻板块基本上调整到底了,已经具备很高的配置价值了,于是增大了在银保地板块的投资。具体而言,我选择了万科、中国银行和保险LOF。结果今年银保地不断刷新人们的三观,某大V扬言80以下的平安腰斩到40元以下,招商银行一度跌破净资产。最后万科我选择了保本出,中国银行盈利9%左右离场,保险LOF至今在坑中。好在整体上没有亏损很大,不过造成了不少的时间成本。

同样地,今年初从0.6元开始布局恒生互联网ETF,没想到互联网行业今年杀得更惨,腾讯控股一度跌到了200元以下,好在我控制了仓位,并且有闲钱补仓,6月份时小幅盈利出掉了互联网ETF。

二、持仓过于分散

今年股票基金这些权益类资产对总收益率的贡献偏负面,我能够实现7%以上的收益率还是要靠可转债。当然这两年仓位最重的也是可转债。

去年是可转债大年,摊大饼、低溢价等策略都能取得不错的收益。今年初我采取了摊大饼的策略,但是持仓有点过于分散了,巅峰期一度买了50多支可转债,造成投资组合中可转债鱼龙混杂,有些惰性债拖累了收益率。

当然持仓过于分散还有两个个缺点,一是单只可转债仓位过低,往往没卖在相对高点就没货了,比如龙净转债我在130元就清仓了,迪森转债我在146元也清仓了;二是有时候还会因渴望卖在高位,结果坐了不少过山车,现在手里的塞力转债、亚泰转债都是典型的例子。

这里我总结了可转债的动态管理策略:

我们先假想一种情况:如果你分散持有100只可转债,每只可转债持仓一手,这样看似乎投资风险非常小,即使某只可转债违约,对整个投资组合的影响也不大。此外,持仓的可转债品种多了,某只可转债突然暴涨起飞的可能性也大了。但是,你如何设置卖出位置呢?是在这只可转债价格达到130元时卖出,还是150元,200元,亦或是120元呢?

实际上大多数可转债在强赎期间,价格都能达到150元甚至更高,但是在没有满足强赎的脉冲行情中,可转债的价格也可能会突破130元,甚至在130元附近反复波动。这时候如果你仅仅持有一手可转债,就面临难以把握卖出点的问题,而如果单只可转债持有多手,就可以将130元设置成为一个卖点,之后在140元、150元甚至更高的价位分批次减仓。同时如果卖出的可转债价格发生回落,我们可以再买入一部分,进而对持仓可转债进行动态管理。

可转债动态管理思路主要是基于可转债在存续期内,经常会发生价格拉升和回落而产生的。就拿已经退市的岱勒转债(123024)来说,岱勒转债在存续期内发生过多次拉升和回落,下图中用箭头表示的都是不错的买点,用圆圈表示的都是不错的卖点。岱勒转债最终是以强赎结束了历史使命,岱勒转债在存续期内的最高价也是在满足强赎阶段创造的188.888元。但是如果我们只持有一手岱勒转债,在岱勒转债的存续期内,就会错过不少做波段的机会。而如果我们持有多手岱勒转债,进行一个动态管理,选择在箭头区域买入,在圆圈区域卖出,那么在单只可转债上的收益就会非常丰厚。

单只可转债仓位过低,很难把握每次卖出的时机,而适当地增大单只可转债的仓位,进行动态管理,则可以有效地减少可转债卖飞等情况。同时还能享受到可转债在存续期内的波段行情,用一个生动形象的比喻来讲,就是可转债的动态管理将一条肥美的鱼(可转债)从头到尾都吃了一遍。

三、忽视市场风格

今年上半年可转债市场呈现出“炒新、炒小”的特点,一些发行规模小,具有次新概念的可转债成了市场的宠儿,不少小盘债一天暴涨50%以上。

今年初我并不是很重视市场这一特点,在策略中较少考虑剩余规模这个参数,在一定程度上与一些小盘妖债失之交臂。

不过伴随着可转债新规的实施,短期内小盘妖债的投机之风应该很难再现了,不过这给我们以启示——永远不要忽视市场风格。

财富规划

接近年终,总要对新的一年做一做规划。首先来谈谈我对当下行情的看法吧。

目前上证指数在3000点附近,创业板在2400点左右,整体而言,A股的估值不高,但是就中短期行情而言,还是会以震荡为主,向下的空间也很有限,大盘跌破2500点的可能性几乎为0,向上收复失地也很困难,到年关了,资金也会相对偏保守一点。

目前可转债等权指数在2000点附近,这个位置还是相对偏高的,与122.259元的中位数价格相比,88.63元的中位数转股价值和38.93%的中位数转股溢价率显得格格不入。整体而言目前可转债市场的溢价偏高。

当然,这可能是这两年可转债市场的常态,也不意味着可转债市场缺乏投资价值,但是目前还要把眼光放在一些优质的,活跃的,到期收益率相对高,溢价相对小的可转债身上。

展望未来,我觉得我会做好以下几点:

一、继续坚守可转债投资

散户与机构相比,在股票投资上有很大的劣势,然而可转债确是对散户非常友好的一个品种,有些质地稍差的可转债,机构出于风险控制不能入手,而散户却可以大胆一搏。

大多数可转债都能在130元以上实现强赎,只要不买在高位,运气再差,熬个三四年还是能有不错的收益的。

二、拥抱成长

前几年投资理念受格雷厄姆影响比较大,投资时估值参考过多,错过了不少成长股。当然高估值的成长股并不都是耀眼的明星,这就需要我们多投入精力分析研究,筛选出财务优秀,未来发展空间广阔的优质成长股。

当然对于普通投资者而言,分析的能力相对欠缺,这时候借助ETF基金布局赛道股、成长股也不错。新能源和光伏是未来成长股的两大方向,我会找准实际加大在这两方面的布局。

三、坚持股债平衡

股债平衡策略一直都是我投资的主要策略之一,今后几年我还会一直坚持。

我在股债平衡法则一文中提到过格雷厄姆的股债平衡法则,通过运用股债平衡法则,能够帮助我们动态地管理仓位,进而提升投资组合的抗风险能力和稳定性。

那么具体到实战,“债”就可以用固收基金来替代,这里我更推荐大家选择业绩稳定、波动性小的债券型基金。

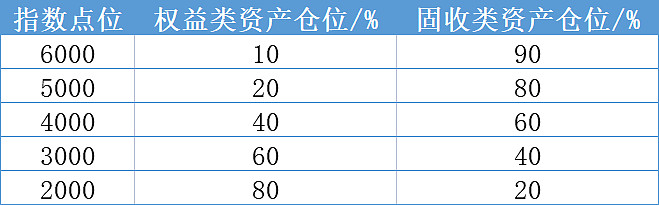

那么我们可以选择一只跟踪指数,例如上证指数,如果我们取上证指数阶段性高点是6000点,阶段性低点是2000点。

接下来我们就可以根据大盘的位置高低,进行动态地调节仓位,市场下行时,卖出部分固收基金,同时买入部分权益类资产;市场上行时,卖出部分权益类资产,同时买入部分固收基金。

当然,具体配置多少比例的固收基金,要根据自身的风险偏好与对行情的判断来决定。

一些投资者持仓中除了股票就是现金,而现金即使依托于货币基金和逆回购的形式,也往往难以跑赢通胀,因此很有必要将固收基金作为现金及现金等价物。

一些投资者经常满仓,当市场底部逐渐形成时,却因为没有钱了而望洋兴叹。因此手中持有一部分固收基金,往往能够在遍地是黄金的时候给予你最大的帮助。