美股具有长牛的属性,美股三大股指——纳指、标普500和道琼斯,自成立以来,指数点位一直节节攀升,带给指数基金投资者的回报非常高。例如标普500指数,从年K线上不难看出芝麻开花节节高的趋势。

然而今年伴随着美联储加息等利空影响,标普500指数将去年涨幅跌没,那么当一只长牛的指数大幅回撤时,是否意味着前所未有的黄金坑到来了呢?今天我就为大家分析分析标普500指数的投资价值。

一、何为标普500

(1)指数简况

标准普尔是世界权威金融分析机构,由普尔先生(Mr Henry Varnum Poor)于1860年创立。标准普尔由普尔出版公司和标准统计公司于1941年合并而成。

标准普尔500指数最初的成分股由425种工业股票、15种铁路股票和60种公用事业股票组成。从1976年7月1日开始,其成分股改由400种工业股票、20种运输业股票、40种公用事业股票和40种金融业股票组成。它以1941年至1943年为基期,基期指数定为10,采用加权平均法进行计算,以股票上市量为权数,按基期进行加权计算。与道琼斯工业平均股票指数相比,标准普尔500指数具有采样面广、代表性强、精确度高、连续性好等特点,被普遍认为是一种理想的股票指数期货合约的标的。

(2)成分详情

标普500指数目前有503只成分股,一些成分股市值较小,大家没有必要研究过于仔细,这里按照市值排序,给出了标普500指数中前十大市值的上市公司,这些上市公司基本上都是大家耳熟能详的美股龙头企业,包括谷歌、巴菲特的保险公司等等。

(3)估值情况

1、市盈率

标普500指数目前的市盈率在19.21倍左右,历史百分位处于28.75%,目前的市盈率估值偏低。

2、市净率

标普500指数目前的市净率在3.96倍左右,历史百分位处于85.67%。标普500指数的市净率历史百分位并不低,但是市净率绝对值已经较前期高位回落不少。

综合来看,经过2022年上半年的调整,标普500指数的估值回落很大,比如标普500指数截至今天,已经将2021年的涨幅全部跌完。指数点位整体回撤很大是造成指数估值回调的主要原因。

(4)估值对比

首先我们比较一下标普500指数与国内的沪深300、创业板等指数的估值。

不难发现,标普500指数的估值高于沪深300,但要低于创业板指,相比之下,标普500指数的盈利能力要远超沪深300、创业板等一众国内指数,原因其实也很简单,美股大多上市公司发展较为成熟,盈利能力长期保持稳定,因此净资产收益率非常高。

综合来看,如果想要投资高成长性赛道,目前标普500指数的投资价值要远超创业板指以及国内的中小板指数。

(5)风险收益

近十年来,标普500的年化收益率高于沪深300、上证综指将近50个百分点,而其波动率低于沪深300指数、及上证综指,说明标普500的风险收益水平强于沪深300指数。

标普500ETF

普通投资者直接投资美股,面临很多的难题,借助国内的指数基金投资美股,是非常不错的投资选择。

那么有没有一只规模比较大的,追踪标普500指数的基金呢?有!他就是标普500ETF(513500)。接下来我就为大家剖析一下标普500ETF(513500)的投资价值。

(1)基金概况

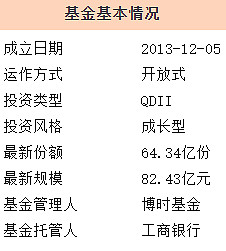

博时标普500ETF(QDII) 513500以下简称标普500ETF。标普500ETF既是一只QDII基金,又是一只ETF基金。

QDII是“合格境内机构投资者”,英文名“Qualified domestic institutional investor”的中文翻译。QDII是在国内设立、经批准后可投资境外市场的投资机构,投资者可以通过投资QDII基金间接参与境外市场投资。投资者通过配置QDII基金,可以分享全球经济发展带来的收益,同时对冲单一市场的风险。需要注意的是,基于QDII基金境外投资的不确定性,QDII基金的风险很大,属于高风险投资标的。

ETF是“交易所交易基金”的简称,相比于普通的场外股票型基金,ETF具有以下优点:

1、流动性强

ETF在交易所交易,一般是T+1交易,交易时间段可以随时买入和卖出,而场外的一些联接基金往往赎回后多日资金才能到账。

2、交易费率低

ETF交易时不收取印花税和过户费,只有券商收取的少量佣金,一般在万2左右,而场外基金的申购费率一般是0.12%(万12)左右。

3、跟踪误差小

ETF采用被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。而场外的联接型基金和指数增强型基金往往跟踪指数误差稍大。

(2)业绩表现

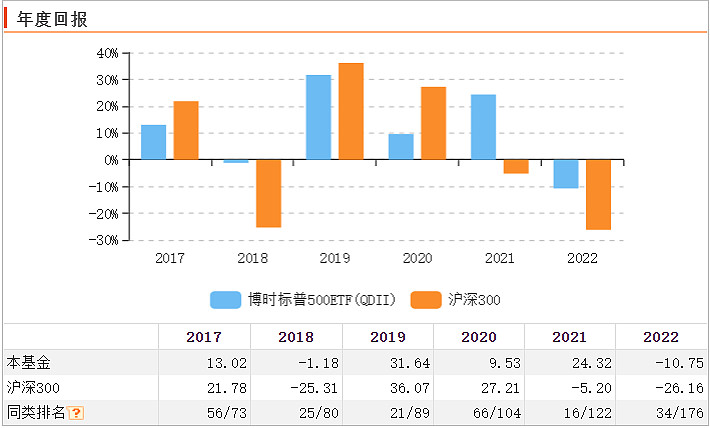

标普500ETF自成立以来取得了非常不错的表现,总收益率高达156.26%。年化收益率高达15%以上,在同类QDII基金中的排名遥遥领先。

如果我们细分年度回报的话,可以发现标普500ETF在2018年和2022年这种行情相对较差的年份回撤幅度都相对小,尤其是2018年贸易战期间沪深300指数下跌了25%以上,而标普500ETF只回撤了1%左右,说明该基金的稳定性比较强。

(3)风险控制

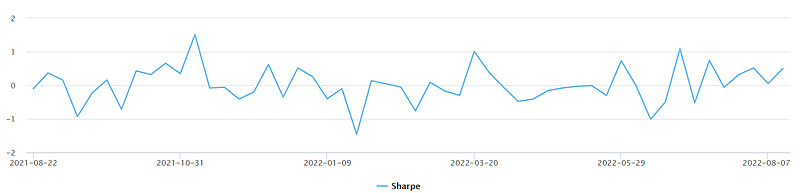

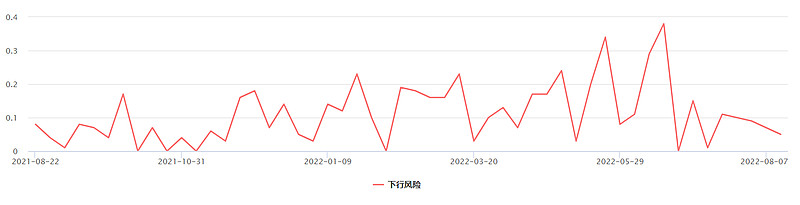

这里我们选择统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为一年定存利率。进而比较一下标普500ETF与同类QDII基金的安全性和超额回报。Alpha-9.8696-9.6971实际收益和平均预期风险收益的差额低于同类Beta-0.14740.4046收益受大盘波动的影响低于同类Sharpe承担单位风险所获得的风险收益高于同类收益标准差22.804522.6823收益的波动程度高于同类下行风险亏损风险低于同类最大回撤最大回撤幅度低于同类

1、夏普比率

夏普比率是一个比较常见的分析基金超额回报的指标。基金的夏普比率越高,说明该基金承担单位风险所取得的超额回报越高。

标普500ETF的夏普比率为-0.2923,高于同类平均的-0.9808,该基金承担单位风险所获得的风险收益高于同类。

2、下行风险

基金的下行风险与最大回撤往往是对应的,一般来说,基金下行风险高时最大回撤也大。标普500ETF的下行风险为15.7049,低于同类平均的17.5952,该基金的亏损风险低于同类。

3、最大回撤

回撤可以理解为基金的负收益,我们在选择同类基金时一定要选择最大回撤小的基金。标普500ETF的最大回撤为-19.5196,低于同类平均的-26.8467,该基金的最大回撤幅度低于同类。

为什么选择标普500ETF?

选择标普500ETF,原因有三:

(1)美股是世界上成熟市场,标普500指数囊括的众多上市公司均为世界顶级上市公司,这些上市公司盈利能力强大且稳定,抓住标普500指数就等于抱紧了世界核心资产!

(2)美股与A股是两个不同的市场,通过标普500ETF来布局美股,有助于实现投资组合的多元化,同时避免单一市场的系统性风险。普通投资者直接投资美股的难度较大,借道标普500ETF是个不错的选择。

(3)经过2022年上半年的调整,标普500指数的估值已经回调了很多,结合标普500指数的盈利能力来看,目前的标普500指数的性价比已经很高,尤其是喜欢高成长性赛道的投资者,这时候可以考虑标普500ETF了。

#投资出海季:港美市场流动性拐点何时出现#+$恒生医疗ETF(SH513060)$、$标普500ETF(SH513500)$

#雪球星计划公募达人# #基金今日话题#