本周可转债市场有所回升,目前可转债等权指数比上周末有所上升。

低风险可转债引入人为筛选,这里首先筛选出到期税前收益高于1.0%的可转债。这样做的原因如下:

(1)单纯筛选现价低于赎回价的可转债,需要自己计算交易成本等安全区间。

(2)有些可转债最后几个计息年度利息颇高,即使现价略高于赎回价,依然能够通过收息避免到期赎回产生的亏损。

(3)这样筛选可以扩容一些价格稍微高一点,但是进攻性强一点的可转债。

(4)实际到期收益率可能更低,主要是因为可转债到期赎回时,个人投资者需要纳税。

之后过滤掉之前文章分析过的可转债。

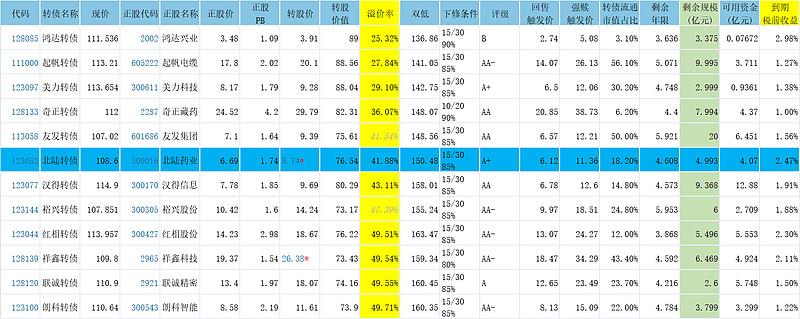

低溢价类

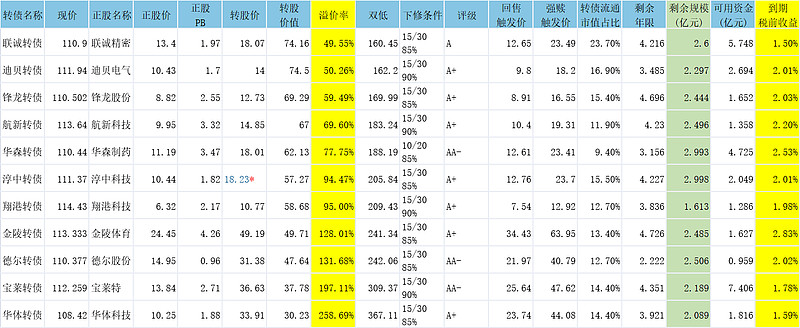

小规模类

这里对一些可转债指标作出解释:

(1)双低

可转债的双低值=可转债价格+100×转股溢价率,这个指标在摊大饼时会用到。

(2)下修条件

例如“15/30 85%”。意思是正股在任意连续30个交易日内至少有15个交易日的收盘价低于转股价的85%,上市公司有权选择下修转股价。

(3)可用资金

可用资金是正股2021年三季报中的期末现金及现金等价物余额。如果可用资金与可转债剩余规模接近,上市公司到期赎回可转债意愿不大,更倾向于转股。

(4)正股PB

PB代表正股市净率,有的上市公司发行可转债的说明书中规定下修转股价不得低于每股净资产,那么这样的公司如果破净,就无法下修转股价,例如银行。而银行转债只有转股才能真正补充资本金,因此正股PB>1的银行转债下修意愿强烈。

因此对于PB这个指标,我们尽量选择具备以下条件的发债公司:

1.公司有强烈下修意愿。

2.正股价<修正触发价。

3.正股PB>1,在1.3倍以上更好。

4.大股东减持可转债以获得在股东大会相关议案的投票权。

(5)转债流通市值占比

转债流通市值占比=可转债余额/正股流通市值

转债流通市值占比越高,大股东越不愿意通过下修提议,主要是过多的可转债转股会稀释原始股东利益。例如亚药转债一直不下修就是转债流通市值占比过高。

我们挑选可转债时尽量选择这些:

(1)现价低

在不违约的前提下,可转债价格低于赎回价,或者说可转债到期税前收益率为正,这样的可转债比较安全。

(2)转股溢价率低

可转债的转股溢价率越低,进攻性越强。可以利用双低值综合考虑现价与转股溢价率。

(3)下修条件低

下修条件低的可转债更容易发起下修提议,我们尽量选择更容易下修的可转债。

(4)信用评级高

可转债信用评级越高,违约风险越小,当然一些过高评级的可转债往往弹性差,例如3A评级的银行券商类转债投资价值不大。

(5)剩余年限低

可转债越临近到期,上市公司越急于解决可转债问题,进行市值管理、抬拉股价、下修转股价等操作。

(6)剩余规模小

小规模可转债受游资青睐,可转债规模越小,越容易出现妖债。例如2022年2月份东数西算概念刚提出时被爆炒的高溢价可转债——佳力转债,佳力转债当时就是因为规模小(2亿元左右),而被资金暴炒。

林园投资的可转债大多为小规模、低价可转债。

(7)可用资金少

上市公司资金量不足以偿债,倾向于促进转股。银行资金量充裕,到期偿债压力不大,因此银行类可转债价格弹性小。

(8)转债流通市值占比低

转债流通市值占比越低,可转债转股后对正股的稀释性越小,因此下修转股价等提议更容易通过。

(9)正股PB>1

PB反映了可转债下调转股价的空间,可以近似认为PB越高,其转股价下调的空间就越大,因此我们尽量挑选正股PB>1,甚至在1.3倍以上的可转债。

表中标记的可转债是我精选出来的,但不构成投资建议。

这里主要分析一下北路转债:

北陆医药隶属医药板块,PB相对较高,存在下修可能。

北陆转债剩余规模4.993亿元左右,是低溢价可转债中规模较小的了。

北陆转债目前的价格非常低,在低溢价可转债中性价比较高。

正股可用资金不足以偿债,强赎可能性大。

关于如何根据配号提前判断自己中签与否,请参考这篇文章:新债中签规律

关于如何测算中签所需最少户数,请参考:如何计算中签所需最少账户

关于可转债投资,奉上几篇文章请大家参考: