这个均价不是指局部地区,也不是指局部月份,是全国全年的均价超过30/KG

考虑两个问题

第一 20年一月生猪价格能不能上30?

第二 20年能不能保住30的价格?

如果一月能到30, 明年能保持住,那结论就不言自明,顺理成章了

一月能不能到30均价?

有人会说1月是春节,这里讲上30,不考虑春节因素,就是说即便春节在2月底,一月可以可以上30。

现在是8月1号,猪价是19,从年初的12元用时7个月,涨了7块钱,大平均是一个月一块钱,8-12-1月,6个月,要月均涨价1.8,看起来难度很大,考虑下面三个因素 还是比较有利的

1)淡旺季:上半年1-7月里有3月-7月5个月的淡季,8月-1月,只有8月是淡季,其他5个月是旺季

2)肉盾打没了,还用什么扛? 上半年还有广西、两湖、江西、四川这些肉仓顶着,出一两个仓稳俩月,这两个月最后的堡垒两湖、四川已被攻破,随着8月两湖、四川抛售结束,猪价面前是一马平川,根本没有重兵阻击

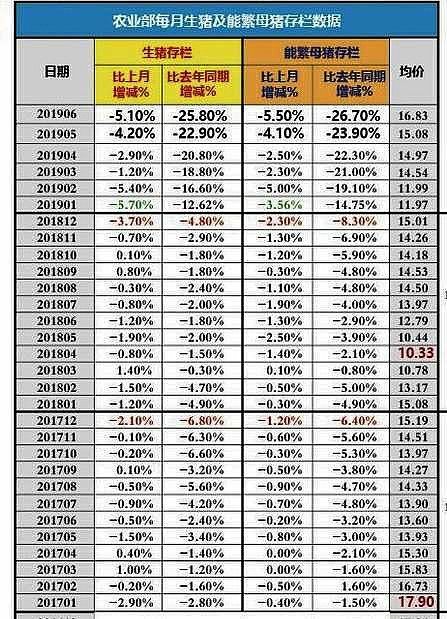

3)非瘟影响才刚发力不久。虽然非瘟从18年8月开始,但从农业部数据看,从18年12月生猪存栏才开始出现超过2%的环比下降,能繁环比才首次出现超过2%的降低,这里才是明显去化的开始, 生猪存栏影响未来1-6个月的出栏, 存量能繁影响未来6-10个月的出栏,少一头存栏生猪只少一头生猪出栏,而少一头母猪一胎就少10头猪出栏,一年就影响20头猪出栏。那么能繁减少的威力也就只在6-7两月初露端倪,还遇上两湖川渝的抛售,后面随着今年能繁的一路走跌,后面的上涨将势如破竹。

夹头的三连击是,能证实吗,有数据支撑吗,能量化吗? 为了显得不那么空洞加点数据。

“农业农村部生猪产业监测预警首席专家王祖力表示,他们经过多年的数据分析总结出,能繁母猪的存栏量和10个月之后的活猪的价格正相关,大概是1:5的关系。就是说,能繁母猪的存栏量增长或者是减少1%的话,10个月之后的活猪的价格会下跌或者是上涨5%。”

基于此计算表格如下,也就是不考虑春节因素根据农业部数据,根据农业部统计公式,2020年1月猪价是29.17,考虑到数据的保守性,1月上30还是十拿九稳的。

第二个问题,明年全年能不能保住30的猪价?

怎么能掉价,要么供应增加,或者需求下降

供应增加就要增加存栏,增加存栏就要增加母猪,母猪一直减少如何可能增加供应?

存栏能繁影响的是6-10个的出栏(因为怀孕时间不一样,就当1-114天均布的),但新增的能繁一定是影响10个月后的出栏,因为新增的一定是刚配种的母猪,生的仔猪要到10个月后才能出栏。根据涌益的数据,7月份能繁环比还是大幅下降的,降幅同比超过40%了。

根据20190716 金猪十年系列深圳沙龙嘉宾问答:

“能繁母猪什么时候转正?

能繁母猪 今年很难看到全国性的普遍恢复 ,东北经过了10个月 现在出现环比上涨 南方到明年二季度末 ,所以全国性的恢复要到明年。”

就从上面表格可见,201810月能繁开始缓跌,12月进去急跌,已经急跌了8个月,大家都是做股票的,从K线的角度,一轮下跌,缓跌~急跌~缓跌~震荡企稳~缓慢上升,因为有非瘟魔咒压制,能繁的回升绝不会起V型反转,一定是一个圆弧底。后面给3个月缓跌,2个月震荡,回升也要到2020年1月。

假定明年1月能繁就开始增加回升,对应生猪出栏已经是2020年11月了,全年10个月供应持续下降,只有两个月供给增加,11 12月又是旺季,一平均均价保持30以上你觉得靠谱不?

未来还面临一个问题就是能繁质量的下降,因为缺猪,缺种猪,就导致二元母猪挑选标准降低,母猪超胎龄服役、延期淘汰,三元回交,这些都将导致能繁质量下降,对应PSY、MSY的下降,也就是导致同样数量的能繁,出栏量大不如前。未来能繁增加,因为质量下降,育肥过程还有非瘟围追堵截,十个月后的出栏还未必增加

那么消费会不会下降?

30元毛猪对应的肉价,就是一种供需平衡达成一致的结果,一个愿打一个愿挨,对应消费人群数量,消费能力,不会大幅波动,吃得起依然吃得起,不会因为一斤肉贵7-8块钱而少吃多少;没钱的,他已经因为肉价贵而降低了消费量,一会稳定在这个降低了的消费量上,比如以前一个月买10次肉,现在买4次,以前以前买二斤,现在买一斤。

到了明年,随着养殖密度降低,疫情不会再大规模爆发,会像先行者东北一样零星点状发生,疫情稳定,那些因为疫情消费下降的部分还会有恢复,增加消费需求。

所以明年均价30以上不说板上钉钉,也是大概率

$牧原股份(SZ002714)$

$新希望(SZ000876)$

$天邦股份(SZ002124)$